A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Sokan félnek a hitelkártyáktól, pedig tudatos használatával több tízezer forintot is spórolhatnának a családok évente. A hitelkártyák mellé járó jóváírások és az el nem költött fizetés kamatai egy átlagos pesti családnak 40-45 ezer forintot jelentene évente, de még egy szülőkkel élő fiatal is spórolhat 20 ezer forintot. A Pénzcentrum.hu és a BankRáció.hu hitelkártya összehasonlítójából megtudhatod, melyik kártya a leginkább megfelelő számodra.

Külföldön viszonylag nagy kultúrája van a hitelkártya használatnak, itthon viszont csak most ismerkedünk vele. A hitelkártya terhére történő vásárlás általában kamatmentes, legalábbis egy hónapon belül. A vásárlás időpontjától kezdve a bank által meghatározott türelmi időszak lejártáig kell visszafizetnünk a tartozásunkat. Ha ezt megtesszük, semmilyen kamat nem terheli.

Így kereshetünk pénzt a hitelkártyával

Tegyük fel, hogy a fizetésünk minden hónap 3-án érkezik meg a folyószámlánkra. Ezt általában a hónap folyamán el is költjük, de mi lenne akkor, ha inkább befektetnénk erre az egy hónapra? És abban a hónapban csak a hitelkártyánkról költekezünk. A felhalmozott tartozást a következő hónap 3.-án rendezhetjük is (kamat és egyéb költségektől mentesen), még az előző havi keresetünkből. Az esetleg felgyűlt hozamot megtarjuk. Következő hónapban ugyanezt eljátszhatjuk, fizetésünk betétbe, vagy folyószámlára és hitelkártyáról költekezünk, majd ezt hónapról hónapra megismételhetjük. A kamatoknak és a jóváírásoknak köszönhetően év végére akár több tízezer forintot is kereshetünk. A hitelkártya költsége ezzel szemben csak 3-5 ezer forint, de ezeket a díjakat az összehasonlító táblázatunk tartalmazza.

Nézzük meg, hogy mit jelent ez számokban egy átlagos család esetén. Magyarországon az átlagos nettó kereset 143 ezer forint, ha ezt mind el is költjük, a példa esetében Erste Joker Hitelkártyájával (a vásárlás 70 százaléka után egy, 30 százaléka után 4 százalékos jóváírással számolva), akkor éves szinten 36 ezer forintot kereshetünk.

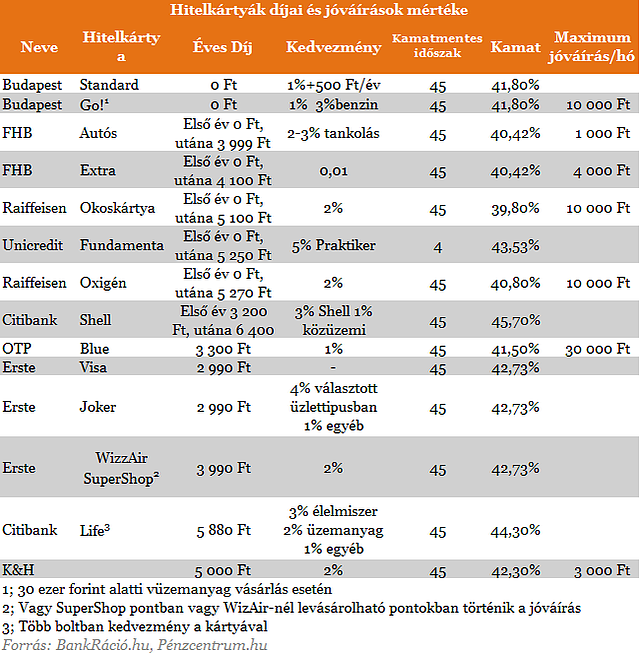

A BankRáció.hu adatai alapján összeszedtünk azokat a hitelkártyákat, melyek valamilyen jóváírást tesznek lehetővé tulajdonosaiknak. Vannak olyan speciális kártyák melyek csak egy bizonyos szolgáltatónál történő költekezéseink után fizet, vagy csak egy bizonyos társaságnál lehet elkölteni, amit a táblázatban is jeleztük.

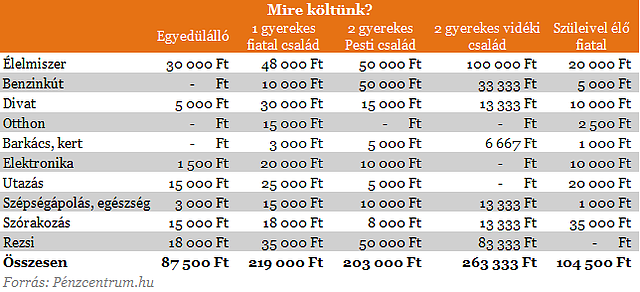

Ahhoz, hogy megtudjuk mennyit is jelent egy családban egy hitelkártya tudnunk kell az átlagos költés összegét is. Öt különböző élethelyzetben lévő család havi költségeit szedtük össze.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

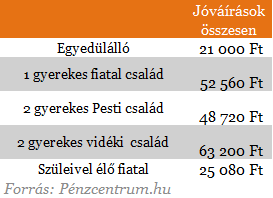

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

A hitelkártya használatakor jó tudni, hogy a jóváíráskor az üzlet POS terminálja az érdekes, tehát mosószert vásárolva egy élelmiszer boltban 3 százalékos jóváírást is kaphatunk a Citi Life hitelkártyával és így tovább. Az el nem költött bevétel kamataival eddig nem számoltunk, de egy jó befektetéssel akár további több tízezer forintot jelenthet az évente, ha lekötjük a beérkező jövedelmünket arra a kis időre, amíg nincs rá szükségünk a hitelkártya tartozásunk kifizetéséhez. A speciális hitelkártyákat azoknak érdemes megfontolni, akik többet költenek egy adott üzletben vagy szolgáltatásra, így többet spórolhatnak, mint a példánkban szereplő családok.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.