A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A kifejezetten bankok számára kitalált MNB-kötvények állományának elhanyagolható, de növekvő része található a lakosság kezében. Miért és ki veheti ezeket? Kinek éri meg két hetes futamidőre lekötnie a pénzét a jegybanki alapkamattal egyező hozamért? Mikor érdemes nekünk is elgondolkozni a bevásárláson? És egyáltalán mi az MNB-kötvény? A Pénzcentrum.hu cikkéből megtudhatod, hogyan "hitelezheted meg" a jegybankot.

Az MNB- kötvényeket akár a lakosság is megvásárolhatja pénzügyi intézményektől, több bank termékei között megtalálható és a befektetési alapok is tarthatnak belőle, amikor könnyen hozzáférhető (likvid) eszközökre van szükségük. De a kötvények elsődleges célja a bankrendszer felesleges pénzállományának a lekötése. Ezzel a lekötési alternatívával a jegybank tudja befolyásolni a banki kamatok alakulását.

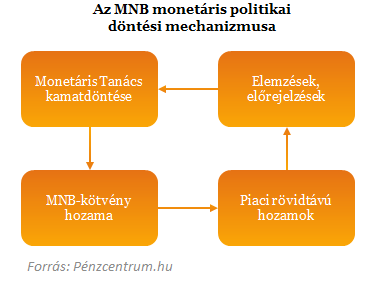

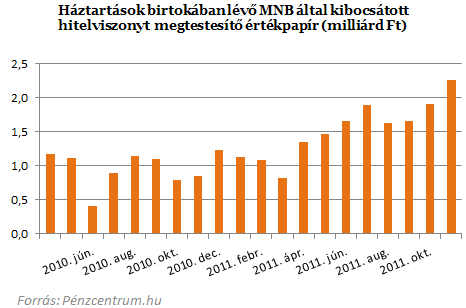

A Magyar Nemzeti Bank (MNB) így az irányadó kamatának segítségével gyakorol hatást a rövid pénzpiaci hozamokra, és közvetve a gazdasági folyamatokra. A kötvényeket hetente bocsátja ki partnereinek, akik mennyiségi korlátozás nélkül vásárolhatják. A partnerek nagy részben tehát pénzügyi intézmények, bankok, melyek az épp likvid pénzállományukat köthetik le így. 2007-es bevezetése óta közel 4 ezer milliárdra nőtt a teljes állománya, ebből 2,3 milliárd volt a lakosságnál novemberben.

Miért is bocsát ki kötvényt a jegybank?

A Nemzeti Bank elsődleges célja az árstabilitás elérése és fenntartása. Ami a középtávú célként elnevezett 3 százalékos inflációs szintre való törekvéssel kíván elérni. (Aktuális inflációs szint: 4,1%.)A kívánt inflációs cél elérése érdekében a Monetáris Tanács, a jegybank legfőbb döntéshozó szerve változtathatja meg az alapkamatot.

A kamatdöntés utáni kötvénykibocsátáskor már az új meghatározó hozam lesz érvényes, ami a banki és egyéb piaci rövidtávú hozamokra hatva befolyásolja a piaci folyamatokat. A kialakult árfolyam és kamathatások végül újabb kamatdöntésre kényszerítheti a Monetáris Tanácsot, mindaddig, amíg az úgy nem látja, hogy az árstabilitás az aktuális kamatszinttel is elérhető.

Miért vehetünk mi is MNB-kötvényt?

Nem elsősorban a lakosság számára bocsátja ki a jegybank a kötvényét, mégis 2011 novemberére 2,3 milliárd forint volt a magánszemélyeknek ebben az eszközben tartott vagyona. Összehasonlításképp azért mindenképp érdemes megnézni a lakossági betétek állományát, ami a vizsgált november hónapban 7690,8 milliárd forint volt. Ennek tehát csak töredéke az, amiről most beszélünk, de azért érdemes elgondolkozni, hogy miért és mikor érdemes MNB-kötvényben is elgondolkozni.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Jobb lenne az államkötvény? Elemzésünk: Spekulálj te is a magyar államadóssággal, ilyen egyszerű

A Pénzcentrum.hu által megkérdezett pénzügyi szakértő szerint vállalati és lakosság oldalról is egyaránt vásárolhatnak MNB-kötvényt. Az ok hasonló, mint a bankok esetében, a likviditás megőrzése egy viszonylag stabil hozam mellett. A lakossági példák teljesen extrémek is lehetnek, például az is előfordulhat, hogy valaki több millió forint öröklése után vásárol MNB-kötvényt rövid időre. Nagyobb összeg esetében már rövid időre is megérheti lekötni pénzünket, ez alatt az idő alatt el lehet intézni az összeg további, nagyobb hozamot ígérő befektetését. Hasonló helyzetbe kerülhetnek a lottónyertesek, vagy azok, akik értékesebb ingatlantól szabadulnak meg hirtelen. Elsősorban tehát nagyobb összegek esetén érdemes elgondolkoznunk az MNB-kötvényen, különösen akkor, ha néhány héten belül szükségünk lesz a pénzre, de addig is szeretnénk, ha nem veszítenénk el a hozamokat.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.