A hazai prémium banki szektor jelentős mérföldkőhöz érkezett: a kezelt vagyon meghaladta a 10 ezer milliárd forintot, az ügyfélszámlák száma pedig a 700 ezret.

A Portfolio.hu immáron másodszor készítette el a hazai private banking piacot feltérképező széleskörű felmérését, amiből kiderül, hogy a hazai privátbanki szegmensben kezelt vagyon becslésünk szerint mintegy 13 százalékkal bővült 2007 első felében. Ez az ügyfélbázis hasonló ütemű növekedésével párosult, ami részben annak is köszönhető, hogy a hazai szolgáltatók továbbra is meglehetősen alacsony elvárásokat támasztanak az ügyfelek minimális megtakarításaival szemben. Ily módon az egy ügyfélre eső átlagos vagyon is inkább stagnált, mintsem a nyugat-európai szintek felé közelített volna a félév során.

A privátbankok díjstruktúrájában még tetten érhető a piac kialakulatlansága, hiszen számos szolgáltató alkalmaz a hagyományos értelemben vett private bankinggel nehezen összeegyeztethető díjelemeket is. A termékkínálat terén ugyanakkor a hangsúly a banki termékekről egyre inkább a befektetési termékekre tolódik át, és ha hihetünk a privátbanki vezetők becsléseinek, akár 25-30 százalékos bővülést is hozhat a szegmens számára az elkövetkező 12 hónap.

A nemzetközi tapasztalatok alapján a kereskedelmi bankok szolgáltatásait általában három fő csoportba sorolhatjuk a megcélzott ügyfélkör szerint. A legszélesesebb, hagyományos banki termékeket és elérési csatornákat nyújtó "egyszerű" lakossági szolgáltatások bármely ügyfél számára elérhetők. Ezen felül elkülöníthetjük a valamelyest összetettebb termékkínálattal, a napi bankhasználatot segítő szolgáltatásokkal és korlátozott mértékű tanácsadással ellátott úgynevezett "personal banking" szolgáltatásokat, amelyek a lakossági ügyfelek tehetősebbjei számára érhetők el, általában kisebb mértékű különdíj fejében.

A private banking szolgáltatások még ennél is összetettebbek, és a banki szolgáltatások legfelső, "elit" rétegét képezik. A privátbankok a leggazdagabb ügyfelek minél magasabb színvonalú kiszolgálását célozzák, aminek középpontjában a vagyonkezelés, vagyontervezés áll, amit a szolgáltatók egyedi kiegészítő szolgáltatásokkal tesznek még vonzóbbá az ügyfelek számára. A klasszikus private banking szolgáltatások kapcsán Svájcot szokás emlegetni, mint a privátbanki tevékenység bölcsőjét, az elmúlt évtizedekben ugyanakkor a privátbanki szolgáltatások a világ minden területén rendkívüli fejlődést mutattak, így a hagyományos megközelítés mellett számos más modellt is megtalálhatunk a private banking piacokon.

Cikkünkben együtt tárgyaljuk a privátbanki és privát portfóliókezelési szolgáltatásokat, hiszen ugyanazt a célt, nevezetesen a legvagyonosabb ügyfelek megtakarításainak minél magasabb szintű kezelését célozzák. Fontos különbség ugyanakkor, hogy a privát portfóliókezelést végző szolgáltatók - szemben a hazánkban még jellemzően tanácsadási tevékenységet folytató privátbankokkal - a befektetési döntések teljes felelősségét maguk viselik, ezért cserében viszont az ügyfél a kockázatviselési hajlandóságának előzetes rögzítésén kívül a vagyonkezelési döntésekbe nem szólhat bele (a portfóliókezelést végző szolgáltatóknak tehát lényegében egyetlen terméke van, maga a diszkrecionális portfóliókezelés). Mindez természetesen nem jelenti, hogy egyik vagy másik út jobb lenne, csupán az eltérő ügyféligényekre eltérő választ adó megközelítésekről van szó.

Fontos megkülönböztetni az onshore és az offshore privátbanki piacot, hiszen míg az előbbi esetében ismertek a hazai piacon működő szolgáltatók, és többé-kevésbé pontos képet kaphatunk az ügyfelek számát és a kezelt vagyont illetően, addig az offshore szolgáltatók kapcsolattartói a színfalak mögött mozognak, tevékenységükről is inkább csak szóbeszéd útján értesülhetünk.

Egy biztos, a hazánkban működő szolgáltatók mellett a private banking piacon mind nagyobb szeletet tudhatnak magukénak a legnagyobb európai pénzügyi központok privátbankjai is, ennek a nagyságát ugyanakkor nagyon nehéz megbecsülni (valószínűsíthető ugyanakkor, hogy a leggazdagabb ügyfelek jelentős része ezeket az offshore szolgáltatókat résesíti előnyben). Érdekes kivételt képez ez alól az osztrák Bank Gutmann AG, amely egyfajta hibrid üzleti modellt követve offshore szolgáltatóként is rendelkezik magyarországi képviselettel, így a szolgáltató az egyébként onshore piacra fókuszáló felmérésünknek is részét képezi.

10 százalék feletti növekedés fél év alatt

A Portfolio.hu előző felmérésének tanulsága szerint a teljes hazai privátbanki piacon 2006 végén mintegy 29 ezer ügyfél összesen mintegy 1,400 milliárd forintnyi megtakarítását kezelték a szolgáltatók. Ez a piac 2,500 ügyféllel és megközelítőleg 140 milliárd forinttal bővült 2007 első felében, amely mindkét mutató esetén 9.5 százalék körüli féléves növekedést jelent (a pontos értéket a szolgáltatóktól kapott kerekített adatok miatt nehéz meghatározni).

2007.02.01 08:00

Feltárul a leggazdagabbak világa! - minden a privát banki szolgáltatásokról

Több olyan szereplőt is találhatunk ugyanakkor a hazai piacon, amelyek a top ügyfélkörnek nyújtott szolgáltatásaikat tovább szegmentálják, elkülönítve egy legfelső szolgáltatási szintet a ténylegesen privátbanki ügyfelek számára. Logikusnak tűnik, hogy a szigorúan vett privátbanki piachoz kizárólag ezeket a szolgáltatásokat soroljuk, eszerint a piacon 2007 első félévének végén mintegy 16,800 ügyfél összesen 1,122 milliárd forintnyi megtakarításán osztoztak a szolgáltatók. A szigorúan vett privátbanki piac tehát nagyobb ütemben fejlődött, hiszen az ügyfélszám 13 százalékkal, a kezelt vagyon pedig nagyjából 12 százalékkal növekedett csupán hat hónap leforgása alatt. Ne feledjük, mindez a kormányzati megszorító intézkedések közepette történt!

A kezelt vagyon alapján számított piaci részesedések meglehetősen koncentrált piacról tanúskodnak. A három legnagyobb szolgáltató együttes részesedése meghaladja a 48 százalékot, míg az öt legnagyobb szolgáltató együttesen a piacnak közel 60 százalékát adja. (Miután az OTP Bank a legvagyonosabb ügyfeleit a Kiemelt Privát Bankban szolgálja ki, a számításban csak ezt vettük figyelembe).

Mindez némiképpen ellentmond a hagyományos értelemben vett privátbanki piac nemzetközi tapasztalatainak, hiszen a nyugat-európai, és általában véve a globális private banking piacokat általában alacsonyabb koncentráció jellemzi.

A hazai piacon a legnagyobb ügyfélkörrel rendelkező privátbanki szolgáltatást az OTP Bank tudhatja magáénak, a társaság az OTP Privát Bank keretében összesen közel 13 ezer ügyfél vagyonát kezeli. A bank ugyanakkor tovább szegmentálja a privátbanki ügyfélkörét, és az említett szolgáltatás mellett a legnagyobb megtakarítással rendelkező ügyfeleit - a félév végén 336-ot - az OTP Kiemelt Privát Bank keretében látja el. (Hasonló szegmentálással találkozhatunk a Raiffeisen Bank, illetve az MKB Bank top ügyfélkörénél is, ezen szolgáltatóknál is csak a legfelső szolgáltatási szintet soroltuk a private banking piachoz.)

Az OTP Privát Bank mellett ugyanakkor a CIB Bank, a Raiffeisen Bank, a Citibank és az UniCredit Bank is több ezer privátbanki ügyféllel büszkélkedhet, és a kezelt vagyon tekintetében is ezek a szolgáltatók uralják a rangsor elejét. Ezután némileg "szétszakad a mezőny", hiszen a piacon versenyző többi szolgáltató - legalábbis egyelőre - csupán maximum 4-500 ügyfél kiszolgálására rendezkedett be. Ezek közül a szolgáltatók közül érdemes kiemelni a BNP Paribas-t, mint a kereskedelmi banki háttérrel nem rendelkező szolgáltatók között a legnagyobb ügyfélbázissal rendelkező szolgáltatót.

A skála másik végén az osztrák hátterű Gutmann foglal helyet, a hivatalosan offshore szolgáltatóként működő (a tényleges vagyonkezelést a bécsi központban végzi a társaság), de hazai képviselettel rendelkező privátbank a versenytársakhoz képest kifejezetten kevés, nagyjából 70 ügyfelet szolgál ki. A kevesebb ugyanakkor több, legalábbis ami az ügyfelek átlagos vagyonát illeti, hiszen hazánkban hivatalosan jelenlévő szolgáltatók között ez a viszonylag szűk ügyfélkör a legmagasabb, több mint 340 millió forintos egy ügyfélre eső vagyont biztosítja a Gutmann számára.

Nem a Gutmann ugyanakkor az egyetlen, amely 100 millió forint feletti átlagos kezelt vagyonnal rendelkezik, a "százmilliós klub" tagjai között megtaláljuk az OTP Kiemelt Privát Bankot, a BNP Paribas-t, az MKB Private Bankinget és az ügyfélvagyonának nagyságát a korábbiakkal ellentétben most meglehetősen szemérmesen kezelő K&H Bankot is, sőt, a félév során a Concorde is felnőtt erre szintre (a független szolgáltató átlagos kezelt vagyona 2006 végén még "csupán" 97 millió forint körüli volt). A piac egészét tekintve ugyanakkor nem számolhatunk be számottevő javulásról, miután az ügyfélszám kicsivel nagyobb ütemben nőtt, mint a piacon kezelt vagyon, az egy ügyfélre eső áltagos vagyon továbbra is 67 millió forint körül van.

Klikk a képre! |

A hazai privátbanki szolgáltatók szemmel láthatóan egészen eltérő módon határozzák meg, milyen ügyfelek számára éri meg nekik a legmagasabb szintű szolgáltatásokat nyújtani, ezt tükrözik az egy ügyfélre eső vagyonok közötti markáns különbségek is. A szolgáltatás igénybevételére "jogosult" ügyfelek kiválasztásánál mindegyik szolgáltató összetett kritériumrendszer szerint dönt, amiben az ügyfél aktuális megtakarításainak nagysága mellett a növekedési potenciál is komoly szerepet kap. A kevésbé nyilvános szempontok mellett ugyanakkor minden szolgáltató publikálja azt a minimális megtakarítási nagyságot, ami alatt nem szívesen nyújtja a privátbanki szolgáltatásait.

A nyugat-európai példákkal összehasonlítva a hazai piacon továbbra is meglehetősen alacsonyak ezek a limitek, a megfelelő szolgáltatót kiválasztva már 10-15 millió forintos megtakarítással is elérhetők privátbanki szolgáltatások, és 40-50 millió forinttal már szinte az összes privátbank a rendelkezésünkre áll. A legválogatósabbnak ebből a szempontból a Gutmann tekinthető, hiszen a tavaly év végi 400 ezer eurós elvárását 500 ezer euróra, azaz mintegy 125 millió forintra emelte az év első felében.

Természetszerűleg szoros összefüggés figyelhető meg a belépési vagyonkorlát nagysága és az egy ügyfélre eső vagyon között, hiszen a legmagasabb átlagos ügyfélvagyont kezelő szolgáltatók kivétel nélkül a magasabb, legalább 50 millió forintos limitet támasztó mezőnyből kerülnek ki.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Összehasonlíthatatlan költségek

Ha az eddigi szempontok szerint változatosnak mondtuk a hazai privátbanki piacot, akkor a költségek tekintetében akár kaotikusnak is nevezhetjük, hiszen nincsen két pontosan egyforma díjstruktúrával dolgozó szolgáltató. A díjak között egyaránt előfordulnak fix havi, illetve negyedéves díjak, a kezelt vagyon arányában meghatározott éves vagyonkezelési díjak és az egyes tranzakciókhoz kapcsolódó eseti díjak is, valamint ezek különféle kombinációi. A klasszikus privátbankok körében a nyugat-európai tapasztalatok alapján a vagyonarányos éves kezelési díjak a legelterjedtebbek, de ezt a megoldást a hazai piacon egyelőre kevés szolgáltató honosította meg (legalábbis a "felszínen" működő privátbankok körében).

Érdemes kiemelni a Concorde-ot, mint az egyedüli sikerdíjjal dolgozó szolgáltatót a hazai piacon. Az állampapírhozam felett elért hozam egyötödét kitevő sikerdíj alkalmazását az indokolja, hogy a piacon egyelőre túlsúlyban lévő tanácsadással szemben a Concorde diszkrecionális portfóliókezelést végez. Miután az ügyfelek nem hozhatnak konkrét befektetési döntéseket, ezek költségeit sem lenne elegáns rájuk terhelni, ugyanakkor a sikerdíj azt üzeni, hogy a szolgáltató nem a minél több tranzakció lebonyolítására, hanem a kitűzött kockázati szint betartása melletti legmagasabb hozam elérésére törekszik.

Az eltérő díjkonstrukciók a hazai piacon azt eredményezik, hogy általánosságban szinte lehetetlen összehasonlítani az egyes szolgáltatások valós költségvonzatait, így nem tudjuk - és nem is akarjuk - kiosztani a "legolcsóbb" és a "legdrágább privátbank" titulusokat sem. Általánosságban azért megállapítható, hogy a tranzakciókhoz kapcsolódó díjak jelentősége fokozatosan csökken a piacon, ezeket a díjakat egyre kevesebb szolgáltató alkalmazza a jövőben, ugyanakkor a hagyományos értelemben vett privátbanki szolgáltatások filozófiájával nehezebben összeegyeztethető fix havidíj továbbra is elterjedtnek mondható a magyarországi piacon.

Klikk a képre! |

A különféle banki szolgáltatások között a legszélesebb termék- és szolgáltatáskínálat a privátbankokat jellemzi, nincsen ez másképpen a hazai piacon sem. Általában véve elmondható, hogy az összes szolgáltató kínálatában helyet kapnak a haza befektetési alapok, részvények, kötvények mellett a külföldi alapok és egyéb befektetési eszközök is, amelyek egy része a retail ügyfelek számára nem is érhetők el.

A hazai piacon ugyanakkor a kereskedelmi bankok dominanciájából fakadóan még jelentős részarányt képviselnek a nem vagyonkezelési típusú termékek, speciális hitel- és betéti konstrukciók, bankkártyák is, habár a domináns termékekként a legtöbb szolgáltató már a befektetési alapokat említette (igaz, egyelőre az alacsonyabb kockázatú kategóriák, mint például a garantált alapok a legjellemzőbbek).

A tapasztalatok szerint ugyanakkor a termékpaletta szélesítése is egyértelműen a befektetési termékek irányába hat, erre utal, hogy a szolgáltatók a termékkínálat 2007 első felében történt bővítését firtató kérdésünkre elsősorban a külföldi befektetési alapok kínálatának bővítéséről számoltak be. A befektetési alapok mellett népszerűnek tűnnek a garantált alapokhoz hasonló lehetőségeket nyújt tőkegarantált strukturált kötvények is, több szolgáltató is egyre nagyobb szerepet szán ezeknek az instrumentumoknak az ügyfelek portfólióiban.

A kiegészítő szolgáltatások terén jellemzően a befektetési tanácsadás mellett adótanácsadást, hosszú távú pénzügyi tervezést kínálnak egyes szolgáltatók, de például a piacon egyedülálló módon a Raiffeisen privátbanki ügyfelei számára az év első felében elindította úgynevezett art banking szolgáltatását, aminek keretében például műkincs fedezetű hiteleket is nyújtanak az ezt igénylő ügyfelek részére.

Hogyan tovább? - a vezetők megmondják

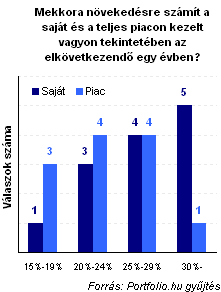

A hazai privátbanki piac folyamatos fejlődésben van, erről tanúskodik az ágazat első félévben tapasztalt ütemes növekedése és a szolgáltatók kínálatának erőteljes bővülése is. Nehéz ugyanakkor felmérni, meddig is szélesedhet a privátbanki szegmens hazánkban, és milyen dinamikával teszi ezt az elkövetkező időszakban. Felmérésünkben mégis kísérletet tettünk erre, és magukat a privátbanki vezetőket kérdeztük arról, hogy milyen vagyonnövekedési ütemmel számolnak a piac és a saját szolgáltatásuk tekintetében az elkövetkező egy évre.

A hazai privátbanki piac folyamatos fejlődésben van, erről tanúskodik az ágazat első félévben tapasztalt ütemes növekedése és a szolgáltatók kínálatának erőteljes bővülése is. Nehéz ugyanakkor felmérni, meddig is szélesedhet a privátbanki szegmens hazánkban, és milyen dinamikával teszi ezt az elkövetkező időszakban. Felmérésünkben mégis kísérletet tettünk erre, és magukat a privátbanki vezetőket kérdeztük arról, hogy milyen vagyonnövekedési ütemmel számolnak a piac és a saját szolgáltatásuk tekintetében az elkövetkező egy évre.

A szakemberek érthető módon optimistábbak voltak a saját növekedésüket illetően, a válaszadók nagy többsége legalább 25, de inkább 30 százalék feletti bővülést jelzett előre az elkövetkező 12 hónapra, míg a piac egészét tekintve a válaszok többsége 20 és 30 százalék közötti éves növekedést jósolt.

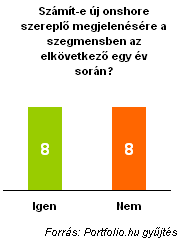

Hasonlóan fontos kérdés, hogy számíthatunk-e új onshore szereplőre a hazai privátbanki piacon. Mint ismeretes, a legutolsó jelentős piacralépés az Erste Bank nevéhez köthető, amely 2006 második felében indította útjára a privátbanki üzletágát, részben a terepet elhagyó ING Bank kiemelt ügyfeleinek átvételével (szintén újabb szereplőnek számít a piacon a a működési számait diszkréten kezelő Equilor is). Az Erste megjelenésével ugyanakkor már nincsen olyan hazai kereskedelmi bank, amelyik kimaradna a private bankingből, így ilyen nagyságú szereplő színrelépése egyelőre nem tűnik valószínűnek.

Hasonlóan fontos kérdés, hogy számíthatunk-e új onshore szereplőre a hazai privátbanki piacon. Mint ismeretes, a legutolsó jelentős piacralépés az Erste Bank nevéhez köthető, amely 2006 második felében indította útjára a privátbanki üzletágát, részben a terepet elhagyó ING Bank kiemelt ügyfeleinek átvételével (szintén újabb szereplőnek számít a piacon a a működési számait diszkréten kezelő Equilor is). Az Erste megjelenésével ugyanakkor már nincsen olyan hazai kereskedelmi bank, amelyik kimaradna a private bankingből, így ilyen nagyságú szereplő színrelépése egyelőre nem tűnik valószínűnek.

Az új szereplőre vonatkozó kérdésünkre választ adó private banking vezetők ugyanakkor meglehetősen megosztottak voltak a témában, pontosan ugyanannyian valószínűsítettek újabb onshore szereplő megjelenését, mint akik a jelenlegi mezőnnyel képzelik el a piac jövőjét. A új szolgáltató elindulására számító szakemberek sem gondolják ugyanakkor, hogy az egész piacot fenekestül felforgató nagy szereplőről lehet szó, a kommentárok sokkal inkább a független, kisebb ügyfélkör kiszolgálására specializált privát vagyonkezelők belépését valószínűsítik.

Előre, és még tovább! - hosszú út áll a private banking előtt

Összefoglalva a tapasztalatokat jól látható, hogy a private banking a nemzetközi piacokhoz hasonlóan hazánkban is folyamatosan mozgásban van, az ágazatban kezelt vagyon ütemesen növekszik, a kínálat bővül, és mind több ügyfél élvezheti a privátbankok kiemelt figyelmét.

Egyelőre akkora számú, a privátbankok által még nem elért potenciális ügyfél él hazánkban, ami lehetővé teszi a szolgáltatók számára, hogy ügyfélbázisukat ne egymás kárára kelljen növelniük. Az aggresszív ügyfélakvizíciós célok ugyanakkor arra sarkallják a bankokat, hogy a nemzetközi összehasonlításban alacsonynak számító limitekkel csábítsák be a kiszemelt ügyfeleket.

Az ügyfelek megtartása hosszabb távon ugyanakkor kizárólag minőségi szolgáltatások révén képzelhető el, amit a bankok is egyértelműen felismertek, így a piac erőteljesen elmozdult a befektetési termékek, a vagyonkezelési tanácsadás, illetve tényleges vagyonkezelés irányába.

A hazai prémium banki szektor jelentős mérföldkőhöz érkezett: a kezelt vagyon meghaladta a 10 ezer milliárd forintot, az ügyfélszámlák száma pedig a 700 ezret.

A jegybanki adatok szerint a pénzügyi vagyon 72 százalékát itthon az emberek 10 százaléka birtokolja, miközben a lakosság fele összesen csupán 5 százalékos részesedéssel bír.

A magyar privátbanki szektor tovább erősödött: a kezelt vagyon átlépte a 12 ezermilliárd forintos határt,

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Az elmúlt évek trendjeit vizsgálva egyértelmű elmozdulás figyelhető meg a kockázatosabb eszközök felé.

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.

Az Államadósság-kezelő Központ (ÁKK) tranzakciójának árazása már hétfőn megtörténhet, a lépést pedig a hazai gazdaság javuló befektetői megítélése is támogatja.

A BUX rekordjai mögött elsősorban az OTP erősödése áll, de a hét második felében már a Mol is jelentős mértékben segítette az emelkedést.

A magyar háztartások a kiugróan magas infláció ellenére is jelentős mennyiségű készpénzt halmoztak fel otthonukban.

Sorra érkeznek a nagy elemzői jelzések: kilenc részvényben látnak most 30-80 százalékos hozamlehetőséget a szakértők

A nyári külföldi utazások során komoly összegeket takaríthatunk meg, ha tudatosan kezeljük a devizaváltást és a kártyás fizetéseket.

Számos bank július elsejétől a 2025-ös inflációnak megfelelően megemelte a számlavezetési, utalási díjait.

A részvénypiac forgalma 25,8 milliárd forint volt, a vezető részvények a Richter kivételével erősödtek az előző napi záráshoz képest.

Bár a költségvetésben hatalmas hiány tátong, a frissen hivatalba lépett kormány euróbevezetési tervei és stabilizációs lépései javították a magyar eszközök megítélését.

Családi viszály robbant ki Nádas György és két fia között a humorista édesanyjának hagyatéka miatt.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.