Az áruházak a sztrájk alatt végig nyitva tartottak, pénteken csak a budaörsi árukiadó zárt be idő előtt.

Nem kaphatják meg az alacsonyabb keresetű gyermekesek a tavalyi évben őket megillető adójóváírást, amit a családi kedvezmény miatt nem tudtak érvényesíteni - foglalt állást a Nemzetgazdasági Minisztérium (NGM) lapunk korábbi cikke nyomán. Mint azt a Pénzcentrum.hu május 17-én megírta, a múlt évi adójogszabályok alapján visszakérhetnék az államtól az őket megillető adójóváírás összegét azok, akik a gyermekek utáni adóalap-kedvezmény miatt nem tudták azt érvényesíteni. Legalábbis így vélekedik az okleveles adószakértő. Az NGM szerint viszont nem lehet negatív a személyi jövedelemadó-fizetési kötelezettség, vagyis az érintetteknek nem jár vissza pénz. Utóbbi értelmezés esetén viszont egyértelműen megállapítható, hogy a magasabb jövedelműeket nagyobb kedvezményben részesíti az adórendszer, ami alkotmányos aggályokat is felvet.

A múlt évben hatályos szja-törvény 33. §-ának 1. bekezdése csak arról rendelkezik, hogy a "számított adót adójóváírás csökkenti...", de nem mondja ki, hogy azt csak az adó mértékéig lehet igénybe venni. Az év közben levont adóelőleg számítására vonatkozó rendelkezések között ugyan szerepel, hogy az adójóváírást a számított adó összegéig lehet érvényesíteni, az év egészére érvényes általános szabályozásból viszont kimaradt ez a megkötés. Ellentétben az egyéb adókedvezményekkel, amelyeknél előírja a törvény, hogy a fizetendő adó összegénél nem lehet nagyobb mértékben igénybe venni őket - hangsúlyozta korábbi cikkünkbenAngyal József. Az okleveles adószakértő szerint ebből egyértelműen az következik, hogy negatív is lehet a fizetendő szja összege. Ezt ugyanis semmilyen jogszabály nem tiltja.

KORÁBBI CIKKÜNK a témában: Százezreket vesz el a NAV a kispénzű gyermekesektől

A személyi jövedelemadó bevallási nyomtatványt kitöltő internetes program azonban nem engedte, hogy negatív összegű legyen a fizetendő adó. Az adószakértő szerint a NAV tévesen értelmezte a jogszabályt, és az abban foglaltakkal szembe menve tiltotta meg ezt a lehetőséget.

Álláspontjával azonban a Nemzetgazdasági Minisztérium sem ért egyet, a tárca szerint sem igényelhetik vissza az alacsony keresetű gyermekesek azt az adójóváírást, amit nem tudtak kihasználni. A minisztérium úgy érvel, hogy erre csak akkor lenne lehetőség, ha az szja-törvény külön rendelkezne arról, hogy negatív is lehet a fizetendő adó összege. Vagyis az nem számít, hogy nem szerepel a törvényben olyan rendelkezés, amely szerint az adójóváírást csak a számított adó mértékéig lehet érvényesíteni, mivel olyan passzus sem szerepel benne, amely szerint annál többet is igénybe lehetne venni.

A tárca azzal érvel, hogy a személyi jövedelemadóról szóló törvény szerint "a magánszemély minden jövedelme adóköteles. Ettől eltérő szabályt, az adóból kedvezményt a kivételes célok érdekében - e törvény alapelveinek figyelembevételével - csak törvény állapíthat meg. Az adó alapja az adóköteles bevételből megállapított, e törvény rendelkezései szerinti levonásokkal csökkentett jövedelem és az adóalap-növelő tételek összege." Az Szja tv. tehát alapelvi szinten rögzíti, hogy törvényi rendelkezés biztosíthat az adóból kedvezményt. Az NGM szerint az adó 100 százalékánál nagyobb kedvezményt az adóból értelemszerűen nem lehet adni, ahogyan például egy almából sem lehet többet adni, mint maga az alma.

Utóbbi kijelentésre egyből rá is cáfol a tárca, amikor felhívja a figyelmet arra, hogy az áfatörvényben és a szociális hozzájárulási adóról szóló törvényben is külön paragrafusok rendelkeznek azokról az esetekről, amikor negatív lehet a fizetendő adó. Az szja-törvényben viszont nem szerepel ilyen rendelkezés. Vagyis mégiscsak lehet többet adni az almából, mint maga az alma.

A minisztérium érvelése szerint egy fizetési kötelezettséget csak nulláig lehet csökkenteni, ugyanis az annál alacsonyabb fizetési kötelezettség valójában már jog lenne. Ilyen jogot - gyakorlatilag tehát költségvetési támogatást - pedig csak az adótörvények kifejezett rendelkezése alapíthat.

Az adószakértő kitart amellett, hogy az szja-törvény azáltal engedi meg a negatív adókötelezettséget, hogy nem tiltja azt meg. A jogszabály ugyanis külön rendelkezik arról az esetről, amikor nem lehet a fizetendő adó összegénél több kedvezményt érvényesíteni. Az egyéb adókedvezményeknél (35. § 1. bekezd.) ugyanis előírja, hogy az összevont adóalap adóját csökkentő kedvezmények együttes összege legfeljebb az összevont adóalap adójának összegéig terjedhet." Mint korábban említettük, ugyanígy az év közben levont adóelőleg számítására vonatkozó rendelkezések között is szerepel az a megkötés, hogy az adójóváírást a számított adó összegéig lehet érvényesíteni. Az Szja tv. 33.§ (1) bekezdése viszont nem tartalmazza azt a szokásos szófordulatot, hogy legfeljebb a számított adó összege lehet az adójóváírás.

Igazságos vagy sem, arányos vagy sem?

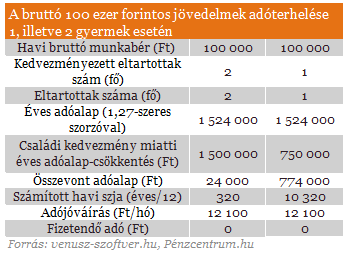

Nézzünk meg néhány példát! Vegyünk két egyedülálló munkavállalót, akik az elmúlt évben egyaránt havi bruttó 100 000 forintot kerestek. Az egyik 1, a másik 2 gyermeket nevel. Az egygyermekesnek ugyanúgy nem kellett adót fizetnie tavaly, mint annak, aki ugyanannyi pénzből két gyermeket tartott el.

Ez úgy fordulhatott elő, hogy az egygyermekes munkavállaló a családi kedvezmény érvényesítése után még igénybe tudta venni az adójóváírást is, ami lenullázta az adókötelezettségét. A kétgyermekes szülő esetében viszont a 100 ezer forint jövedelemre - a gyermekek utáni kedvezmény érvényesítése után - csak 320 forint maradt a számított adó, így az adójóváírást már nem tudta kihasználni (lásd táblázatunkat!). Mindkét szülő 82 500 forintot kapott kézhez, csak az egyik 1, a másik 2 gyermeket tartott el belőle.

Az egygyermekesek bruttó 108 800 forintos fizetésig élvezhették az adómentességet. A kétgyermekes szülőknek tavalyi keresetük után bruttó 158 ezer forint jövedelemig nem kellett adót fizetniük. A két gyermek utáni kedvezmény bruttó 98 ezer forintig teljesen lenullázta a munkavállaló adóalapját, így lényegében a fizetendő adóját is. Ők viszont egy fillért nem tudtak igénybe venni a havonta 12 100 forintos adójóváírásból.

A 98 ezer forint fölötti keresetűek viszont - bruttó 158 ezer forintig - egyre nagyobb mértékben ki tudták használni az adójóváírást, és így ugyanúgy élvezhették az adómentességet, mint azok a szülők, akik 50 ezer forinttal kevesebb pénzből tartottak el két gyermeket. Havi bruttó 98 ezer forintból nettó 80 850 forint, 158 ezerből pedig 130 344 forint maradt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

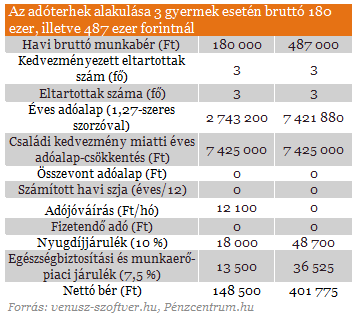

A táblázatból egyértelműen látszik, hogy - az NGM jogszabály-értelmezése mellett - a magasabb keresetű szülők nagyobb összegű kedvezményt kaptak a tavalyi évben az államtól.

A háromgyermekesek óriási kedvezményt érvényesíthettek a múlt évben: 7 425 000 forinttal csökkenthették az adóalapjukat. Ez azt jelentette, hogy bruttó 487 ezer forint jövedelemig a gyermekek utáni kedvezmény teljesen lenullázta az adóalapot. Az adórendszer egy kalap alá vette azokat, akik például bruttó 180 000 (nettó 148 500) forintból tartottak el 3 gyermeket azokkal, akik ennél csaknem háromszor többet (nettóban több mint 400 ezer forintot) kerestek.

A bruttó 180 ezer forint alatti jövedelmű 3 gyermekeseknek a törvény szerint ugyanúgy járt volna teljes összegben a havi 12 100 forint (éves szinten 145 200 forint) adókedvezmény, amit az adóhatóság és az NGM jogértelmezése szerint nem tudtak igénybe venni. Sőt, a törvény szerint elfogyó mértékben bruttó 259 000 forint jövedelemig járt az adójóváírás.

Amennyiben a tárca lehetővé tenné a törvény szerint járó adójóváírás kiutalását, akkor az adórendszer kevésbé állna ellentétben Magyarország Alaptörvényében meghatározottakkal - figyelmeztet az adószakértő.

Magyarország Alaptörvényének XXX. cikke szerint:

(1) Teherbíró képességének, illetve a gazdaságban való részvételének megfelelően mindenki hozzájárul a közös szükségletek fedezéséhez.

(2) A közös szükségletek fedezéséhez való hozzájárulás mértékét a gyermeket nevelők esetében a gyermeknevelés kiadásainak figyelembevételével kell megállapítani.

A háromgyermekesek példájából kiindulva az NGM jogértelmezése szerint a kormány a személyi jövedelemadó rendszeren keresztül ugyanakkora hozzájárulást vár el a közös szükségletek fedezéséhez a bruttó 487 ezer forintot keresőktől, mint a 180 ezer forint jövedelműektől.

Az NGM erre a felvetésre a következőket válaszolta: "az szja-törvényt az Országgyűlés az adóbevételek biztosítása érdekében, az állampolgárok közterhekhez való hozzájárulásának alkotmányos kötelezettségéből kiindulva alkotta, illetve kimondja, hogy a magánszemélyek a jövedelmükből a közterhekhez járulnak hozzá. Az szja tv. szabályrendszerét tehát a jogalkotó azért alkotta, hogy a magánszemélyek járuljanak hozzá a állam fenntartásának költségeihez. Az szja tv. tehát nem a szociális támogatórendszer eszköze, ezért állíthatjuk, hogy a személyi jövedelemadó még a legszegényebbeknek sem jelenthet költségvetési támogatást".

Angyal József továbbra is kitart amellett, hogy az szja-törvény egyértelműen lehetővé teszi a ki nem használt adójóváírás visszaigénylését. Ehhez viszont az kellene, hogy az NGM központilag tegye lehetővé, hogy a ki nem használt adójóváírást az adóhatóság hivatalból kiutalja az érintetteknek. A nemzetgazdasági tárca szerint viszont nem jár a plusz kedvezmény a kispénzű szülőknek, érjék be azzal, hogy a náluk kétszer-háromszor többet keresőkhöz hasonlóan nekik sem kell adót fizetniük.

Az áruházak a sztrájk alatt végig nyitva tartottak, pénteken csak a budaörsi árukiadó zárt be idő előtt.

A korábbi rendelet 6764 forintban határozta meg az építőipari rezsióradíj legkisebb mértékét, ez közel 16 százalékkal 7830 forintra nő. És ebben még nincs benne a...

A magyarországi vállalatok továbbra is komoly kihívásokkal szembesülnek a fizikai munkavállalók toborzásában.

A frissen elkészült első Magyar Senior Index szerint a 45 év feletti álláskeresők 92,6 százaléka tapasztal koralapú kirekesztést, miközben a vállalatok többsége sem az AI‑átmenetre,...

A balatoni szezonban pultosokat, hostesseket, eladókat és csomagolókat is keresnek, több helyen 3000 forintos órabért is kínálnak.

Javult a munkaerőpiaci helyzet a második negyedévben: országosan több állást hirdettek meg a cégek, mint egy évvel korábban.

Az AI sok szakmát kiválthat, de a villanyszerelőkre továbbra is nagy a kereslet, ráadásul a bérek is vonzóak.

A magyar munkaerőpiacban ma több százezer ember dolgozna többet vagy rugalmasabban, ha lenne rá valódi, alacsony belépési küszöbű lehetőség.

Hamarosan megnyit a Popeyes újabb magyarországi étterme, a dolgozókat bruttó félmillió forint körüli fizetéssel keresik.

Elemzők szerint a célzott leépítések inkább a portfólió átrendezését és a működési fegyelmet tükrözik, mintsem a részvényárfolyam újbóli fellendülését céloznák.

Egyre optimistábban látják fizetési kilátásaikat a dolgozó fiatalok.

A munkáltatók gyakran az információhiány miatt ódzkodnak attól, hogy megváltozott munkaképességűeket foglalkoztassanak.

A mesterséges intelligencia és a robotika néhány éven belül alapjaiban alakíthatja át a munkaerőpiacot.

A nyári szabadságok időszakában évről évre ugyanazok a kérdések merülnek fel a munkahelyeken.

A küldemények feldolgozása, kézbesítése jelenleg a megszokott rendben zajlik és valamennyi posta a megszokott nyitvatartás szerint működik, viszont hamarosan érkezik az újabb hőkupola.

Szigorú elvárások, kemény kiképzés és komoly felelősség – ilyen valójában a légiutas-kísérők munkája.

Akár bruttó 700 ezer forintot is kereshet egy targoncavezető, de regionálisan nagy eltérések lehetnek a bérekben.

Manapság egyre nehezebb a mezőgazdaságban egyre nagyobb gondot okoz a munkaerőhiány, amit a vendégmunkások foglalkoztatásának szigorítása is tovább fokozhat.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.