Az idei nyáron szokatlanul aktívvá váltak a hazai szakszervezetek.

A londoni city egyik meghatározó bankjának, a Dresdner Kleinwort Wasserstein-nak (DrKW) regionális kitekintője szerint idén a kelet-közép-európai régió is megérezheti a nyugat-európai gazdaságok lassulásának hatásait, ezzel párhuzamosan az infláció a legtöbb országban csökkenhet, de néhány ország esetében kihívást jelenthet. 2005-ben a külső egyensúly a legtöbb országban romolhat. A DrKW 11 országra kiterjedő elemzéséből 7 országot emelünk ki rövid bemutatásra (Bulgária, Csehország, Lengyelország, Románia, Oroszország, Szlovákia és Törökország). A magyar gazdasággal kapcsolatos várakozásokat néhány nappal ezelőtt már megismerhettük a Citigroup és a JP Morgan szemszögéből. Az áttekintés terjedelmére való tekintettel ma csak a román, a bolgár és a lengyel részeket közöljük, míg holnap ismerhetik meg olvasóink a cseh, a szlovák, a török és az orosz prognózisok tartalmát. Az elmúlt hetekben - jórészt az adóreformja miatt - ismét gyakori beszédtémává vált Szlovákia, ezért érdemes északi szomszédunkat két szemszögből is megvizsgálni, ezért a holnapi részben a DrKW mellett az Erste Bank szlovák országtanulmányát is segítségül hívtuk a várható folyamatok érzékeltetése céljából.

A DrKW bank szerint az új EU-tagok érdemben profitálni tudtak a tavalyi nyugat-európai konjunktúrából (exportfelfutás), illetve magából a csatlakozásból (bővülő lakossági fogyasztás, emelkedő FDI). A DrKW szerint a lassuló külső környezet gazdasági növekedésre kedvezőtlen hatását tompíthatja az élénkülő belső fogyasztás (mely a folyó fizetési mérleg hiányának növekedését eredményezi), így a 2004-es 4.7%-ról 4.1%-ra lassulhat a kelet-közép-európai országok átlagos GDP-bővülési üteme. Az infláció részben a gazdasági dinamika csökkenése, részben egyéb okok (pl. áfaemelési hatások kiesése) miatt a 2004-es átlagos 4.5%-ról 3.5%-ra mérséklődhet idén.

A DrKW szerint a vizsgált országok közül többnél szükség van a belső fogyasztás mérséklődésére, mivel az utóbbi időben a folyó fizetési mérleg hiánya egyre inkább nőtt. Romániában és Törökországban az elmúlt évek gyors inflációcsökkenés üteme várhatóan lelassul majd, de egyértelműen az egyszámjegyű kategóriába lép át. Oroszország továbbra is szufficitet produkálhat a folyó fizetési mérlegben, illetve az államháztartásban, míg Bulgáriában, Romániában és Törökországban kisebb deficitre lehet számítani. A többi vizsgált ország esetében a DrKW szerint a külföldi működő-tőke beáramlás nagyjából fedezni fogja a folyó mérleg hiányát.

Az elemzés alapján az egyes országokra adott előzetes becslések, illetve a prognózisok alapján érdemes röviden felmérni, hogy az egyes országok hogy is állnak egymáshoz képest a gazdasági növekedés, az egy főre jutó GDP, illetve a DrKW becslése alapján az eddigi, és a várható nettó külföldi működőtőke-beáramlás megoszlása területén (feltételezésünk szerint az elemzés az újrabefektetés nélküli "tiszta" FDI-adatokat tartalmazza, mely az egyes országok új tőkevonzási képességét mutatja az egyre erősödő regionális versenyben).

A következő ábra jól mutatja, hogy regionális összehasonlításban - részben az eltérő fejlettségi szint, korábbi gyorsabb növekedés, illetve az eltérő konjunktúraciklusok miatt - a magyar gazdasági növekedési üteme visszafogottnak tűnik.

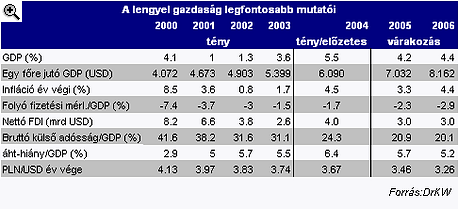

A lengyel elmúlt időkbeli gazdasági fellendülés a DrKW szakértői szerint 2005-ben véget ér, ugyanakkor az inflációs kockázatok nem valószínű, hogy gyorsan csökkennének. A lengyel költségvetési helyzet várhatóan javulni fog, ugyanakkor ennek tartóssá tételéhez tovább reformok lennének szükségesek (az év közepén parlamenti választások). A lengyel makrogazdasági helyzetben a legnagyobb pozitív tényező, hogy a külső egyensúly továbbra is kedvező maradhat.

2005.02.01 08:40

7 éves csúcssebesség: 5.4%-kal nőtt tavaly a lengyel gazdaság

"Makacs infláció"

A tegnap közzétett adatok szerint a lengyel GDP 5.4%-kal nőtt, ami 7 éves csúcsnak felel meg (a DrKW 5.5%-ot várt). Innen azonban érdemi lassulás következik, mivel az elemzők idénre 4.2%-os, 2006-ra 4.4%-os gazdasági növekedéssel számolnak. Néhány fontosabb reform következtében a költségvetés idén tovább szigorodhat (tavaly 8.6%-kal a tervezett alatt lett az államháztartási hiány), és a lakossági fogyasztás is egy alacsonyabb bővülési ütem mellett stabilizálódhat az EU-csatlakozást követő fogyasztási boom lecsengése, illetve a lengyel jegybank tavalyi összesen 125 bp-os kamatemelése nyomán.

Mivel a beruházási dinamika a tavalyi év második felében érezhetően lassult, a kedvező növekedési tényezők közül az export lendülete viheti tovább a lengyel gazdaságot. Ennek üteme azonban nagyban múlik az EU növekedési dinamikájától, illetve a júniusban felálló új lengyel kormány irányvonalától is.

2004 a lengyel infláció alakulása szempontjából kedvezőtlen volt (EU-csatlakozás árfelhajtó hatása, világpiaci nyersanyagár-robbanás, élelmiszerárak felőli feszültségek), melyek azt eredményezik a DrkW elemzői szerint, hogy a lengyel jegybank 2005 közepéig még bizonyára nem fogja tudni az általa kijelölt inflációs célsávba (1.5-3.5% év/év alapon) terelni a pénzromlás ütemét. Az év második felében is a sáv felső határa közelében mozoghat az infláció az erős zloty ellenére. Ebből kiindulva az elemzés készítői szerint a lengyel jegybank továbbra is inkább a szigorú monetáris politikai irányultság szerint hozza meg döntéseit.

Túl kicsi folyó mérleg hiány?

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A zloty folyamatos erősödése ellenére az exportteljesítmény a lengyel gazdaság egyik legnagyobb meglepetése volt 2004-ben. A DrKW szerint amennyiben az EU-csatlakozás nyomán megugrott import tartósan is mérséklődni tud, illetve az EU exportpiacainak kereslete továbbra is megmarad, úgy a folyó fizetési mérleg GDP-arányos hiánya az idei évben is csak kis mértékben emelkedhet (2004-es 1.7%-ról 2.3%-ra, 2006-ra 2.9%-ra).

Természetesen a jó teljesítményt akár érdemben is torzíthatja a zloty idei évi árfolyam-erősödésének mértéke, és nem szabad elfeledkezni arról sem, hogy az esetlegesen megugró deficit további kapacitások kiépítését is jelenti a gazdaságban, mely a hosszabb távú folyamatok szempontjából kedvező.

|

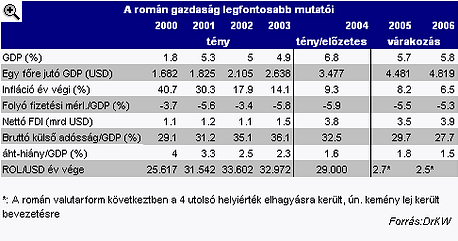

A DrkW elemzői kifejezetten pozitívan vélekednek Románia közeljövőbeli makrogazdasági kilátásairól: 2004-ben várhatóan 6.8%-kal nőtt a román gazdaság, mely igen szép eredménynek mondható, és a várakozások szerint a végső fogyasztás, illetve a beruházási dinamika a továbbiakban is erőteljes maradhat, így a DrKW 2005-ben és 2006-ban is 5.5% feletti növekedést jósol, melyet a további kamatcsökkentések is segíthetnek. A román jegybank 2005. közepére tervezi az áttérést az inflációs célkövető rendszerre, a 2005. július 1-től megvalósuló valutareform (a lejből 4 nullát levágnak) bár kissé lassíthatja a dezinflációs folyamatot, ugyanakkor a pénzromlás idei üteme az év végére várhatóan 8.2%-ra, míg 2006-ban 6.5%-ra csökkenhet.

A DrkW szerint szintén felfelé mutató kockázatot jelenthet az új román kormány nagyobb hajlandósága a fiskális lazításra: az egykulcsos 16%-os személyi jövedelemadózás a GDP mintegy 1.3%-pontjának megfelelő kiesést eredményezhet az állami adóbevételeknél, melyet a tervezett adóbevételt növelő intézkedések (pl. ÁFA-emelések) nem tudják ellensúlyozni, így nagy valószínűséggel túllövés következhet be idén az GDP-arányos államháztartási hiánycéllal kapcsolatban (hivatalos cél: 1.5%-os deficit).

A DrKW szerint Románia középtávú gazdasági problémái közül az egyik legjelentősebb a magas folyó fizetési mérleg hiány: az erőteljes fogyasztás importvonzatának külső egyenlegrontó hatását nem tudja ellensúlyozni a kedvező dinamikát mutató exportnövekedés, így a folyó mérleg deficitje idén és 2006-ban is a GDP 5%-a felett maradhat.

|

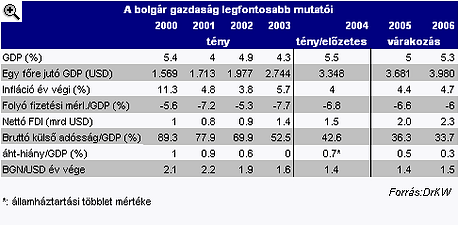

Romániához hasonlóan Bulgáriában is folytatódó erőteljes gazdaságnövekedésre számít a DrkW, a 2004. évi 5.5%-os GDP-bővülés után a mostani 2 évben is 5% felett maradhat a bővülés üteme, melyben a fő hajtóerőt részben itt is az erőteljes lakossági fogyasztásemelkedés jelenti (hitelexpanzió), másrészt ki kell emelni az export importot meghaladó bővülési ütemét (szűkülő külkereskedelmi rés).

A kockázatok között itt a 2005. közepén megrendezésre kerülő parlamenti választások miatti lazább fiskális politika említhető, bár meg kell jegyezni, hogy az "osztogatást" van miből végrehajtani: 2004. novemberében az államháztartási egyenleg 810 millió dolláros többletet mutatott. A várhatóan lazábbá váló fiskális politika ellenére a DrKW nem számít a deficit "elszállására", 2005-ben és 2006-ban a GDP 0.5, illetve 0.3%-os hiányát prognosztizálja.

A bolgár makrofolyamatok rövid bemutatása során ki kell térni az államadósság kérdéséreis: a bolgár állam bizonyos később lejáró hiteleinek idő előtti törlesztésével mintegy 200 millió dollárt spórol meg. A mintegy 940 millió dolláros ügylet eredményeként 42%-ról 36% közelébe csökkenhet a külső adósság GDP-arányos hiánya is hiánya. A DrkW szerint nagy a valószínűsége annak is, hogy a kormány a külső adósság egy másik részénél is az idő előtti törlesztést választja (mintegy 650 millió dolláros tartozás). A csökkenő adósság nyomán felminősítések várhatók, így olcsóbban juthat forráshoz a bolgár gazdaság, és a külföldi működő-tőke beáramlás is emelkedhet az országgal szembeni növekvő bizalom következtében.

|

Az áttekintést holnap folytatjuk.

Az idei nyáron szokatlanul aktívvá váltak a hazai szakszervezetek.

Magyarországon is új korszakot hoz az Európai Unió bértranszparencia-szabályozása, amely minden eddiginél átláthatóbbá teszi a vállalati javadalmazást:

A magyar diákmunkapiac elmúlt másfél évtizede lényegében egyetlen nagy átrendeződés története.

Hogyan érdemes szervezni a munkavégzést hőségriadóban? Otthon, ahol mindenki külön hűti a lakását, vagy egy korszerű, energiahatékony irodaházban, ahol a hűtés központilag működik.

Súlyos munkaerőhiányt és fenntarthatatlan bérspirált okozott Oroszországban a háborús gazdálkodás.

A szakszervezet szerint a jelenlegi előírások nem nyújtanak megfelelő védelmet a nyári hőséggel szemben, ezért aláírásgyűjtést indítottak a dolgozók egészségének védelmében.

A kánikula elleni védekezést bonyolítja, hogy a kormányzati elvárásokkal összhangban a cégeknek az energiafogyasztásukat is mérsékelniük kell.

Egy jól időzített és megtervezett karrierszünet nemcsak a vezetőt, hanem a vállalkozást is új pályára állíthatja.

A tartós hőség nemcsak a komfortérzetet rontja, de komoly fizikai és mentális terhet jelenthet a dolgozók számára.

Bár a magyar munkaerőpiac látszólag stabil, hiszen a foglalkoztatottság továbbra is magas, a munkanélküliség pedig nem emelkedik drámai mértékben.

Átfogó javaslatcsomagot dolgozott ki a Magyar Kereskedelmi és Iparkamara (MKIK) a gazdaság működőképességének megőrzése és az energiaválság kezelése érdekében.

Heti összefoglaló a Pénzcentrum legolvasottabb cikkeiből: ezek a témák mozgatták meg leginkább az olvasókat.

Hiába emelkednek látványosan a magyar bérek, a számok mögött továbbra is jelentős jövedelmi különbségek húzódnak meg.

Az IWG kutatása szerint a helyfüggetlen munkavégzés a válaszadók 90%-ánál javította a munka és a magánélet egyensúlyát, míg 80%-uk produktívabbnak érzi magát.

A diákok által legfontosabbnak tartott készségek között továbbra is a kommunikáció, a problémamegoldás és a kritikus gondolkodás vezet.

A legnagyobb verseny a marketing, média és PR területén figyelhető meg, ahol átlagosan száz feletti jelentkező juthat egy pályakezdő állásra.

Ennyit lehet keresni 2026-ban a Boschnál: íme a friss adatok a létszámról és a bérekről.

A mérnöki, egészségügyi és gyártási szektorokban komoly szakemberhiánnyal küzdenek a vállalatok.

A saját márkás termékek népszerűsége töretlen.