Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

2021 januárjától számos elemmel bővül a család- és lakástámogatások köre. Több új támogatás a csok felvételéhez van kötve, azaz meglévő és vállalt gyermek után is elérhető. De mennyit kell visszafizetni a családnak, ha nem születne meg a vállalt gyermek?

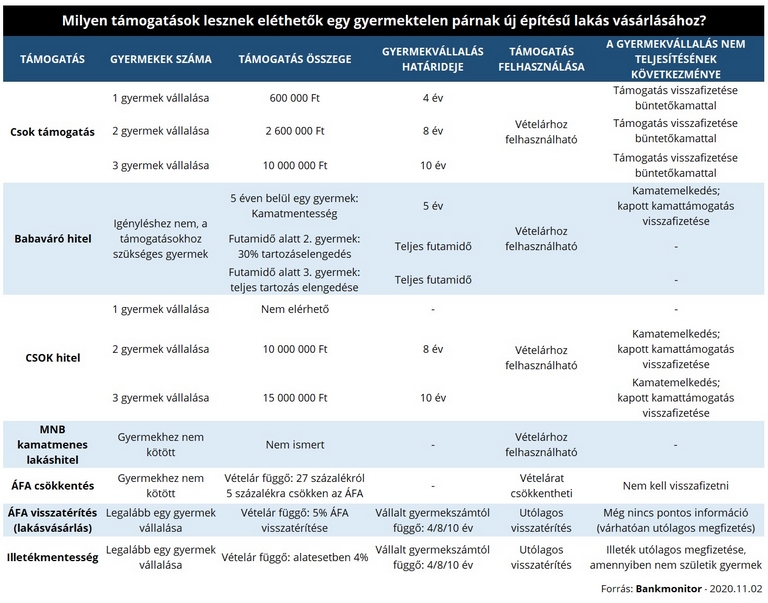

A 2021-től elérhető új lakástámogatások komoly segítséget jelenthetnek a családoknak lakást vásárolni, építkezni, vagy épp felújítani meglévő otthonuk. A kedvezmények egy részénél elvárás, hogy az igénylő a csok (családi otthonteremtési kedvezmény) támogatást is felvegye. A családi otthonteremtési kedvezményt viszont akár vállalt gyermekekre is fel lehet venni, ami azonban kockázatokkal jár.

Érdemes megvizsgálni például, hogy mi történik akkor, ha nem születne meg a gyermek? A Pénzcentrum a Bankmonitor szakértőinek segítségével ennek járt utána egy 60 millió forint értékű új építésű lakás vásárlásának példáján keresztül. (Újépítésű ingatlanokra használható ki ugyanis az összes, vállalt gyermekekre is igényelhető támogatás.)

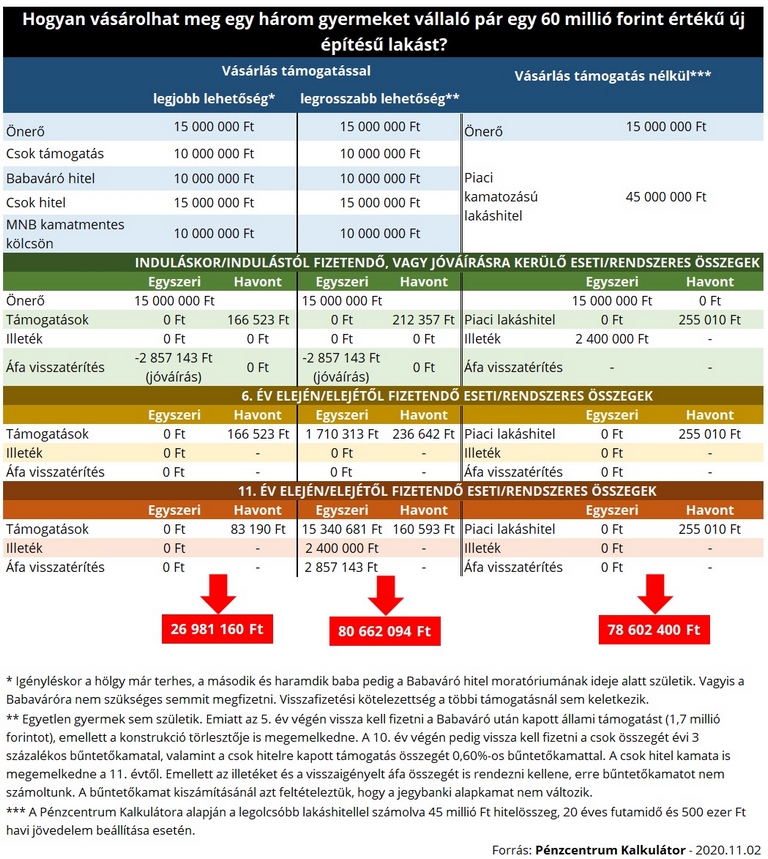

Példaként vegyünk egy fiatal gyermektelen házaspárt, akik 3 gyermek születését vállalnák az elkövetkező 10 évben. Egy 60 millió forint értékű újépítésű lakást vásárolnának jövőre, és tudni szeretnék, milyen támogatásokra lehetnek majd jogosultak.

A családi otthonteremtési kedvezmény (csok) keretében 10 millió forintot kaphatnának a kiszemelt lakás megvásárlására, amennyiben három gyermek születését vállalnák. A gyermekeknek 10 éven belül kellene megszületniük ahhoz, hogy a támogatást ne kelljen - részben vagy egészben - visszafizetniük.

Ha egy gyermekük se születne, akkor a jegybanki alapkamat ötszörösének - ez a jelenleg 3% - megfelelő bűntetőkamattal kellene visszafizetniük a teljes támogatást. Azaz 13 millió forintot kellene rendezniük a 10. év végén.

A csok támogatás mellé a pár felvehet még 15 millió forint csok-hitelt is. Ehhez nem elég megfelelni a jogszabályi feltételeknek, a banknak is hitelképesnek kell tartani az igénylőket. A konstrukció kamata igen kedvező, a futamidő végéig fix 3 százalék.

Azonban a kapott kamattámogatást - ha a teljes futamidő 20 év lenne, akkor összesen 2,34 millió forintot - vissza kellene fizetniük a 10. év végén a jegybanki alapkamatnak megfelelő bűntetőkamattal növelten, ha nem születne meg a vállalt három gyermek. Ráadásul a konstrukció kamata is megemelkedne. Emiatt - ha a kamatkörnyezet változatlan maradna - 83 ezer forintról 90 ezer forintra növekedne a 10. évtől a havi fizetnivaló.

A Babaváró hitelt is kihasználhatja a fiatal pár, amivel legfeljebb 10 millió forintot vehetnének fel 20 éves futamidőre. A konstrukció az első 5 évben kamatmentes, ha pedig ezen időszak alatt egy gyermek születne, akkor a teljes futamidőre kiterjesztik a kedvezmény. A második baba érkezésekor a tartozás 30 százalékát, míg

Ha viszont nem születne gyermek 5 éven belül, akkor az addig kapott kamattámogatást - nagyságrendileg 1,7 millió forintot - vissza kellene fizetniük. Ráadásul a törlesztőrészlet is megemelkedne 45 834 forintról 70 ezer forintra.

Az MNB kamatmentes kölcsönéről jelenleg igen kevés információ áll rendelkezésre. A kamatmentes konstrukciót alacsony energiaigényű lakások építésére és új építésű lakások vásárlására lehetne fordítani. A maximális futamidő 10 év lenne az eddig közétett információk alapján.

A konstrukciót bárki igényelheti, nincs előírás se a családi állapotra, se a gyermekszámra vonatkozóan. A hitel még nem igényelhető, az indulás dátumáról nincs információ jelenleg.

A jövő évtől az új építésű lakások áfáját 27 százalékról visszacsökkentik 5 százalékra. Ez a lakások vételárában jelentkezhet, amennyiben a kivitelezők, eladók az adókedvezményt - részben, vagy egészben - átengedik a vevők számára.

A kedvezmény minden vevőre érvényes lesz, aki legfeljebb 150 négyzetméter alapterületű lakást, vagy maximum 300 négyzetméter alapterületű házat vásárolna. Vagyis utólagos visszatérítés itt sem merülhet fel.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az új építésű lakások 5 százalékos áfája visszaigényelhető lesz, amennyiben csok támogatást igényeltek a vásárláshoz. (A teljes vételárat meg kell fizetni, az ahhoz szükséges forrást elő kell teremteni, az adót utólagosan lehet csak visszaigényelni.)

Vállalt gyermekre is igényelhető a családi otthonteremtési kedvezmény, emiatt jogosan felmerülhet a kérdés: mi történne, ha nem születne meg a vállalt gyermek? Erről még nincs pontos információ, várhatóan utólagosan a visszatérített adót - esetlegesen bűntetőkamattal növelten - meg kell fizetni. Egy 60 millió forint vételárú lakás esetében az adó mértéke 2,85 millió forint lenne.

A csok támogatás segítségével lakást vásárlók - legyen az használt-, vagy újépítésű lakás - számára a vagyonátruházási illetéket sem szükséges megfizetniük. (Ennek mértéke alapesetben a vételár 4 százaléka lenne, melyet a vásárlást követően kellene befizetni.)

Akiknek nem születik meg a vállalt gyermekük - és csak vállalt gyermekre igényelték a csok támogatást - utólagosan, a határidő lejártát követően meg kell fizetniük az illetéket. Ez egy 60 millió forint értékű lakás esetében 2,4 millió forint lenne.

Érdemes megnézni a korábbi példában azt az esetet, amikor mindhárom vállalt gyermek megszületik és azt is, ha egyetlen baba sem jönne össze határidőre. A támogatások alternatívájaként azt is megéri megnézni, hogy mennyit kellene fizetnie a családnak, ha az összes támogatást piaci kamatozású lakáshitelből fizetné ki a család.

A vásárláshoz összesen 45 millió forint támogatást - kamattámogatott hitel és vissza nem térítendő támogatás egyben - lehetne igényelni, az ezen felüli részt saját megtakarításból rendezné a család. Emellé az illeték is elengedésre kerülne, valamint a vételár áfáját utólag vissza lehetne igényelni.

Ha nem igényelne támogatást a család, akkor a vásárláshoz 45 millió forint lakáshitelt vehetnének fel. A Pénzcentrum Lakáshitel Kalkulátorával megkerestük a legolcsóbb 20 éves futamidejű, 10 éves kamatperiódusú konstrukciót.

Jól látható, hogy a legjobb esetben csupán 27 millió forintot kellene ténylegesen megfizetnie a családnak a 60 milliós lakás megvásárlására. (Ehhez az is kell, hogy a három gyermek pont úgy szülessen meg, hogy a Babaváró hitelre ne keletkezzen fizetési kötelezettség.)

Ha piaci lakáshitelből finanszírozná meg a család a vásárlást, akkor 78,6 millió forintot kellen összességében a 20 év alatt kifizetnie. Ha viszont minden támogatást kihasználna a család, de egy gyermeke se születne a párnak, akkor összesen 80 millió forintot kellene rendezniük a 20 év alatt.

A probléma inkább abból eredhet, hogy a családok ilyen helyzetben nem tervezik be az 5. és 10. év végén jelentkező extra kiadásokat. Márpedig az 1,7 millió, illetve 15,3 millió forint egyösszegű kiadást nem olyan egyszerű előteremteni. Jó, ha tisztában van ezekkel a következményekkel is mindenki, aki kizárólag vállalt gyermekekre szeretné igénybe venni a már meglévő és jövő évtől elérhető lakástámogatásokat.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.