A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

A végtörlesztésen túl újabb lehetőséget kaptak a devizahitelesek, hogy tartozásukat forintosítsák. Az átláthatóbb jelzáloghitel árazást megteremteni kívánó, napokban elfogadott törvényjavaslat értelmében május 31-ig mindazon adósok ingyenesen átválthatják hitelüket forint alapúra, akiknek hitele jelenleg nem átlátható árazású. Utána jártunk, megéri-e így forintosítani tartozásunkat.

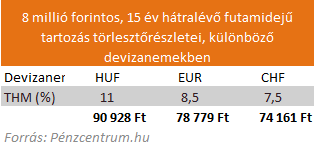

Az elfogadott törvényjavaslat értelmében az átlátható árazás feltételei a referenciarátához való kötés vagy a hosszú, minimum 3 éves kamatperiódus. Ezeknek a feltételeknek túlnyomórészt nem felelnek meg a válság előtt nyújtott jelzáloghitelek. A kamatperiódusok rendszerint rövidebbek voltak és a referencia rátához való kötés sem volt jellemző a lakossági hitelezésben.

A hétfőn elfogadott törvényjavaslatot és annak módosításait tüzetesen átbogarászva kiderül, hogy minden, a fentieknek meg nem felelő deviza és forinthitel szerződés esetén lehetőség van május 31-ig a szerződés ingyenes módosítására vagy újrakötésre. Forinthiteleket csak forinthitelre, euróhitelt euró- és forinthitelre, frankhiteleket frank, euró- és forinthitelekre lehet cserélni költségmentesen. Az új szerződésnek már meg kell felelnie a megfogalmazott átláthatósági kritériumoknak.

Megéri forinthitelre váltani?

Hiába ingyenes a szerződés módosítás vagy újrakötés, a devizahitelek forintosításával azonnal realizáljuk az árfolyamveszteséget és ráadásul a kamatok nagyban felfelé módosulhatnak. Ezzel jelentősen emelkedhet a havi törlesztőrészlet is. Frankról euróra váltásnak sincs túl sok értelme, hiszen az euróhitelek kamatköltsége még mindig magasabb. Így egyedüli lehetőségként a deviza tartása és az új átláthatóbb árazási politikának megfelelő szerződés kötése marad, melynek törlesztőrészletben érzékelhető hozadéka elenyésző lehet., ugyanakkor a hitel kamatozása a devizahitelesek számára sokkal átláthatóbbá és kiszámíthatóbbá válhat.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?