Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Többféle kedvezményt és megfelelő használat mellett kamatmentes hitelre történő vásárlást biztosítanak a hitelkártyák. A bankok legjobb hitelkártya ajánlatait szedtük össze és megmutatjuk, hogyan is jó azt használni.

Aki betart néhány egyszerű szabályt, az hasznos társra lelhet a hitelkártyákban, a felelőtlen használatukkal viszont óriási tartozások halmozhatók fel, amitől később csak nehezen lehet megszabadulni. Nézzük, mire is kell odafigyelni!

A legtöbb hitelkártyával 45-50 napig kamatmentesen lehet vásárolni. Még ebben az időszakban is fontos azonban, hogy hitelkártyánkkal ne költsünk többet, mint amennyit egyébként is megengedhetnénk magunknak.

A kamatmentes időszak két részből áll: a költési vagy elszámolási időszakból, valamint az ezen időszak alatt végzett költéseink visszafizetésére időt hagyó türelmi időszakból. Az elszámolási időszak vagy egy teljes naptári hónapot, vagy pl. az adott hónap 15-étől a következő hónap 14-éig tartó időszakot takar, a türelmi időszakot pedig a fizetési határidő zárja le. A kártya igénylésekor kérdezzünk rá, hogy milyen hosszú a türelmi időszak, vagy ha szükségesnek látjuk, van-e lehetőség a fizetési határidő megválasztására, módosítására,illetve hogy hogyan tudjuk rendezni tartozásunkat. Ha ugyanis időben visszafizetjük a banknak a hitelkártya keretünkből vásárlásra felhasznált összeget, valamint a kártya használatával járó díjakat (éves díj, havi számlavezetési díj, SMS értesítések díja, stb.), nem kell semmilyen kamatot fizetnünk.

A legbiztonságosabban úgy rendezhetjük a bank felé fennálló tartozásunkat, ha csoportos beszedési megbízással hagyjuk leemelni az elszámolási időszak alatt keletkezett tartozást a számlánkról. Ez a szolgáltatás nem minden banknál érhető el, de ez még senkit sem kell, hogy elriasszon a hitelkártya-használattól, hiszen előző havi költéseinket mi magunk is rendezhetjük egy egyszerű utalással. A befizetést követően, de legkésőbb másnap reggeltől a befizetett összeg pedig ismét elkölthető.

Kereshetünk pénzt a hitelkártyával?

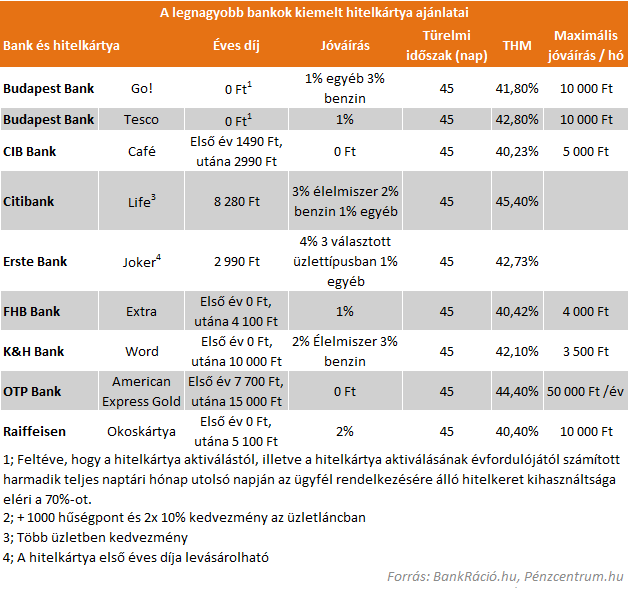

A fizetésünk minden hónap elején megérkezik a folyószámlánkra, amit általában a hónap folyamán fel is használunk a folyó kiadásainkra. De mi lenne akkor, ha be tudnánk fektetni egy hónapra ezt az összeget? Akár ezt is megtehetjük, ha hitelkártyával vásárolunk. A hitelkártya-tartozást a türelmi időszak végén természetesen rendeznünk kell, de addig akár néhány ezer forint kamatot is kaphatunk a befektetett pénzünk után. A kamatoknak és a hitelkártyával végzett vásárlások után járó jóváírásoknak köszönhetően év végére összesen több tízezer forintot is kereshetünk. A hitelkártya éves díja ezzel szemben csak 3-5 ezer forint. Ezeket a díjakat és a jóváírások mértékét az összehasonlító táblázatunk tartalmazza.

Hogyan válasszunk hitelkártyát?

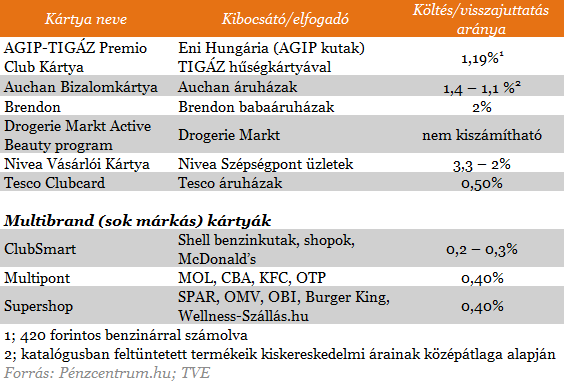

A BankRáció.hu portáls segítségével összeszedtünk azokat a hitelkártyákat, melyek valamilyen jóváírást tesznek lehetővé birtokosaik számára. Vannak olyan speciális kártyák, melyek csak egy bizonyos szolgáltatónál történő költekezéseink után biztosítanak jóváírást, vagy azt csak egy bizonyos társaságnál lehet elkölteni.

A táblázatban feltüntetett maximális jóváírás mértékével is érdemes tisztában lenni: ez az az összeg, amit a bank maximálisan jóváír számunkra a vásárlások után. Tehát hiába vásárolunk nagyobb összegben, ha az adott hitelkártya esetén a havi limitünket elértük, nem kapunk további pontokat.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A különböző jóváírások elszámolása vásárláskor, vagy a hónap végén, összesítve történik. Vannak olyan hitelkártyák, melyek különböző típusú vásárlások esetén más mértékű jóváírást adnak. Ilyenkor mindig az adott üzlet POS-terminálja (azaz a készülék, amelynél a kártyánkkal fizetünk) a döntő.

Ha a jóváírás formájával és mértékével tisztában vagyunk és kiválasztottuk a számunkra legkedvezőbb kártyát, nézzük meg annak az éves díjat, amit vagy havi lebontásban, vagy évente kell megfizetnünk. A legtöbb esetben azonban éves díjat és havi számlavezetési- vagy fenntartási díjat is fizetnünk kell.

Tipp: a lakáshitel törlesztés is olcsóbb lehet,ha hitelkártyát használunk

Aki havi szinten is félre tud tenni a hitel törlesztése mellett, és a bankszámlájára is nagyobb jóváírás érkezik havonta, annak érdemes lehet a Budapest Bank Egyenlítő hitelével is számolni. A konstrukció lényege, hogy a folyószámlán tartott összeg a hitellel megegyezően kamatozik és csökkenti a tőketartozást. Ennek köszönhetően vagy a futamidő vagy a törlesztőrészlet csökkenthető. Ezzel a hitellel tehát csökkenhet a lakáshitelünk díja csak azáltal, hogy több pénzt tartunk a folyószámlánkon, amit azzal is megvalósíthatunk, hogy hitelkártyát használunk a fent leírt módon.

Egyes kártyákkal prémium kedvezményeket is kaphatunk

Magyarországon is egyre elterjedtebb, hogy a kártyatársaságok különféle magas színvonalú szolgáltatásokat, exkluzív ajándékokat, kedvezményeket nyújtanak az úgynevezett prémium kártyákkal (például arany vagy platinakártyákkal) rendelkező ügyfeleiknek. Tipikusan ilyenek az exkluzív éttermi, kulturális ajánlatok, vagy az utazási kedvezmények, de például a budapesti repülőtér exkluzív várótermébe is csak prémium kártyával juthatunk be egy vendéggel és saját 18 év alatti gyermekeinkkel együtt. A váróban teljesen ingyen fogyaszthatunk az étel és ital kínálatból. Érdekes, hogy ez már nem csak a gazdagok kiváltsága, hiszen már több alap hitelkártya is prémiumnak számít, így érvényes a váróba.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.