Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Ha hitelre van szükségünk, nem mindegy, hogy melyik termékhez nyúlunk, hiszen a megfelelő opció választásával akár több tízezer forintot is meg tudunk spórolni. Minden hiteltermék jó valamire, csak a megfelelő helyzetben és módon kell használni.

A hiteltermékek közül az egyik lehetőség a folyószámlahitel. Ez egyfajta biztonsági tartalékként működik, amely segíthet, ha hónap végén pénzügyi nehézségeink adódnak vagy váratlanul nagyobb lesz a havi kiadásunk, mint a jövedelmünk.

Az átlagos folyószámlahitel THM értéke 30 százalék körül alakul, emellett akár évi néhány ezer forintos rendelkezésre állási díjat is kérhetnek a hitelintézetek . Az, hogy mekkora összeget igényelhetünk, nagyban függ a havi jövedelmünktől: a bankok általában a bankszámlára érkező fizetésünk 2-3-szorosát szokták felajánlani. Ha rendelkezünk folyószámlahitellel, nem csak a saját pénzünk, hanem a hitelkeret mértékéig van fedezet a költéseink kiegyenlítésére. A folyószámlahitel esetében kamatot csak a ténylegesen felhasznált pénz után számol a bank és csak annyi időre, amíg a pénzt vissza nem fizettük. Átmeneti pénzügyi zavarok kezelésére kedvezőbb lehet, mint a személyi kölcsön és olcsóbb, mint a hitelkártya. Későbbi példánkban látni fogjuk, hogy elsősorban néhány tízezer, esetleg százezer forintos összegeknél éri meg a folyószámlahitel. Amolyan biztonsági tartalékként tekintsünk rá, kezeljük okosan.

Mikor éri meg?

A folyószámlahitel másik nagy előnye, hogy minden, a számlánkra érkező jóváírás csökkenti tartozásunkat, így kevesebb kamatot kell fizetnünk. Azaz, ha megérkezett a fizetésünk, az azonnal csökkenti a tartozásunkat, viszont minden olyan költés után, amelyet a folyószámlahitel-keretünkből fedezünk, kamatot számít fel a bank (azokra a napokra, amikor a keretet használtuk, a kihasznált keret mértékéig).

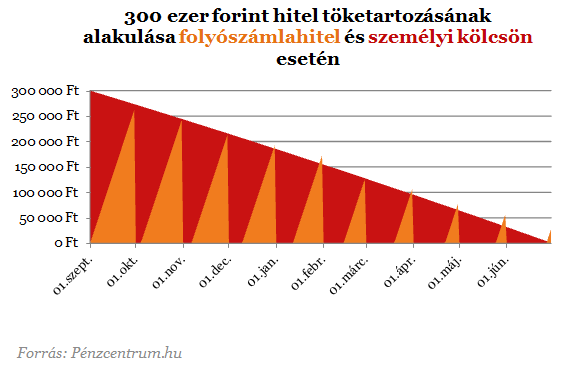

A következő táblázatban egy 300 ezer forintos személyi kölcsön és folyószámlahitel tőketartozását ábrázoltuk.

A személyi kölcsön folyamatosan kamatozik, a tartozás csak a havi törlesztések után csökken. A folyószámlahitel ezzel szemben csökkenthető a folyószámlánkra érkező jövedelmünkkel. Ez lehet az óriási előnye ennek a konstrukciónak. A két példa hitelünk között közel 26 ezer forint kamatkülönbség van, ennyivel fizet többet az, aki mégis személyi kölcsönt választ hasonló helyzetben.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A lehetőségek mellett a legtöbb hitelszakértő figyelmeztet az esetleges negatív hatásokra. A folyószámlahitellel rendelkező banki ügyfelek egy része hajlamosabb a túlköltekezésre, amit később nehezen tudnak visszafizetni. A folyószámlahitel keret igénylésekor tartsuk szem előtt egyéni igényeinket. Amennyiben a bank nagyobb összeget is kínál fel, fontoljuk meg, valóban szükségünk van-e erre, illetve ellen fogunk-e tudni állni a nagyobb költekezéseknek. Fontos tájékozódni az egyes bankok ajánlatai között, hiszen abban az esetben, ha rendelkezésre tartási díjat is felszámol a pénzintézet, a ki nem használt keret után is fizetnünk kell.

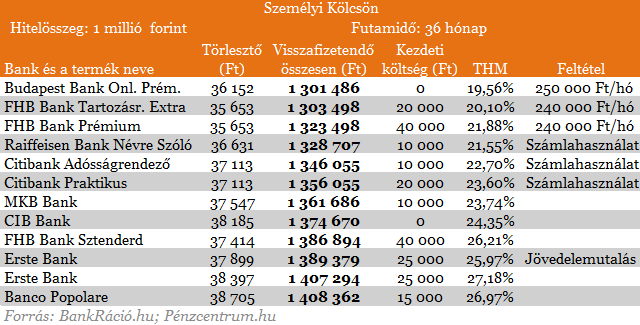

A személyi kölcsönök magasabb hitelösszeg esetében jobban megérik, hiszen alacsonyabb kamatot kell utána fizetnünk.

Ugyanakkor, ha egy nagy összegű folyószámlahitelt veszünk igénybe, a hitelösszeghez képest alacsonyabb fizetésünk kevésbé tudja csökkenteni a tartozás mértékét, így a havi kamatokra költött összeg folyamatosan nő.

Összességében tehát a folyószámlahitel kisebb összegű és rövid átfutási idejű pénzzavarok estén hasznos segítség lehet. Megfelelően magas fizetéssel több százezret is érdemes így kölcsönözni. Azonban ha a keresetünkhöz képest relatíve nagyobb összegre van szükségünk, azt inkább igényeljük személyi kölcsön formájában. Különösen igaz ez akkor, ha a 1 és 5 év közötti futamidő alatt tervezzük csak visszafizetni a kölcsönvett összeget.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.