Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

Csak szeptembertől léphetnek be az árfolyamrögzítés rendszerébe a szabad felhasználású jelzáloghitelesek. Nem ez az első alkalom, hogy késve vagy egyáltalán nem kapnak meg olyan kedvezményeket, melyek a lakáscélú hiteleseknek járnak. Ilyen a középárfolyamon számolt törlesztőrészlet vagy a lakáskasszában tárolt megtakarításból való előtörlesztés lehetősége. Azért lehet fontos ez a kérdés, mert a hitel felvételekor többen csak az ügyintézés egyszerűsége miatt döntöttek a szabad felhasználású kölcsön mellett, egy részük szintén lakásvásárlásra költötte a teljes összeget. Többen az eredeti lakáshitelük kiváltására vettek fel szabad felhasználású kölcsönt.

A Pénzcentrum.hu elemzésében tételesen megnézzük, hogy mennyivel is fizethet többet a szabad felhasználású devizahitelesek havonta, mennyit jelent a három hónappal eltolt árfolyamrögzítés és a lakáskasszák elmaradt állami támogatása, olcsó forinthitele.

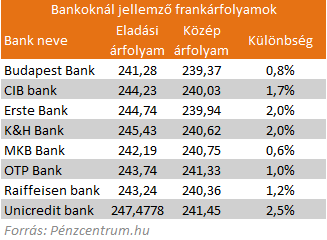

1. Vételi árfolyamon számolódik el a törlesztőrészlet

2010 decemberétől kezdve középárfolyamon kell elszámolni a lakáscélú devizahitelesek törlesztőrészleteit. A szabad felhasználású jelzáloghitelesek viszont azóta is a magasabb eladási árfolyamon fizetik tartozásukat. A két árfolyam közötti különbség bankonként eltérő, 0,6 -tól 2,5 százalékig terjedő pluszköltséget jelenthet az adósoknak.

Amennyiben egy átlagos 60-70 ezer forintos törlesztőrészletet veszünk figyelembe ez havonta 1-2 ezer forintos plusz költség havonta. A teljes, 20 éves futamidőre nézve ez 480 ezer forintos plusz költség.

2. Csak szeptembertől jöhet az árfolyamrögzítés

A lakáscélú hitelesekhez képest 3 hónappal később kérvényezhetik az árfolyamfixálás védelmét. A Pénzcetrum.hu kalkulátorával megnézhetjük, hogy ez egy 8 millió forintos frank hiteltatozás esetén , 15 éves hátralévő futamidő mellett ez 18 ezer forinttal kevesebb elengedett kamatot jelent. Emellett három hónapig, júniustól szeptemberig, közel hasonló plusz törlesztőrészletet jelent. Persze emiatt a gyűjtőszámlán felhalmozott tartozás is alacsonyabb lesz a védett időszak végén.

Te is kiszámolhatod, mennyit nyersz az árfolyamrögzítéssel!

Pénzcentrum kalkulátor!

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

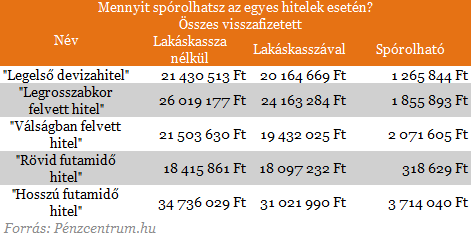

3. Nem lehet lakáskasszával kiváltani a tartozást

Ahogy a Pénzcentrum.hu elsőként beszámolt róla elemzésében, érdemes az árfolyamrögzítés alatti megtakarítást félretenni és lakástakarékpénztárban kamatoztatni. Majd az itt felhalmozott teljes összeget, több százezer forintos állami támogatással együtt a hitel előtörlesztésére fordítani. Ezt sem tudják megtenni a szabad felhasználású devizahitelesek, ami az elemzésünk számításai szerint további milliós nagyságrendű hátrányt jelenthet. Elesik ugyanis a kedvező forinthiteltől és az állami támogatástól is.

Összegezve egy átlagos hitel esetén (20 évre felvett 8 millió forintos frankhitel) egymillió forinttal fizet többet egy szabad felhasználású jelzáloghiteles többet fizet ugyanazért a devizahitelért. Ebben benne van közel 400 ezer forint állami támogatás, amit a lakáskasszánál veszt, az közel ugyanekkora havi törlesztőrészlet különbség, 20 - 30 ezer forinttal kevesebb elengedett kamat és a további több százezer forintot jelentő olcsó, lakástakarékból származó kiváltó hitel.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.