A felmérésben résztvevők döntő többsége szerint megváltoztak az ügyfelek igényei az elmúlt 3 évben.

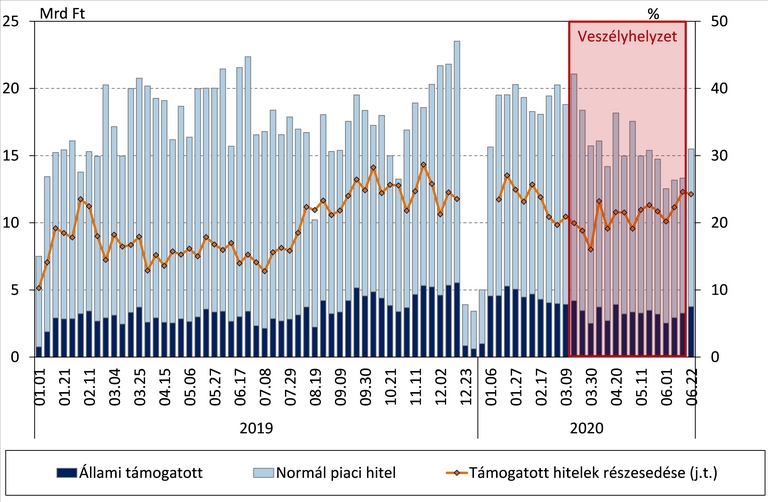

A pandémiás helyzetben a lakáshitel-piacon tapasztalt visszaesést tompította az állam által támogatott és a Minősített Fogyasztóbarát Lakáshitelek folyósítása. Utóbbi konstrukció a többi piaci hitelnél alacsonyabb és hosszabb időre rögzített kamatával hozzájárulhat a hitelfelvevők sokkellenálló képességének megőrzéséhez is.

A veszélyhelyzet márciusi kihirdetését követően a lakáshitelek iránti kereslet csökkent, amit a jövőbeni bizonytalanság miatt a lakásvásárlók kiváró magatartása vezérelhetett. A potenciális lakásvásárlók döntésüket egy későbbi időpontra halasztották, a bankok pedig a bizonytalan makrokörnyezetben szigorították hitelsztenderdjeiket, ami a hitelfelvételekre is hatással volt.

A járványhelyzettel kapcsolatos korlátozások és általános bizonytalanság negatív hatásai miatt a piaci hitelek felvétele csökkent, az államilag támogatott hitelek (pl. CSOK) esetében azonban ugyanezen hatás valamelyest enyhébb volt. Ennek eredményeként a támogatott hitelek részesedése a pandémiás helyzet alatt növekedésnek indult.

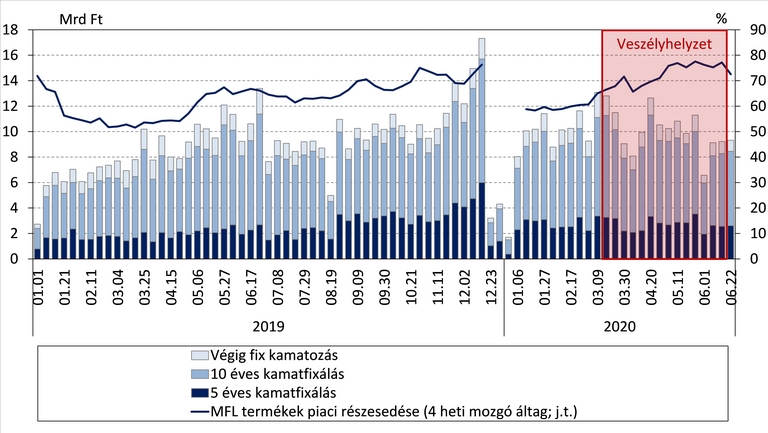

A piaci lakáshiteleken belül megőrizték népszerűségüket a Minősített Fogyasztóbarát Lakáshitelek (MFL), melyeknek a tavaszi hónapokban kisebb mértékben esett vissza a folyósítási volumene. Az MFL termékeknek a lakáshiteleken belül így sikerült a részesedésüket növelni, közel 80 százalékos arányt elérve május folyamán. E hitelek felvétele az adósok szemszögéből biztonságosabb döntés lehet, hiszen a hosszabb időszakra kamatfixált konstrukciók a veszélyhelyzet alatt és azt követően is kiszámítható törlesztőrészleteket eredményeznek.

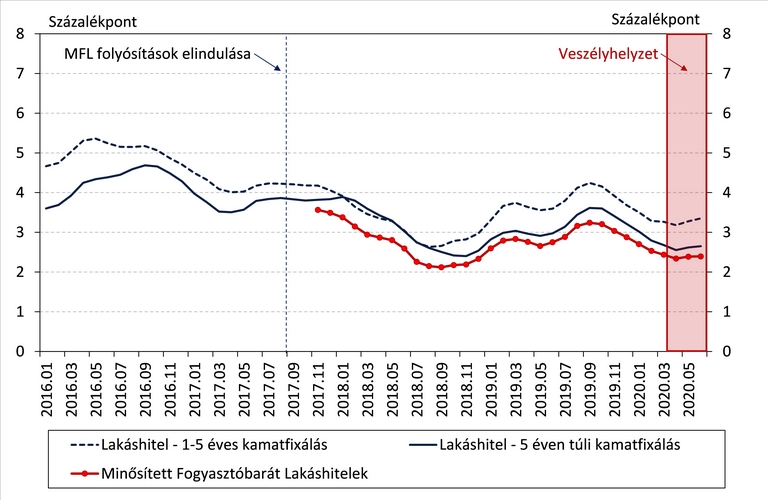

Az MFL termékek bevezetésük óta a nem minősített lakáshiteleknél alacsonyabb kamatfelárral kerültek folyósításra, ezáltal vonzó lehetőséget kínálnak a hitelfelvevőknek. Az alacsonyabb kamatfelár a veszélyhelyzet időszakában - a megnövekedett bizonytalanság ellenére - ugyanúgy megmaradt, tovább támogatva az adósokat, illetve több pénzt hagyva a háztartásoknál.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A kedvezőbb árazásnak köszönhetően az e hiteleket választók érdemi költségeket takaríthattak meg, fogyasztásukat, valamint pénzügyi biztonságukat növelhették még a járvány okozta bizonytalanságban is. Ezáltal egy 15 éves futamidejű, 15 millió forintos lakáshitel esetében - a futamidő végéig kitekintve - a megtakarítás akár a 400 ezer forintot is elérheti.

* A cikk szerzője: MNB - Palicz Alex, Dr. Tóth Tamás, Varga Balázs

A felmérésben résztvevők döntő többsége szerint megváltoztak az ügyfelek igényei az elmúlt 3 évben.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A konkrét korlátozások értelmében egy nap legfeljebb tízszer lehet kártyás feltöltést indítani.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.

Egyetlen applikációban kezelhetők a különböző bankszámlák.