A Bankmonitor Számlamonitor szolgáltatása azt mutatja meg, hogy a tényleges számlahasználat alapján mennyibe kerül a bankolás.

Az új koronavírus-járvány okozta gazdasági sokkhatással egy jelentősen kiegyensúlyozottabb bankszektor néz most szembe, mint a 2008-as pénzügyi válság idejében. Azonban az aktuális hitelállományok ma is rekord méreteket öltenek, vajon a nem fizető hitelek megboríthatják a hitelintézeteket?

A 2008-as gazdasági válságnak számos strukturális oka volt. A jelenlegi gazdasági sokkhatást azonban egy szabad szemmel láthatatlan és megfoghatatlan vírus okozza. A bankok szerepe viszont az aktuális sokkhatásban is kiemelten fontos, ezt mutatja az is, hogy a hazánkban meghozott gazdasági mentőintézkedések is elsők között foglalkoztak a hitelesek helyzetével. A pénzügyi szektor a jelenlegi válságnak azonban nem csakhogy nem okozója, de a koronavírus-járvány okozta problémák megoldásának egyik kulcsfontosságú szereplője - írja az Economist elemzésében. Viszont a bankok sincsenek könnyű helyzetben, egy gazdasági recesszió ugyanis alapjaiban rengetné meg őket is.

- emelte ki Michael Corbat a Citigroup igazgatója. Emellett kicsit ellentmondásos, de a befektetők érdekeit is szem előtt tartva kell megerősíteni tőkehelyzetüket, egy olyan gazdasági környezetben, ahol a bankok részvényei a tőzsdei átlag kétszeresével estek mióta megnőtt az aggodalom a rossz hitelek bedőlésével kapcsolatosan - fűzte hozzá Michael Corbat.

A pénzügyi szektor kiváló állapotban vágott neki az új koronavírus okozta sokkhatásnak. Míg a 2008-as gazdasági válságnak kiürült tartalékokkal futottak neki, ezzel szemben az aktuális helyzetre felhizlalt biztonsági pufferekkel fordultak rá. Továbbá ma már a pénzintézetek a bankrohamok ellen is kevésbé sérülékenyek.

- emelte ki Huw van Steenis az UBS svájci bank munkatársa. A korai adatok arra engednek következtetni, hogy a legutóbbi pénzügyi válság után hozott likviditási szabályzások működnek, oly mértékben, hogy a kockázat oroszlán részét a mostani helyzetben a központi bankok viselik, és nem a kereskedelmi bankok.

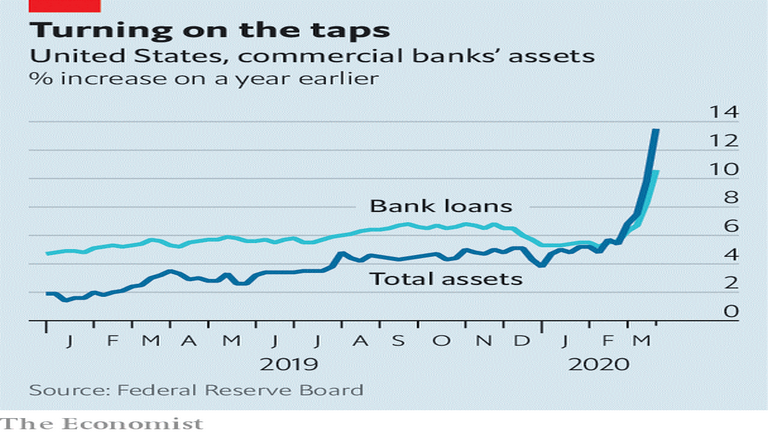

A fenti ábrán az amerikai bankok hitelállományát figyelhetjük meg. Az elmúlt években a központi bankok által nyújtott védőernyő alatt a hitelintézetek drasztikusan megemelték hitelkihelyezésüket, kiváltképpen az Egyesült Államokban, ahol az egyik legfejlettebb pénzügyi szektorral rendelkeznek. Náluk például idén januárban és februárban is stagnált a hitelpiac, míg nem márciusban hirtelen 191 milliárd dollár értékben kapkodták el a kölcsönöket. Az érem másik oldalán található Kína, ahol a hitelkihelyezés nem változott érdemben tavalyhoz képest.

A mi grafikonunkon a magyar lakosság fogyasztói kölcsöneinek és lakáshiteleinek az összesített állományát ábrázoltuk. Az ábrán jól látható, hogy az elmúlt években hazánkban is erőteljes bővülés volt megfigyelhető a hitelkihelyezések területén. Az egész vizsgált időszak alatt majdnem 39 százalékkal emelkedett a lakossági hitelek állománya, míg tavaly a korábbi évek mintájára egy kiegyensúlyozott 13 százalékos növekedést produkált. Ugyan Magyarországon nem olyan hirtelen ugrott meg a felvett hitelek állománya, azonban nálunk is drasztikus növekedés volt megfigyelhető az elmúlt években.

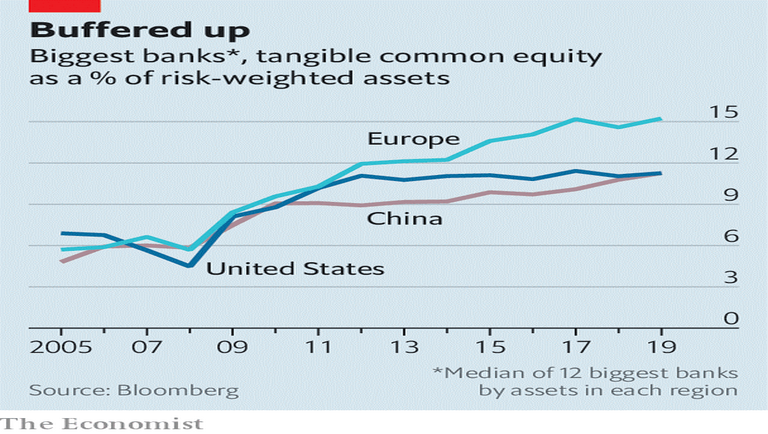

A nyugati törvényhozók, hogy segítség a bankok hitelezési folyamatait visszavettek a pénzügyi válság után hozott szigorú szabályozásokból. Egyes becslések szerint ezekkel a vélhetően rövid távú lazításokkal, mintegy 5 trillió dolláros kölcsönzési kapacitás nyílt meg. A következő ábrán az Egyesült Államok, Európa és Kína legnagyobb bankjainak tőkeátételezésének a növekedését figyelhetjük meg a kockázatos eszközök arányában.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ezen az ábrán láthatjuk, hogy a 2008-as válság óta a nagyobb bankok folyamatosan erősítették a tőkehelyzetüket. Mindeközben az európai törvényalkotók arra szólították fel a hitelintézeteket, hogy fejlesszék tovább tőketartalékaikat, és fagyasszák be az osztalékok kifizetését. A vezetői prémiumokat is célkeresztbe vettük, ott is durva mérséklésekre számítunk - mondta Andrea Enria az Európai Központi Bank felügyelőszervétől. A jelen helyzetben a bankszektor kilátásai nem kritikusak.

- tette hozzá Nathan Stovall az S&P hitelminősítő munkatársa. Még abban az esetben is, ha a nem teljesítő hitelek hasonló szintet érnének el, mint a megelőző válság idején, a nagyobb bankok tőkeáttéte a 2008-2009-es újratőkésítés szintjén tud maradni.

Fontos azonban figyelembe venni, hogy a fejlettebb gazdaságokban is megálljt parancsolt a koronavírus. Jelenleg még az elemzők sem tudják mekkora bevétel kiesés várható a bankszektornál. Sokan úgy számolnak, hogy az amerikai bankok vesztességgel fogják zárni az idei évet, a tavalyi 230 milliárd dolláros nyereséggel szemben - írja az Economist.

Egyre többen látják úgy, hogy a rövid lezárások után a gyors gazdasági visszaállás egy túlzottan rózsás elképzelés. A több hónapig tartó lezárások és szigorított intézkedések évekig tartó vesztességet eredményezhetnek a nem fizető hitelek miatt, így a bankok előbb-utóbb elérkeznek az éles határhoz a türelem és a tűrés között.

A Bankmonitor Számlamonitor szolgáltatása azt mutatja meg, hogy a tényleges számlahasználat alapján mennyibe kerül a bankolás.

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Szeptember elejétől bárki számára hozzáférhetővé válnak a kórházi fertőzések legfrissebb adatai.

Hiába bőséges a termés, a magyarok több mint harmada egy átlagos napon egyáltalán nem fogyaszt friss zöldséget vagy gyümölcsöt. Mi áll a háttérben? Mutatjuk!

A nyári hónapokban sokan hosszabb időt töltenek a szabadban, a fokozott UV-sugárzás azonban jelentősen növeli a bőrrák kialakulásának kockázatát.

Bár az intézmény vezetése megerősítette a távozásokat, hangsúlyozták, hogy a betegellátás folyamatossága nem kerül veszélybe.

A légkondicionálás hatékony védelmet jelenthet a nyári forróság ellen, a hűtött helyiségekben eltöltött hosszú idő azonban kellemetlen panaszokat is okozhat.

Rendkívüli felhívást tett közzé az Országos Vérellátó Szolgálat (OVSz) és véradásszervező partnere, a Magyar Vöröskereszt.

Szeptember elsejétől eltörli a kormány a vényköteles gyógyszerek általános forgalmi adóját

Donald Trump bejelentése szerint 2028 augusztusától 100 százalékos importvámmal sújtják a generikus gyógyszerek gyártóit, ha nem helyezik át a termelésüket az Egyesült Államokba.

A nyár sokak számára egyet jelent a gyors fogyókúrákkal és a különféle divatdiétákkal.

Csak 2028 januárjára kapott időpontot gerinc-MR-vizsgálatra egy beteg a Veszprém Vármegyei Csolnoky Ferenc Kórházban.

Bár a hazai kórházi osztályok közel ötöde hivatalosan sem üzemel, az orvos- és szakdolgozóhiány, valamint a humánerőforrás elöregedése miatt a tényleges helyzet ennél is aggasztóbb.

Három ember meghalt hantavírus-fertőzésben Venezuelában, miközben a hatóságok további két gyanús halálesetet is vizsgálnak.

A trópusi szigeteken például könnyen össze lehet szedni a Dengue vírust, de más kórokozók is lesnek az utazókra.

A Hetifókuszban ezúttal azt vizsgáljuk, mely panaszokat nem szabad félvállról venni a nyáron, és milyen vizsgálatokra érdemes időt szakítani a szabadság előtt.

A szúnyogszezonban évről évre megjelennek a piacon olyan szúnyogriasztóként kínált termékek, amelyek nem rendelkeznek a szükséges hatósági engedéllyel, hatásosságuk és biztonságosságuk pedig nem igazolt.

Egyre kevesebb a kórházi ágy az Európai Unióban, Magyarországon is jelentős visszaesést mértek az utóbbi években.

Egyes vármegyékben jóval nehezebb szakorvoshoz jutni, miközben a magyar reumatológusok az európai átlagnál lényegesen több beteget látnak el. Hogy miért? Mutatjuk!

Nem múlik el év balatoni, dunai vagy tiszai tragédia nélkül. Az idei év különösen veszélyes lehet az alacsony vízállás ellenére.