A forint hirtelen és jelentős erősödése komoly veszélybe sodorta a hazai exportőröket, amelyek nyeresége drasztikusan visszaesett, sokuk pedig veszteségessé vált.

A válság kirobbanása után tizenegy évvel még mindig közel 90 ezer családot fenyeget kilakoltatás bedőlt jelzáloghitele miatt. Késedelmes jelzáloghitel-szerződéseik száma közel 109 ezer. Csaknem 40 ezer háztartásban gyermeket is nevelnek, számukra a "Családok éve" semmilyen segítséget nem hozott. A Portfolio úgy értesült, a Magyar Nemzeti Bank a kormány semmittevését és a magáncsőd totális kudarcát megelégelve konkrét javaslatokat tett, és véglegesen rendezné a helyzetüket.

Forrásaik szerint a Magyar Nemzeti Bank vezetői májusban összeállítottak és azóta egyes kormányzati illetékesek számára is bemutattak egy dokumentumot, amely alapvetően kétféle módon rendezné a legalább 90 napon túli jelzáloghitel-késedelemben lévő mintegy 90 ezer család helyzetét:

Felelős hitelfelvételen gondolkozol? Használd a Pénzcentrum kalkulátorát!

Több (nem állami körökben dolgozó) szakértő is egyetértéssel fogadta a javaslatokat, viszont a kormányzati fogadtatás egyelőre erősen kétséges.

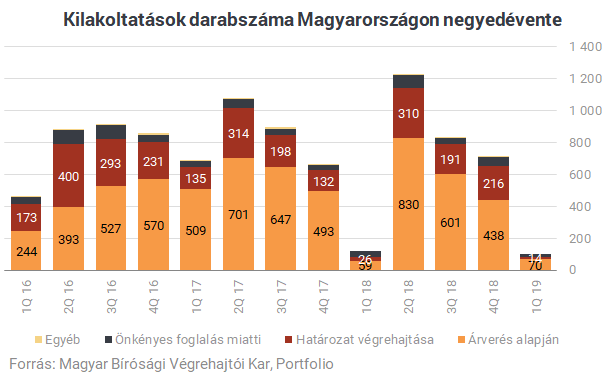

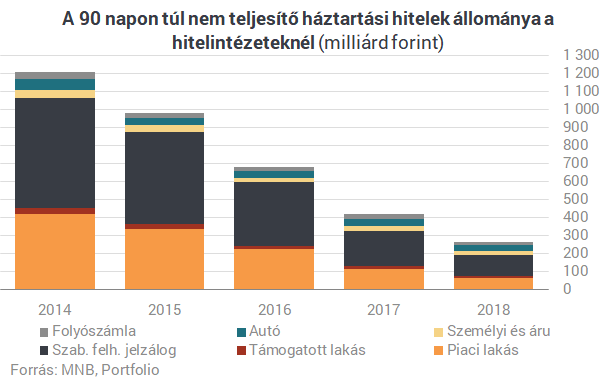

A jegybank sajtóosztálya nem erősítette meg fenti értesüléseinket, aminek egyik oka talán az, hogy mindez pénzügyi stabilitási szempontból már nem jelentős téma, és legfeljebb fogyasztóvédelmi szempontok miatt tartozik hivatalosan is az MNB hatáskörébe. Hogy pénzügyi stabilitási szempontból miért nem jelentős a téma, azt a fenti ábra érzékelteti: a csaknem 110 ezer késedelmes jelzáloghitel-szerződésből már csak 30 ezer van a bankoknál és 80 ezer a pénzügyi vállalkozásoknál, vagyis lényegében a követeléskezelőknél (például Intrum, EOS, MKK, APS). Hosszú évek stagnálása után az ingatlanpiac beindulásának és a megfelelő szintű banki értékvesztés-képzésnek köszönhetően igencsak megugrott az elmúlt három évben a jelzáloghitel-értékesítések száma, a bankszektoron (és hozzátehetjük: a részletes statisztikákon) kívül helyezve a szerződéseket. A 90 napon túl késedelmes háztartási hitelek aránya a hitelintézeteknél 2018 végén már csak 4,5% volt, a teljes pénzügyi rendszerben, vagyis a követeléskezelőkkel együtt viszont 15-18% lehetett.

Az MNB a fentiekre tekintettel azon is gondolkozik, hogyha a Nemzeti Eszközkezelő ingatlanvásárlásainak újraindítására nincs remény, akkor miként lehetne ezt a "programot" a hiteltartozást lakásbérleti jogra konvertálva piaci körülmények között véghezvinni. Ezzel kapcsolatban a napokban ülnek egy asztalhoz a követeléskezelők képviselőivel.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A követeléskezelők térnyerése ugyanakkor eddig nem jelentette a társadalmi probléma megoldását, a kényszer-lakásértékesítések például felpörögtek az utóbbi években (lásd az alábbi ábra piros és narancssárga sávját). Tavaly 6227 hitelhez kapcsolódó kényszerétékesítés történt Magyarországon, ebből maguk a bankok és követeléskezelők 2785 ingatlant árvereztek el.

A kormány számára a legérdekesebb kérdés persze az, hogy mennyibe kerülhet az érintettek megsegítése az államnak:

Teljes tartozáselengedést nem, jelentős könnyítést azonban minden bizonnyal remélhetnének az adósok az MNB javaslatcsomagjától. A csomag költségvetési hatása nagyban függ a megoldás paramétereitől, amelyek részletes kidolgozásáig egyelőre nem jutottak el az ötletgazdák.

A forint hirtelen és jelentős erősödése komoly veszélybe sodorta a hazai exportőröket, amelyek nyeresége drasztikusan visszaesett, sokuk pedig veszteségessé vált.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Akár háromszoros különbség is lehet a vagyonadó bevételében, a kulcs a céges vagyon és az értékelési módszer.

A Revolut értesítése szerint az ügyfelek számláira mostantól a magyar pénzügyi jog és szabályozás vonatkozik, a korábbi litván szabályozás érvényét veszítette.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.