Kitart a magyarok könyvvásárlási kedve a nyáron, de a drágulás már óvatosabb költésre készteti az olvasókat.

Tízezer lakáshiteles kaphat levelet bankjától; az értesítőben az áll, hogy egy tavalyi törvénymódosítás nyomán átalakítják az ügyfél ingatlanát terhelő jelzálogjogot. A banki tájékoztatás szerint elvileg csak technikai változásról van szó. Mutatjuk a részleteket.

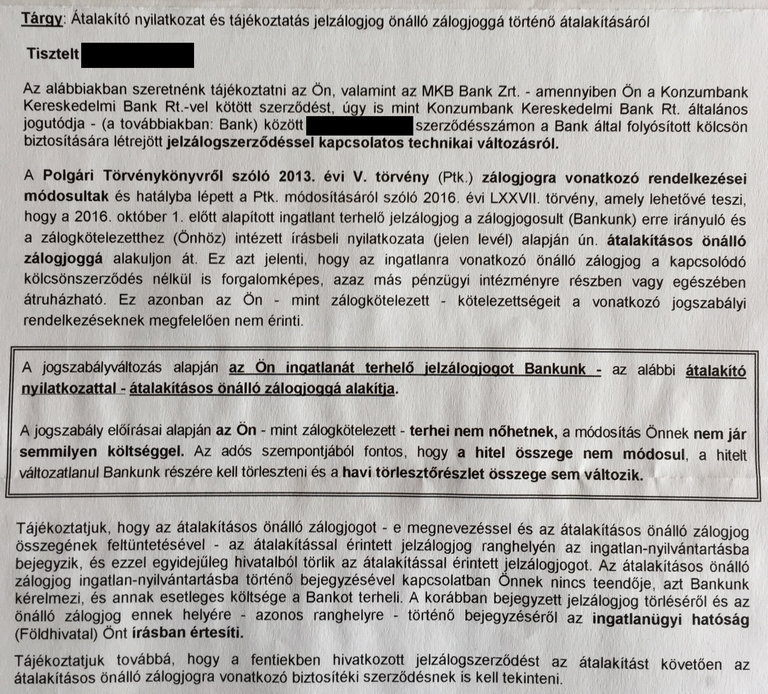

A Pénzcentrum információi szerint folyamatosan postázzák a jelzáloghitel-szerződések módosításáról szóló értesítőket a magyar bankok; a levélben konkrétan az szerepel, hogy

Ha esetleg eddig még nem hallottál volna róla, módosultak a Polgári Törvénykönyvről szóló törvény zálogjogra vonatkozó rendelkezései; a hatályos változat pedig lehetővé teszi, hogy

A jelzálogszerződéssel kapcsolatos technikai változásról szóló banki értesítő levél - legalábbis az MKB-s verzió - a következőképp fest:

Mivel a Magyar Nemzeti Bank (MNB) előrejelzése szerint tízezer lakossági ügyfél kaphat ilyen levelet mostanában, így kíváncsiak lettünk, hogyan állnak a törvény módosítása nyomán kialakult lehetőséggel a pénzintézetek. Nos, az OTP, mint vélhetően a legnagyobb jelzáloghitel-portfólióval rendelkező bank (csak találgatunk, hiszen erről nincs publikus információ), elzárkózott a válaszadás elől. A K&H Bank viszont valamivel közlékenyebb volt:

- írták.

Ehhez hasonlóan az Erste Bank Hungary Zrt. sem tervezi átalakítani a zálogjogokat "átalakításos önálló zálogjoggá". Mint azt megkeresésünkre indoklásként elmondták,

Azon kérdésünk viszont, hogy "várható-e, hogy a jövőben a Bank kereskedik majd az "önálló", illetve az "átalakításos önálló" jelzálogjogokkal", egyetlen hitelintézettől sem kaptunk választ. Mondjuk ez azon szolgáltatók esetében, amelyek nem terveznek átalakítást, érthető is. Az MKB Bank cikkünk megjelenéséig nem reagált kérdéseinkre.

A törvény szerint amúgy az átalakított zálogjog értékesítésére lehetősége van a jogosultaknak. Mint ahogy az a fenti tájékoztatóban is olvasható: "az ingatlanra vonatkozó önálló zálogjog a kapcsolódó kölcsönszerződés nélkül is forgalomképes, azaz más pénzügyi intézményre részben vagy egészében átruházható". A Pénzcentrum által megkérdezett szakértők szerint a gyakorlatban ez egyébként kizárólag a nem teljesítő hitelek estén lehet a jövőben valós forgatókönyv.

"A jelzáloghitelezési megfelelési mutató jogszabályi előírásnak való megfelelés érdekében az MKB Bank - más kereskedelmi bankokhoz hasonlóan - jelzálogbanki refinanszírozást kíván igénybe venni. Ennek érdekében a jogszabályi rendelkezéseknek megfelelően és mértékben kezdeményezi a lakossági jelzáloghitelein lévő biztosítójárulékos jelzálogjogok átalakítását önálló zálogjoggá. Az átalakításnak nem az önálló zálogjoggal való kereskedés a célja, hanem a stabil forrásbevonás - a jogszabályi megfelelés érdekében."

Az MNB tavalyi tájékoztatása szerint fontos leszögezni, hogy a levelek kapcsán a jelzáloghiteleseknek nincs teendőjük, rájuk vonatkozóan technikai változtatásról van szó. Ez nem alakítja át szerződéses feltételeiket, a változás csak a jelzáloghitelüket nyújtó hitelintézet és az őt refinanszírozó jelzálogbank közti kapcsolatban fontos.

Ha ugyanis a hitelintézet az ilyen típusú jelzálogjogokat a jelzálogbankra ruházza át, stabilabb, fedezett források útján tudja jelzáloghiteleit refinanszírozni. Az ezekre a forrásokra jellemző alacsonyabb kockázati felár hosszabb távon csökkentheti a lakossági jelzáloghitelek kamatait is. Az MNB korábban egyébként pontokba szedte a legfontosabb tudnivalókat. Alább a leggyakrabban felmerült kérdésekből szemezugettünk:

Nem, továbbra is a hitelt eredetileg folyósító pénzügyi intézmény ügyfele marad, így például a hiteltörlesztési kötelezettség is változatlanul és kizárólag a hitelszerződés szerinti pénzügyi intézmény irányában áll fenn.

Nem, a hitelszerződés feltételei, kondíciói nem változnak, mivel az új jogi szabályozás kizárólag a folyósított hitelhez kapcsolódó zálogfedezet jogi helyzetét érinti, azaz a jelzálogjogosult (pénzügyi intézmény) és a jelzálogkötelezett (ingatlan tulajdonosa) közötti zálogjogi jogviszonyt.

Ebből a változásból következően a hitelszerződés elsődlegesen meghatározó feltételei, így - többek között - a kölcsön összege, a törlesztő-részlet mértéke, a kölcsön futamideje nem változik meg. A módosítás következtében a törvény előírásai alapján a zálogkötelezett helyzete nem válhat terhesebbé.

A jogszabályváltozással összefüggésben a hitelszerződésben legfeljebb a biztosítékok megjelöléséhez kapcsolódó technikai jellegű változtatások lehetnek (pl.: jelzálog helyett átalakításos önálló zálogjog szerepel).

Nem, a zálogjogi változások hatása nem okozhatja a törlesztőrészletek összegének változását.

Igen, az önálló zálogjoggá alakítás nem érinti a visszafizetendő összeget.

Nem, az önálló zálogjoggá átalakítás nem érinti a hitel futamidejét.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Nem. A hitelszerződéshez kapcsolódó zálogjog, önálló zálogjoggá történő átalakítása során a törvény védi a zálogkötelezettet és az adóst abban a vonatkozásban is, hogy semmilyen módon ne lehessen a hitelszerződésből eredő tartozást kétszeresen követelni. Ez a gyakorlatban azt jelenti, hogy a hiteltörlesztési kötelezettség változatlanul és kizárólag a hitelszerződés szerinti hitelező (a hitelt folyósító pénzügyi intézmény) irányában áll fenn.

Nem, a zálogjog érvényesítésére a továbbiakban is csak akkor kerülhet sor, ha az adós nem a szerződés szerint fizeti a tartozását és emiatt a hitelezője felmondja a szerződést.

A korábban megkötött jelzálogszerződésnél a szerződésben szereplő, a zálogjog érvényesítésével összefüggő szabályok nem változnak. Az eredeti szerződés módosítása az önálló zálogjog átvezetését érinti, a zálogjog érvényesítésének szabályai nem változnak.

Amennyiben a jelzálogszerződés nem rendelkezik teljes körűen az érvényesítéssel kapcsolatos kérdésekről, úgy a Polgári Törvénykönyv (Ptk.) vonatkozó előírásait kell alkalmazni.

Nincs változás abban a tekintetben sem, hogy a hitel visszafizetésével az átalakításos önálló zálogjog megszűnik.

Nem. A szerződésében kikötött zálogjogi rendelkezés önálló zálogjoggá történő átalakítása az Ön számára nem jelenthet semmiféle plusz terhet, így fizetnie sem kell érte.

Igen, az átalakításos önálló zálogjog ingatlan-nyilvántartásba történő bejegyzésről a Földhivatal értesítést küld:

Amennyiben az adós és a zálogkötelezett eltérő személy, az adós nem kap értesítést, mert az átalakító nyilatkozatot, és a bejegyző határozatot is a zálogkötelezett részére kell kézbesíteni.

Az átalakításos önálló zálogjogot - ezzel a megnevezéssel és az átalakításos önálló zálogjog összegének a feltüntetésével - az átalakítással érintett (korábbi) jelzálogjog ranghelyén kell az ingatlan-nyilvántartásba bejegyezni.

Fontos, hogy a korábban forintosított deviza alapú és devizahiteleknél az átalakításos önálló zálogjog összege technikailag az eredeti szerződés szerinti devizanemben kerül feltüntetésre, de a forintosítás nyomán természetesen már forint jelzáloghitelekről van szó.

Az átalakításos önálló zálogjog bejegyzésével egyidejűleg hivatalból törölni kell az átalakítással érintett korábban bejegyzett jelzálogjogot.

Az átalakítás a hitelező (jelen esetben a pénzügyi intézmény) erre vonatkozó nyilatkozatával történik, a zálogkötelezett belegyezésére nincs szükség. A törvény előírja, hogy a szerződésmódosítással az átalakítás során a zálogkötelezett helyzete nem válhat terhesebbé, vagyis az eredeti szerződéshez viszonyítva nem kerülhet hátrányosabb helyzetbe.

Az általános zálogjog csak a biztosított követeléssel (a hitellel) együtt-, míg az önálló zálogjog a követelés (hitel) nélkül is kezelhető. Ez azt jelenti, hogy az ingatlanra vonatkozó önálló zálogjog a kapcsolódó kölcsönszerződés nélkül is forgalomképes, azaz más pénzügyi intézményre részben vagy egészben átruházható.

2014. előtt a pénzügyi intézmények saját maguk dönthettek arról, hogy milyen típusú zálogjoggal biztosítják az általuk kihelyezett hiteleket. 2014. március 15. napját, azaz az új Ptk. hatályba lépését követően a törvény nem biztosított lehetőséget önálló zálogjog alapítására. 2016. október 1. napjával ez lehetővé válik.

Nem, a KHR-ben nyilvántartott adatokat nem érinti a módosítás. A KHR törvény tartalmazza, hogy milyen adatokat szükséges átadni a pénzügyi intézménynek a nyilvántartást kezelő társaság részére, viszont a hitelszerződést biztosító zálogjog típusa nem tartozik az átadandó adatok körébe.

Kitart a magyarok könyvvásárlási kedve a nyáron, de a drágulás már óvatosabb költésre készteti az olvasókat.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

Nemcsak jogegyenlőségi és gyermekvédelmi kérdés, hanem hosszú távon gazdasági tétje is lehet annak, hogy kik előtt áll nyitva az örökbefogadás lehetősége Magyarországon.

A TOP10 júliusi kvíz listájára 2026-ban főként irodalmi kvízek kerültek, de akadt köztük Balatonról, Budapestről, zenéről szóló kvíz is. Tölts ki 1-2 kérdéssort a legjobbakból!

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A saját márkás termékek népszerűsége töretlen.