Jelentős eredménynövekedéssel zárta a 2025-ös évet az MBH Csoporthoz tartozó Fundamenta.

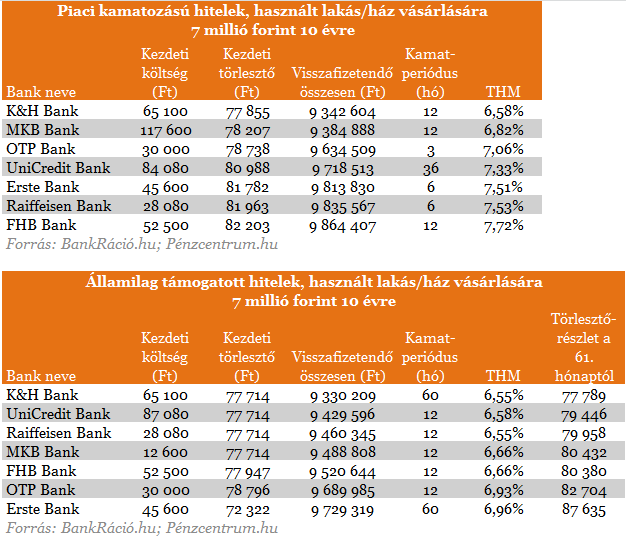

Véget vethetnek a kamattámogatott hitelek rövid népszerűségének a csökkenő kamatok. Már a piaci hitelek is elérték azt a árszintet, amit ezek állami támogatással nyújtanak. Ennek oka egy törvényi akadály, ami szerint 6 százalékos kamat alatt már nem jár több állami támogatás, és ez lassan életképtelenné is teszi a konstrukciót.

Emlékezhetünk még a végtörlesztés időszakára, ami után 12-13 százalékos felé száguldoztak a hazai lakáshitelek THM értékei. Ebben az időszakban jó ötletnek tűnhetett egy kamattámogatási rendszer bevezetése, amely lényegesen csökkenteni tudja a családok kamatterheit. Kezdeti finomhangolások után egy 5 évig fix mértékű támogatási rendszer jött létre, melynek köszönhetően a hitelek valóban egyre olcsóbbá váltak.

Újabb fordulat a jegybanki kamatdöntések után következett, amikor is az egyre alacsonyabb alapkamatnak köszönhetően a piaci hitelek is egyre kedvezőbbek lettek. Először a kamattámogatott hitelek érték el a törvényi minimumnak számító 6 százalékos kamatszintet, ami alatt már nem nyújt több támogatást az állam. Mára viszont a bankok saját, támogatás nélküli jelzáloghitelei is elérték ezt a szintet. Gyakorlatilag alig néhány forint a különbség a támogatott és a piaci hitelek törlesztőrészletei között.

Nem biztos tehát, hogy megéri a kamattámogatott hiteleket választani mostanában. A fenti táblázatból is jól látszik, hogy szinte hajszálnyi különbségek vannak ma a két hitel között. Megoldás lehetne, ha a jelenlegi törvényi határ, 6 százalékos kamat alatt is járna még további kamattámogatás, például az alapkamathoz lehetne kötni a minimum szintet. Másik megoldás lehet, ha 5 év helyett hosszabb időre járna támogatás, akár 15-20 évre is. Előbbivel tovább csökkenhetnének a lakáshitelek költségei, míg az utóbbival az ügyfelek biztonságérzete növekedhetne, hiszen egy esetlegesen növekvő kamatpálya estén is védve lennének.

Jöhet változás hitelfronton

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 221 733 Ft forintos törlesztővel fel lehet venni az K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a Magnet Bank ahol 6,71%, az UniCredit Banknál 6,78%, az Ersténél 6,82, míg a CIB Banknál 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Varga Mihály nem kevesebbet állított egy múlt hetisajtótájékoztatón, minthogy célszerű lenne megfontolni a Nemzeti Bank hitelprogramjának magánlakás építésére vonatkozó kiterjesztését. De ezt a nyilatkozatot követő napokban több forrásból is cáfolták, Varga is csak magánvéleménynek nevezte az ötletet. A szakértők szerint nincs is szükség hasonló drasztikus lépésre. Gergely Péter, a BankRáció.hu hitelszakértője szerint az is elég lenne, ha a kormány az alapkamat csökkenésével a minimális kamatszintet is csökkentené vagy a támogatás idejét növeli 10-20 évre.

Jelentős eredménynövekedéssel zárta a 2025-ös évet az MBH Csoporthoz tartozó Fundamenta.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

A magas lakásárak miatt sok vásárlónak az önerő előteremtése jelenti a legnagyobb akadályt. Erre kínálhat megoldást a pótfedezet bevonása, amellyel akár a teljes vételár is...

Visszaesett a kereslet a IV. és XV. kerületben, de egy árhatár alatt hirtelen elfogynak az eladók.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.

Az alelnök hangsúlyozta, hogy az árstabilitás megőrzése érdekében Magyarországon továbbra is fenn kell tartani a pozitív előretekintő reálkamatot.

Az év második felében ugyanis az áremelkedés egyértelmű gyorsulására lehet számítani.

Történelmi csúcsot ért el a magyar háztartások banki adóssága, miután a lakossági hitelállomány megközelítette a 13 500 milliárd forintot.

Miközben sok kiskereskedelmi vállalat a fogyasztás lassulásával küzd, a szépségipar továbbra is szárnyal Magyarországon.