Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

"Mindent megpróbáltam, hogy mentsem Zoleet és magamat. Az imádott kocsimat beadtam egy kereskedőhöz" - mondta Zana József, Ganxsta Apja még május elején. A devizahitelben úszó családnak mára sikerült megszabadulni a kocsitól - számol be a Blikk.

Zana múlthét vasárnap reggel a csillogó, frissen szervizelt kocsija volánja mögé ült, remélve, utoljára vezeti meggybordómetál színű kedvencét, és elindult a Nagykőrösi úti Fővárosi Autópiacra, hogy maga adja el - írta a lap. A piacon sokan felismerték és a rajongók között vevőre is talált. A bevétel valószínűleg a fia devizahitelének törlesztésére költi.

A kormány egy terven dolgozik a devizahitelesek megmentése érdekébe. Az eddigi nyilatkozatokat elemezve azonban a Pénzcentrum.hu véleménye szerint nem kerülhet sor óriási változásra az ügyben, ígyre többen kényszerűljhetnek rá, hogy hasonlóképpen cselekedjenek.

"A devizahiteleket ki kell vezetni a magyar hitelpiacról, de a forinthitelt választók nem járhatnak rosszabbul, mintha a hitelfelvételkor devizakölcsönt vettek volna fel" - mondta a szerdai kormányülés után Varga Mihály Nemzetgazdasági Miniszter. A Pénzcentrum.hu számításai szerint a kijelentés csak akkor teljesülhet, ha a forinthitelesek kapnak egy bizonyos pénzösszeget ajándékba vagy a devizahiteleket a mainál kedvezőtlenebb feltételek mellett forintosítják, amitől valójában nőnének a devizahitelesek terhei.

Tárgyalásokat kezd a hazai devizahitelezésben érintett hitel-

és pénzintézetekkel a nemzetgazdasági miniszter. Varga Mihály szerdán

az MTI-vel közölte: a kormány szerint "az időbeni és teherviselési

szempontokat is figyelembe véve" ki kell vezetni a hazai hitelpiacról a

lakáscélú devizaalapú jelzáloghiteleket. Szavai szerint a

devizahitelekből fakadó helyzet olyan gazdasági és társadalmi kockázatot

jelent, amellyel az ország hosszú távon nem tud együtt élni.

Forintosításról beszél a kormány, méghozzá olyan helyzet létrehozásával, amellyel a forinthitelt választók nem járhatnak rosszabbul, mintha a hitelfelvételkor devizakölcsönt vettek volna fel.

Lehetséges ez?

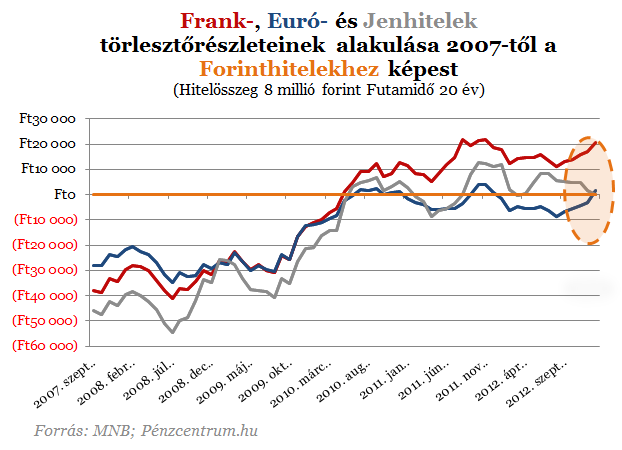

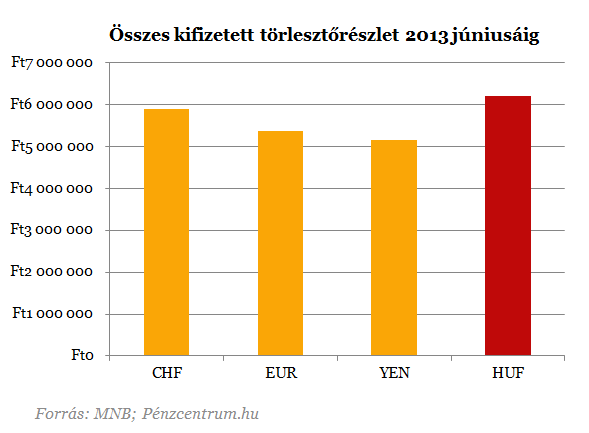

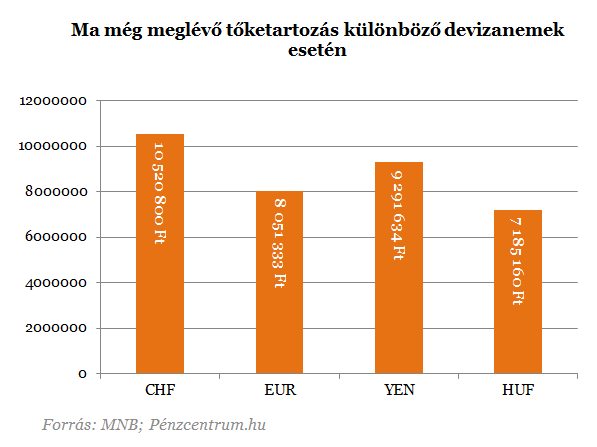

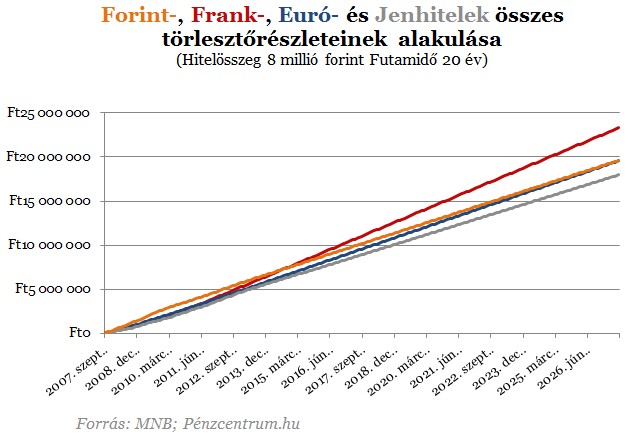

Elemzéseinkben sorra rámutattunk már, hogy az adósok, akik forintban adósodtak el többet fizettek eddig vissza bankjuknak. Átlagosnak számító 8 millió forint összegű, 2007-ben különböző devizákban 20 évre felvett hiteleken néztük meg. Mekkora a tőrlesztő? Mennyit fizettek eddig vissza az adósok és mennyit kell még fizetniük? Végül, mi lenne ha forintosítanák a mai tartozást?

A jenhitel kezdetben lényegesen olcsóbb volt, mint a forinthitel, de a frank és az euróhitel is veri a forinthitelt egészen 2010 tavaszáig. Ha összeadjuk az eddig kifizetett összes törlesztőrészletet, akkor a legnagyobb vesztesek a forintadósok. Sokszor érv a devizahitlesektől, hogy például 5 milliós hitelre már 6-ot visszafizetett és még mindig van tartozása. A forinthitek esetén is hasonló a helyzet, hiszen a kamatokkal együtt sok-sok év alatt többet kell visszafizetni minden hitel esetén.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A kezdetben magas forintkamatok miatt kijelenthető, hogy eddig nem a devizahitelesek fizették a legtöbbet ugyanazért a hitelért. Minél régebben felvett hiteleket hasonlítottunk volna össze annál nagyobb lenne a különbség. Az árfolyamok és a kamatok emelkedésével a devizahitelesek törlesztőrészletei elszálltak és az eredeti terheik megduplázódtak. Ma a frankhitelesek fizetnek a legtöbbet ugyanazért a hitelért. De az árfolyam csökkenésével nem csak a terheik csökkenhetnék, hanem a futamidő végén kedvezőbb helyzetben érezhetnék magukat, mint a forinthitelesek.

Mi a megoldás?

Varga kijelentése szerint két célja van a kormánynak. A devizahitelek eltakarítása és hogy ezzel párhuzamosan az eddig sok esetben többet fizető forinthitelesek ne érezzék igazságtalannak az intézkedést.

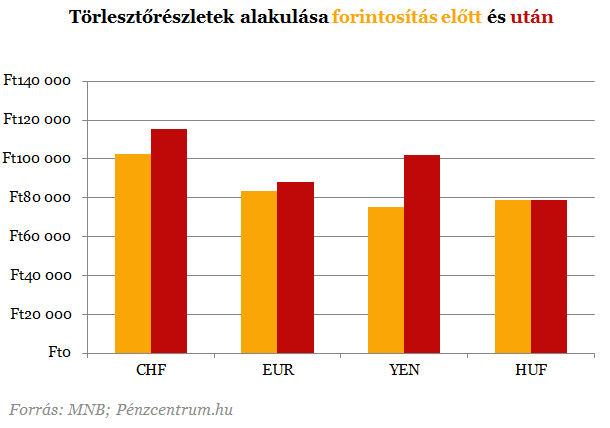

Ennek megvalósítása úgy lehetséges, hogy a forinthiteleseket valamilyen módon kártalanítják vagy a devizahiteleket valamilyen a mai piaci forinthitel kamatoknál magasabb díjon váltják át. Az első megoldásra kevés esélyt látunk, hiszen ez még csak nem is segítene a devizahiteleseknek és költségvetést is nagymértékben terhelné (vagy a bankszektort viselné meg túlzott mértékben). A másik megoldás megvizsgálásához előbb nézzük meg azt, hogy a mai kamatok mellett, miként változna a devizahitelesek törlesztőrészlete, ha forintosítanák jelenlegi árfolyamon számolt adósságukat.

A

magasabb forintkamatok miatt, ha a devizahitelesek tartozását most

piaci alapon átváltanák forintra, minden esetben nőne az érintettek

törlesztőrészlete. Mivel eredetileg a nehéz helyzetbe került adósok

megmentése volt a cél, ez sem tűnik járható útnak. A kormány tehát csak a

devizahitelesek adósságának részleges elengedésével érheti el, hogy az

érintettek terhei csökkenjenek a forintosítás után is, de ez ellent mond

a kormány másik céljának. Tehát lehetetlen az, hogy eltűnjenek a

devizahitelek és az adósok is jól járjanak a váltással, valamint a

forinthitelesek se fizessenek vissza sokkal többet ugyanazért az

összegért .

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

Egyetértéssel döntött a parlament egy, a devizahiteles ügyeket érintő törvényjavaslatról.

Az Országgyűlés ismét tárgyalni fogja a devizahitelesek ügyét, így végül az érvénytelenség jogkövetkezményéről is a jogalkotó fog dönteni.

A szervezet rámutatott, hogy nem egyértelmű a tervezet tárgyi hatálya, ami sérti a normavilágosság követelményét, ezáltal a jogbiztonság végül a jogállamiság elvét.

Két tiszás képviselő törvényjavaslata felfüggesztené a devizahiteles pereket a helyzet végleges rendezéséig, ám ez a lépés rövid távon épp a pereskedő adósoknak árthat.

Augusztus 10-től az UniCredit Bank a megszokott 3 százalék helyett 2,89 százalékos kamattal kínálja az Otthon Start hitelt.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A legkedvezőbb konstrukció megtalálása nagyban függ az igazolt jövedelemtől, a hitelösszegtől, a fedezetül szolgáló ingatlan értékétől és a vállalt banki feltételektől is.

Fontos hangsúlyozni, hogy a már meglévő, korábban folyósított kölcsönöket nem érinti a változás, azoknál megmarad a szerződésben rögzített kamat és törlesztőrészlet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

A saját márkás termékek népszerűsége töretlen.