Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

Közel 5 éve folyamatosan esnek az ingatlanárak, ám mivel ezzel párhuzamosan emelkedtek a lakáshitelek kamatai is, hiába voltak olcsóbbak az ingatlanok, vásárolni kevesen tudtak. Tavaly azonban három olyan dolog is történt, ami megváltoztathatja ezt a helyzetet: megjelent az új kamattámogatás és a szocpol, valamint a jegybank kamatvágásainak köszönhetően a piaci alapú hitelek is egyre elérhetőbbek. Könnyen lehet, hogy a nyomott lakásárak és az olcsóbb hitelek miatt 2013-ban érdemes házat/lakást venni. Egy biztos, a hitelek ennél már nem lesznek sokkal olcsóbbak. A Pénzcentrum.hu összeszedte a bankok legjobb ajánlatait.

Most érdemes lakást venni?

Az országos és budapesti négyzetméter árak is folyamatosan estek 2007 óta. A vidéki használt ingatlanok négyzetmétere több mint 15 a budapestieké közel 13 százalékkal kerül ma kevesebbe a 2007-es állapotokhoz képest. Nehéz megmondani, hogy mikor fordul meg ez a csökkenő trend, mindenkinek magának kell eldöntenie, hogy meddig vár tovább a lakásvásárlással. Annyi viszont látszik, hogy a mainál jobb feltételekkel sokáig nem juthatunk forinthitelhez.

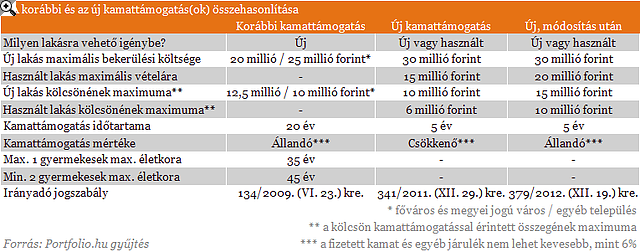

Az olcsó, kamattámogatott hiteleknek nincs a szocpolhoz hasonló kikötése,tehát akár használt lakásra is lehet igényelni. Az ingatlan értéke akár 20 millió forint is lehet. A támogatás mértéke referenciahozamhoz kötött és január elsejétől állandó az éves időszakban.

A legutóbbi piaci konszenzus szerint 2013 végére 5%-ra csökkenhet a jegybanki alapkamat. A kamatkilátások kapcsán érdemes továbbá kiemelni, hogy márciusban lejár a jelenlegi MNB-elnök, Simor András mandátuma, és az új jegybankelnök személye (valamint a nyáron kinevezendő két új alelnök) és a személyükkel együtt járó esetleges monetáris politikai irányváltás lényeges változásokat hozhat a jegybankban. Az elmúlt hetekben tett kormányzati nyilatkozatok alapján egyre valószínűbbnek tűnik a piaci elemzők számára, hogy lazulhat a hazai monetáris politika. Vagyis forintalapú hitelek esetében várható kamatcsökkenés, kiegészülve egy esetleges állami támogatással, a jelenlegi állapothoz viszonyítva, egyre vonzóbb opciót jelenthet lakásvásárláshoz szükséges hitelfelvételhez.

A kamattámogatott hitelek esetén ez a

kamatcsökkentés kevésbé éreztetheti hatását, hiszen a hozamok esésével a

támogatás mértéke csökken. De 5 év múlva a jelenlegi várakozásokhoz

képest alacsonyabb törlesztőrészletek lehetnek meghatározóak.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

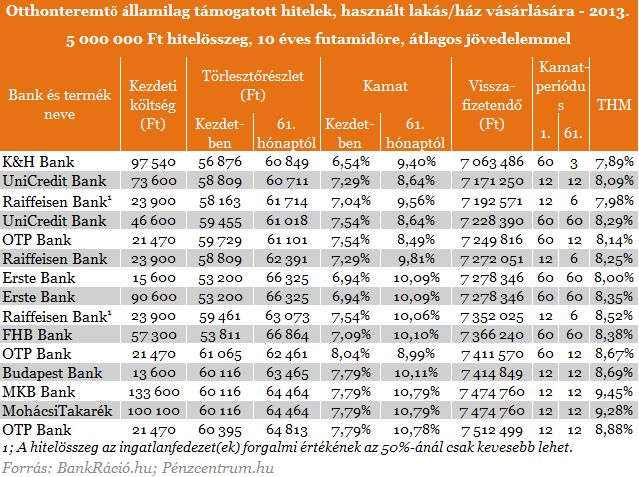

ABankRáció.hu hitel összehasonlító oldal segítségével összeszedtük a legkedvezőbb kamattámogatott lakáshiteleket, és akár saját igényeinkre is szabhatjuk a kondíciókat.

A bankok emellett több akciót is indítottak a kamattámogatott hitelek mellé. Több banknál is visszaadják a kezdeti költségek egy részét (már a csökkentett értékeket tüntettük fel a táblázatunkban). Az UniCredit banknál továbbá választhatunk 1 és 5 éves kamatperiódusú hitelek között, természetesen az utóbbi picit drágább. Több hitelintézet is ad kamatkedvezményt jövedelemutalás vagy más banki szolgáltatások igénybevételéhez, ezeket a kedvezményeket feltüntettük már a fenti táblázatban is. A Raiffeisennél felvenni kívánt összeg kevesebb, mint a kölcsön fedezetéül szolgáló ingatlan forgalmi értékének 50 százaléka, a kamatfelár 0,25 százalékkal alacsonyabb.

A legkedvezőbb hitelek kamatai megközelítik a 6 százalékot, ennél lejjebb a kamattámogatás szabályai miatt nem mehet már a hitelköltség. Többgyerekes új lakást vásárlóknak tehát olcsóbb hitelre már felesleges várni, de a használt lakás vásárlók sem kaphatnak már a következő időszakban (ami akár több év is lehet) lényegesen kedvezőbb forint hitelt.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.