A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

"Megfelelő és helyes" gyakorlatnak tartja a PSZÁF a más devizanemben, köztük svájci frankban meghatározott hitelek euró alapúvá való átváltási lehetőségének a biztosítását a jelenlegi gazdasági helyzetben - írja a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) pénteken közzétett Vezetői körlevelében Szász Károly elnök.

A körlevél az alábbi okokat sorolja fel erre:

1. " Az elmúlt időszakban a forint/svájci frank árfolyam volatilitása lényegesen meghaladta a forint/euró árfolyam volatilitását, ezáltal a hitel euróra való átváltásával a havi törlesztőrészlet stabilabbá, kiszámíthatóbbá válik.

2. Mivel a deviza alapú hitelek túlnyomó többsége (csaknem 98%-a) hosszú lejáratú gépjármű finanszírozási vagy jelzáloghitel, ezért nagy mértékben valószínűsíthető, hogy a hitel futamideje során Magyarország csatlakozik az euró övezethez. Ennek következtében várható, hogy az euró alapú hitelek esetében a csatlakozást közvetlenül megelőző években a konvergencia folyamatok miatt jelentősen csökken, majd a csatlakozást követően teljes mértékben megszűnik az árfolyam kockázat.

3. A magyar gazdaság szorosan kötődik az euró zóna gazdaságaihoz, ezért a forint/euró árfolyam eleve szorosabban mozog együtt, mint a forint/svájci frank árfolyam.

4. A hazai hitelintézeti szektorban a deviza alapú hitelt nyújtó hitelintézetek túlnyomó többsége euró övezetbe tartozó szakmai tulajdonossal rendelkezik, ezért könnyebben tud euró mint svájci frank forrásokhoz jutni, illetve az euróban denominált pénzügyi termékek (kötvénykereslet, swapkínálat, repó stb.) piaca és lehetőségei sokkal szélesebbek, mint a svájci franké.

5. A körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló 361/2009. számú kormányrendelet is előnyben részesíti nagyobb biztonsága és alacsonyabb volatilitása miatt az euró alapú hitelezést a svájci frank alapú hitelezéshez képest a hitelezhetőségi korlátok megállapítása során."

A fentieken túl a PSZÁF felhívja a hitelintézetek figyelmét arra, hogy a hitel devizanemének változtatása során a körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló szabályok alkalmazhatóságát figyelembe kell venni. Kiemeli a levél: mivel az euró/forint árfolyam volatilitása elméletileg és tapasztalatilag kisebb a frank/forint árfolyamnál, az euró alapú hitel egyúttal alacsonyabb hitelkockázatot is jelent.

A PSZÁF célszerűnek tartja, ha a bankok kedvezményt és egyéb segítséget is adnak az átváltáshoz, így például:

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

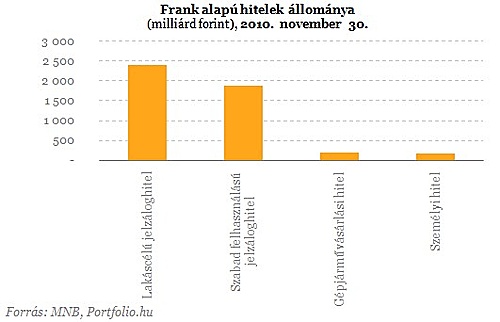

A frankhitelek jó részének aktuális hitelfedezeti (LTV)-mutatója 75% feletti, így a bankok által alkalmazott hitelfedezeti korlát miatt csak pótfedezet bevonásával történhet meg az átváltás.

Az átváltással kapcsolatos kockázatokra és lehetőségekre banki szempontból egyaránt felhívja a figyelmet a PSZÁF körlevele. A jelenlegi hitelhiányos helyzetben egy tömeges átváltás kedvezően hathat a bankok kockázati szintje mellett a piaci szereplők aktivitására és jövedelmezőségére is.

Nem árt tudni, pedig sok frankhiteles nem számol ezzel!

Az ügyfeleknek az átváltás költségeit és a várható kamatkülönbözetet kell szembeállítaniuk a várható árfolyammozgásokkal. Utóbbi meglátásunk szerint az eurózóna adósságválságának kitartásáig inkább a frankerősödés (és ily módon az átváltás) felé billenti a mérleget.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?