Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Hitel vs. lízing: éves szinten százezrekre rúghat a különbözet Idén nyáron a magánszemélyek részére gyakorlatilag megszűnt a deviza alapú jelzáloghitelezés hazánkban, lakáslízing esetében viszont továbbra is lehetőség van euró alapú finanszírozásra. A Pénzcentrum.hu az OTP Lakáslízing ajánlatai alapján kiszámolta, hogy a lízing igénybevételével havi szinten mennyivel járnak jobban az ügyfelek egy azonos kamatozású lakáshitelnél, illetve, hogy az euró alapú finanszírozás milyen árfolyamszint alatt éri meg. Írásunkből kiderül, hogy mennyivel tartozik az OTP Lakáslízing rekordadósa, szeretik-e a terméket a luxusnyugdíjasok, illetve, hogy mi lesz az értékesítési partnerekkel.

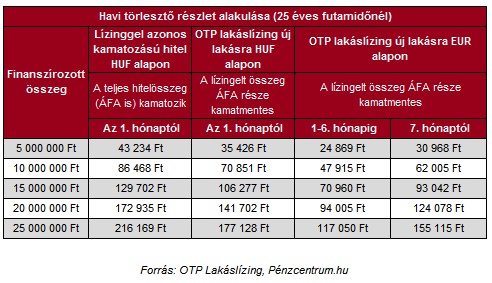

Az év első hat hónapjában 9 ezer lakás kapott használatbavételi engedélyt és 10 ezer új lakásra adtak ki építési engedélyt. A használatba vett lakások száma 34%-kal, az új engedélyeké 41%-kal alacsonyabb, mint az előző év azonos időszakában. A lakáslízing egy viszonylag új termék a piacon. Természetesen a lakáshitel még jóval nagyobb arányt képvisel, de a lízing részesedése növekvő (az OTP-nél az első félévben a deviza alapú lakásfinanszírozások már több mint 12%-a lízing volt).

"Bár az OTP Lakáslízing forint és euró alapon is finanszíroz, az eddigi tapasztalatok alapján az utóbbi időben inkább forint alapú kérelmek benyújtása volt a jellemző, holott az euró alapú finanszírozás a jelenlegi kamatfeltételek mellett alacsonyabb törlesztő részletet biztosít" - mondta Dr. Dunavölgyi Mária vezérigazgató.

A finanszírozó úgy véli, hogy hazánkban belátható időn belül bevezetésre kerülhet az euró, amikor is a mai forint hitelek átváltásra kerülnek euróra, s a majdani átváltási arány ma még nem ismert. Az euró alapú hitelek törlesztő részletei azonban az áttéréskor sem fognak megváltozni, hiszen azok euróban maradnak. Az euró alapú finanszírozás tehát átgondolt döntés esetén olcsó és biztonságos finanszírozást jelent az ügyfél számára. Addig is az ügyfél védelmét szolgálhatja, ha megtakarítja azt a különbséget, amit az alacsonyabb kamaton nyer havonta s így tartalékot képez az esetleges későbbi kockázatok fedezésére.

A hat hónapos akciós időszakot követő euró alapú törlesztőrészletek körülbelül 12%-kal alacsonyabbak, mint a forintlízing részletek. Ez 270 forintos folyósítási árfolyamot feltételezve azt jelenti, hogy az ügyfél addig jobban jár a deviza alapú lízinggel, amíg az árfolyam 300 alatt marad. Ha újra 300 fölé megy az árfolyam, akkor a korábban félretett különbözetekből fedezhető az árfolyamveszteség.

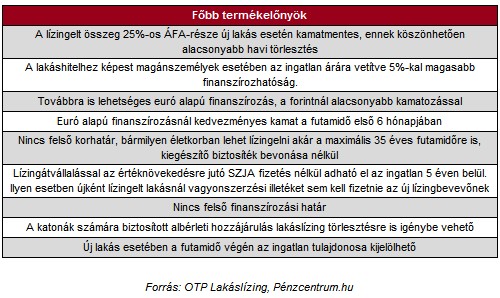

A termék másik előnye, hogy alacsonyabb önerővel lehet lakáshoz jutni, mint a lakáshitelek esetében. Magánszemélyeknél forint alapon a piaci ár 80%-a finanszírozható mind új, mind használt lakás esetén, míg hiteleknél a maximális finanszírozás a piaci ár 75%-a. Euró alapon 35% önerővel kell rendelkezni az igénylőnek.

A társaság október 31-ig díjkedvezményes akciót hirdet, amelynek keretében a fenti napig benyújtott kérelmek esetében az értékbecslési díjat visszatéríti ügyfeleinek, a közjegyzői díjat pedig átvállalja tőlük.

Tévhitek és termékelőnyök

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A hiedelmekkel szemben a vezérigazgató kifejtette, hogy nem könnyebb elveszteni egy lízingelt lakást, mint egy hitellel finanszírozottat. A lízingcég ugyanazokat az eljárásokat alkalmazza, ha az ügyfele fizetésképtelenné válik, mint a bankok a lakáshitelek esetében.

A lízingbevevő teljes körűen jogosult az ingatlant használni, ugyanúgy benne lakik és lényegileg ugyanazokkal a jogokkal és kötelezettségekkel rendelkezik, mintha lakáshitellel finanszíroztatná lakását. Például bérbe adhatja, előtörleszthet illetve akár lízingátvállalással vagy előtörlesztéssel el is adhatja a lakást.

A lakáshiteleknél már megszokott módon bármikor lehetséges akár az egyösszegű, akár a részleges előtörlesztés, vagy az ingatlan értékesítése készpénzért vagy lízingátvállalással is. Fontos, hogy korai lezárás vagy végtörlesztés esetén a lezárási díjon kívül csak a hátralévő tőketartozást kell megfizetni, a hátralévő időszakra járó kamatot nem.

Az OTP-rekorder nem aprózta el! Kilencszámjegyű kérelem jóváhagyva!

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.