Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A pénzügyi- és gazdasági válság véget vetett az önerő nélküli finanszírozásnak, mely az OTP Lakáslízing fő terméke volt. A hitelezést érintő márciusi szigorító intézkedések megalkotása során azonban figyelembe vették a lízing alacsonyabb kockázatát és a lakáshitelektől kedvezőbb finanszírozási hitelezési limitszinteket állapítottak meg. A változások hatásairól és a társaság 2010-es várakozásairól kérdeztük Dr. Dunavölgyi Máriát, az OTP Lakáslízing vezérigazgatóját.

Pénzcentrum: Milyen változásokat hoztak a márciusi szigorítások?

Dr. Dunavölgyi Mária: Az OTP Lakáslízing korábban a teljes vételárat megfinanszírozta, majd a válság hatására devizanemtől függetlenül 20% önerőt kértünk az ügyfelektől. Idén márciustól - a 361/2009-es kormányrendelet előírásaival összhangban - a lakáshitelezőktől öt százalékponttal többet, forint alapon 80%-ot, míg euró alapon 65%-ot finanszírozunk. Egy 10 milliós adásvétel esetében ez azt jelenti, hogy forint alapon 7,5 millió forint lakáshitellel szemben lízing konstrukcióban 8 millió forintot finanszíroztathatnak, egy 6 millió forintos lakáshitellel szemben 6,5 millió lakáslízinget vehetnek fel. Előbbi 6,7%-kal, utóbbi 8,3%-kal magasabb finanszírozható összeget jelent az ügyfeleinknek.

Pénzcentrum: Mekkora piaci részesedéssel rendelkezik az OTP Lakáslízing?

Dr. Dunavölgyi Mária: Társaságunk piaci részesedése jelenleg meghaladja az 50%-ot, a hazai 50 milliárd forintos lakossági lakáslízing állományból közel 30 milliárdot az OTP Lakáslízing jegyez. A 2009-es év új kihelyezések tekintetében jelentősen elmaradt a 2007-es és a 2008-as évtől, tavaly alig több mint egymilliárd forintot sikerült kihelyezni. A lakáslízing jelentőségét azonban jól mutatja, hogy a válság előtti két évben az OTP deviza alapú lakásfinanszírozásának 10%-át a lakáslízing tette ki. A lízinges ügyfeleknél ráadásul a banki átlagnál alacsonyabb a rossz adósok aránya. A kintlévőségeket magunk kezeljük, minden ügyletet életben tartunk, amíg lehet, eddig csak néhány esetben került sor az ingatlanok visszavételére.

Pénzcentrum: Miért idegenkednek sokan még mindig a lízingtől?

Dr. Dunavölgyi Mária: A közhiedelemmel ellentétben, mely szerint "a lízing az drága", új lakás vásárlása esetén olyan konstrukciókat kínálunk az ügyfeleinknek, melyek havi törlesztőrészete a kamatmentes áfa-finanszírozásnak köszönhetően 16-19%-kal alacsonyabb egy azonos kamatozású lakáshitelekhez tartozó havi részleteknél. Új lakás lízingelése esetén a lízingelt összeg áfa részét kamatmentesen fizetni meg az ügyfél, míg a lakáshiteleknél a bruttó összeg kamatozik. A lízing a lakásfinanszírozás egyik legbiztonságosabb formája mind az ügyfél, mind a finanszírozó számára. A lízing tehát amellett, hogy olcsóbb, mint egy hasonló kamatozású lakáshitel, még alacsonyabb önerővel is biztosítja az ügyfelek lakáshoz jutását.

Pénzcentrum: Hátrányként emlegetik a kétszeri illetékfizetési kötelezettséget, erről mi a véleménye?

Dr. Dunavölgyi Mária: Azt gondolom, hogy itt egy félreértésről van szó, ugyanis a gyakorlatban új lakás esetén a lízingelők többsége nem hogy több, de ugyanannyi, vagy egyenesen kevesebb illetéket fizet, mint lakáshitel esetén. Tény, hogy az ügyfél a futamidő elején és a futamidő végén is köteles a vagyonszerzési illetéket megfizetni. Viszont a hosszú, 25-35 éves futamidő alatt jellemzően az ingatlan többször is gazdát cserél lízingátvállalással, és ilyenkor egyetlen egyszer sem kell illetéket fizetni, szemben a hitellel, ahol minden egyes alkalommal illetékfizetési kötelezettség van. Így összességében jó néhány illetékfizetés megspórolható. Fontos megemlíteni, hogy lízingátvállalás esetén az értéknövekedésre jutó személyi jövedelemadó megfizetése nélkül adható el az ingatlan 5 éven belül is.

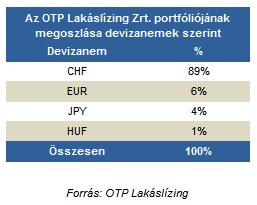

A válság előtt az OTP Lakáslízing ügyfelei jellemzően a svájci frank alapú konstrukciót választották, a CHF-lízing a társaság portfolójában még mindig 89%-ot képvisel. Jenlízinget átlagosan minden 25. igénylő választott, de ez a két konstrukció már felfüggesztésre került.

Ennek következtében a lízingcég forint- és euró alapon finanszíroz ingatlanokat, így a későbbiekben ezek arányának emelkedésére számítanak. A forint alapú termékek az alacsony eurókamatok mellett még mindig nem eléggé versenyképesek, ebben érdemi változást vélhetően nem a magyar jegybanki alapkamat további csökkenése, hanem az eurókamatok emelkedése hozhat.

Pénzcentrum: Hogyan alakul a lakáslízinges ügyfelek kor szerinti összetétele?

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Dr. Dunavölgyi Mária: Nálunk nincs felső korhatár, vagyis bármilyen életkorban lehet lízingelni akár a maximális - 35 éves - futamidőre, kiegészítő biztosíték bevonása nélkül. Ügyfeleink többnyire fiatalok, több mint 50%-uk a 20-40 közötti korosztályból kerül ki, de részben az előbb említett feltételnek köszönhetően 10% feletti a 60 évnél idősebb korú ügyfelek aránya.

Pénzcentrum: Hány építtetővel állnak kapcsolatban?

Dr. Dunavölgyi Mária: Eddig több mint 350 ingatlan beruházó lakásait finanszíroztuk, a lakáslízing jelentősége a fejlesztők számára is felértékelődött. De ettől függetlenül bármely beruházónál kinézheti az ügyfél az ingatlant, a beruházók listája folyamatosan bővül. Nem mehetünk el szó nélkül amellett, hogy drasztikusan lecsökkent az új beruházások száma, de országszerte még ezzel együtt is körülbelül 10 ezer újépítésű lakás keresi gazdáját (ezek több mint 50%-a Budapesten található).

Pénzcentrum: Nem csak magánszemélyeket finanszíroznak, mit kínálnak a vállalkozásoknak?

Dr. Dunavölgyi Mária: A vállalkozások számára jó hír, hogy a finanszírozhatósági korlát csak a magánszemélyekre vonatkozik, így nekik euró és forint alapon továbbra is a piaci ár 80%-ának megfelelő finanszírozást kínálunk. Ennek köszönhetően felértékelődhet a lakáslízing a vállalkozások számára, mivel a lízingbevevők zöme eddig magánszemély volt. Fontos adalék, hogy az ingatlan a lízingbevevő cég könyveiben szerepel és amortizálódik, elszámolhatóak a költségek, az egyszeri díjak, a kamatköltség, valamint a cégre vonatkozó adójogszabályoktól függően a havi lízingdíj áfa-része is visszaigényelhető. Az ingatlan irodaként is szolgálhat, de bérbe is adható, amiből fedezni lehet a lízingdíj egy jelentős részét.

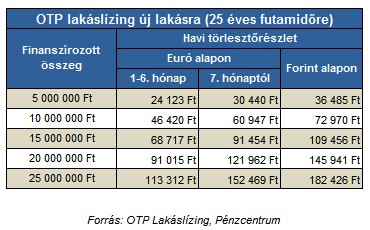

A havi törlesztőrészletek alakulása:

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.