Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Csaknem egy éve volt ilyen gyenge a forint a svájci frankkal szemben, mint most, de az euróban eladósodottak is már közel fél éve a legnagyobb havi törlesztési teherrel néznek szembe. Bár nagyon gyorsan gyengült a forint az elmúlt napokban a nemzetközi pénz- és tőkepiaci hangulatromlás miatt, de erősen kérdéses, hogy ezúttal gyorsan talpra is tud-e állni a magyar fizetőeszköz. A jelek nem sok bíztatót vetítenek előre, de persze lehetnek átmenetileg megkönnyebbülést hozó időszakok. Időközben csütörtökön látványos erősödésbe kezdett a svájci frank, melynek következtében a forinttal szemben bő egyéves csúcsára értékelődött fel.

15:20:

A frank új történelmi csúcsára erősödött délután az euróval szemben. Eközben a svájci deviza a forint ellenében is szárnyra kapott: a CHF/HUF jegyzések már csak egy hajszálnyira vannak a 200-as szinttől.

2010.05.06 13:54

Elszabadult a frank árfolyama! - Kihátrált a svájci jegybank? (2.)

2010.05.06 17:45

A svájci jegybank végleg elkaszálta a magyarországi optimizmust?

Hirtelen jött

Az elmúlt két napban 3.5%-kal csaknem 195-ig gyengült a svájci frankkal szemben a forint, ami közel 12 hónapos forintmélypontot jelent. Az euróval szembeni 279-es szint 2009 vége óta a leggyengébb forintot jelzi és egyúttal azt, hogy a devizában eladósodott magyar háztartások (és vállalatok) hiteltörlesztési terhei a napokban hosszabb ideje nem látott szintekre emelkednek.

2010.03.25 14:26

10.1%-os emelést hozott a gázármahina - de mi lesz júliusban?

Nagy nyomás alatt a háztartások

A fenti tényezők, illetve az élelmiszerárak emelkedése nagyban szerepet játszik abban is, hogy éves szinten a fogyasztói árak átlagos drágulási üteme még mindig közel 6%-os. Közben csaknem 12%-ra ugrott a magyar munkanélküliség (650 ezer regisztrált álláskereső van), így - amint szerdai elemzésünkben rámutattunk - nem véletlen, hogy a bankközi hitelinformációs rendszerben soha nem látott számú problémás hitelt tartanak nyilván, családok tömegei küszködnek az esedékes tartozásaik időre való kifizetésével.

2010.05.04 08:55

Vérfagyasztón néz ki a BAR-lista

2010.04.22 05:10

Hirtelen fordulat: tényleg itt az álláskeresők kánaánja?

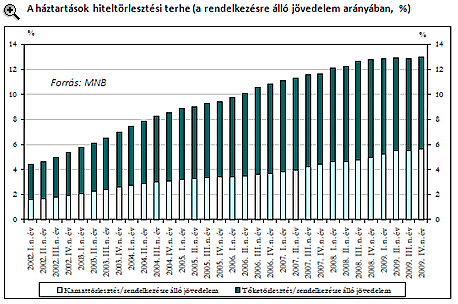

A Magyar Nemzeti Bank (MNB) tavaly év végi adatai szerint történelmi összehasonlításban (az egyik) legmagasabb arányt, mintegy 13%-ot fizetett ki a lakosság havi szinten átlagosan a rendelkezésre álló jövedelméből tőke- és kamattörlesztésre. Ez egyébként nem csak történelmi, hanem nemzetközi összehasonlításban is kiemelkedő arány, ami részben összefügg a viszonylag magas múltbeli forint kamatkörnyezettel.

|

- már több mint egy éve több a havi devizaalapú hiteltörlesztés a háztartásoknál, mint amennyi összegben új hitelt tudnak felvenni,

- mivel svájci frank alapú hitelt Magyarországon mindössze két hitelintézetnél lehet igényelni, így szerepe az új folyósításokban marginális,

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

- a jelentős magyar jegybanki kamatcsökkentéseknek köszönhetően kezdik beérni a forintalapú lakáshitel konstrukciók kamatai az euróét,

- márciustól életbe léptek a szigorúbb banki hitelezési szabályok, amik korlátozzák a devizahitelek újbóli felfutását.

A fentiek miatt érdemes a már meglévő devizahitelekre, azok (várható) törlesztési terheire koncentrálni.

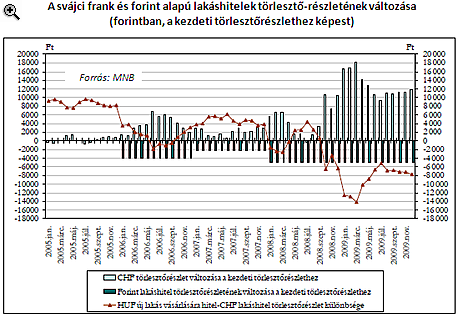

Az MNB egy korábbi elemzése arra mutatott rá, hogy volumenben a legtöbb svájci frank alapú hitelt 165-170 körüli árfolyamon vették fel a magyar háztartások, azaz a mostani 195 körüli árfolyam önmagában is azt eredményezi, hogy a kezdeti havi törlesztő részlethez képest most mintegy 15-20%-kal többet kell havonta fizetni. Ehhez még hozzá kell adni természetesen a válság előtti állapotokhoz képest magasabb felszámított kereskedelmi banki kamatokat és egyéb költségeket is, így nem ritka, hogy a kezdeti törlesztett összeghez képest most 30-35%-kal többet kell valakinek havonta fizetnie. Ez az MNB adatai szerint átlagosan havi 12 ezer forint körüli többletet jelent a kezdeti törlesztő részlethez képest.

|

A nagy kérdés az, hogy a devizahitelesek számára hozhat-e gyors fájdalomcsökkenést a forint várható mozgása. Sajnos nem sok bíztatót tudunk felsorolni. A múlt héten először, míg most másodszor kialakult gyors (bár még nem drámai) forintgyengülési hullámok döntő részben külső okokkal, a nemzetközi befektetői hangulat határozott romlásával függnek össze.

A hangulatromlás főként olyan tényezőkre vezethető vissza (ld. alább), amelyek rövid távon nem valószínű, hogy megnyugtatóan rendeződni tudnak, így erősen kérdéses, hogy a forint rövid távon vissza tud-e tartósan erősödni az elmúlt hetekre jellemző 185 körüli, illetve 265-270 körüli szintekig a svájci frankkal, illetve euróval szemben. Lehetnek persze átmeneti megnyugvást hozó időszakok, amikor a forint is erősödést mutathat.

Az mindenesetre a külföldi hangulattól függetlenül is várható (volt), hogy a magyar exportszektor érdekei miatt az euróval szemben tartósan nem alakulhat(ott volna) ki 260-nál erősebb forintárfolyam, azaz ebben nem reménykedhettek a devizahitelesek.

A hangulatromlás és a gyors forintgyengülés az alábbi főbb tényezőkkel magyarázható:

- Görögország államcsődje reális eséllyé vált múlt hétre, az ennek elhárítására összeállított nemzetközi hitelcsomagot viszont számos komoly bizonytalanság övezi (pl. kellő időre megérkezik-e a szükséges pénz, elegendő lesz-e a görög állam adósságának finanszírozására, végrehajthatók-e a csomagért cserébe vállalt megszorító intézkedések, csökkenő pályára tud-e állni belátható időn belül a görög államadósság pálya, stb.)

- a görögök rossz befektetői megítélésének fertőző hatása átterjedt más, szintén gyenge lábakon álló, eladósodott dél-európai országra, amelyek adóssága méretében sokkal nagyobb a görögnél, így esetleges megmentésük pénzügyi kivitelezhetősége erős korlátokba ütközik, enélkül pedig az eurózóna életképessége foroghat kockán,

- a fejlett világ államainak sok esetben nagyon magas az eladósodottsága, így a gazdaságélénkítés időszaka után a költekezés visszafogása, megszorító intézkedések időszaka jön, amely mellett kérdéses a kibontakozó gazdasági növekedés tartóssága, ez pedig az adósságrátákra hat vissza.

Jó hír és a forint stabilitása, ereje mellett szóló érv a kétharmados magyar parlamenti Fidesz-többség mellett az, hogy a külkereskedelmi mérleg egyenlegünk még mindig komoly többletet mutat fel hónapról-hónapra, amely többlet forintkeresletet generál, fékezve ezzel a gyengülési hullámok intenzitását és tartósságát.

A fentiek miatt arra van kilátás, hogy a magyarországi devizahiteleseknek most is fel kell készülniük akár több hónapig tartó, kissé magasabb havi törlesztő részletekre úgy, hogy közben egyéb tényezők miatt is nagyon be kell osztaniuk az elkölthető jövedelmet.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.