Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A Pénzcentrum.hu 14 magyarországi pénzintézet euró alapú lakáshitelét hasonlította össze. A körképünkhöz frissen csatlakozott Sopron Bank azonnal az élre ugrott mind az 5 millió forintra, mind a 10 millió forintra vonatkozó ajánlatával. Márciustól euró alapon csak a fedezetként felajánlott ingatlan(ok) hitelbiztosítéki értékének 60%-a finanszírozható, ennek megfelelően egy 5 millió forintos lakáshitelhez legalább 8,3 milliós, egy 10 millió forintos lakáshitelhez legalább 16,7 millió forintos fedezetet kell biztosítani.

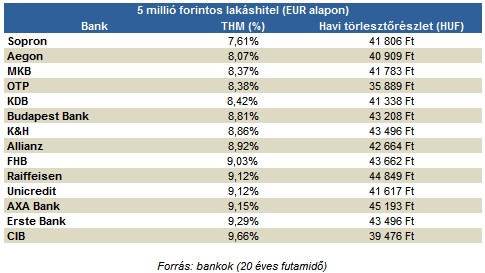

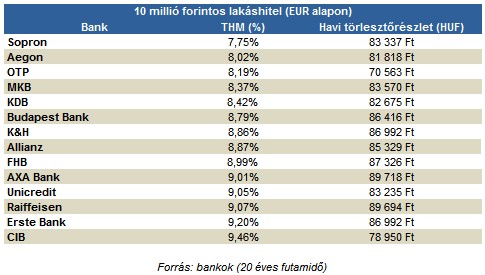

A lista élén mindkét hitelösszeg esetén a Sopron Bank végzett 7,61%-os, valamint 7,75%-os teljes hiteldíj mutatóval. 5 millió forint esetén a havi törlesztőrészlet 41 806 forint, míg egy 10 milliós forint alapú lakáshitelt havi 83 337 forinttal kell törleszteni. A Sopron Bank Zrt. által nyújtott lakáshitelek túlnyomó része devizában áll fenn, bár az utóbbi időben a forinthitelek javára némileg csökkent az euró alapú hitelek aránya. A banknál az átlagosan igényelt hitelösszeg 9,9 millió forint, az átlagos futamidő megközelítőleg 20 év.

A második helyen mindkét hitelösszeg esetén az Aegon végzett. Bár az euró hitelek aránya még mindig csak 1,4%-ra tehető, a 8,02-8,07%-os teljes hiteldíj mutatóval kínált terméke térnyerése még akkor is borítékolható, ha figyelembe vesszük, hogy az Aegonnál még mindig fel lehet venni frankhitelt (THM: 7,25-7,29%). Az átlagosan igényelt hitelösszeg 11,3 millió forint, az átlagos futamidő 238 hónap (közel 20 év).

Az 5 millió ajánlatok tekintetében (10 millió forintnál 4. helyezett) MKB Banknál a 2010. április 30-áig befogadott és 2010. május 31-éig megkötött lakáshitel szerződések esetében elengedik a hiteligénylési díjat, az ügyintézési díjat, valamint a szerződéskötési díjat. A hiteligénylési díj elengedésének feltétele, hogy az ügyfél vállalja jövedelmének a banknál vezetett számlájára történő utalását.

Az OTP Banknál a meglévő lakáshitel portfolión belül a deviza alapú hitelek aránya közel 40%, ennek pedig a nagyjából 80%-a svájci frank alapú hitel, a maradék pedig euró és japán jen. Az elmúlt hónapokban az euró és és a forinthitelek aránya fokozatosan emelkedett, tekintettel arra, hogy a frankhitelek értékesítését korábban felfüggesztették. A jelenlegi adatok alapján a forint és az euró alapú lakáshitelek iránti kereslet közel azonos mértékű.

Az átlagos hitelösszeg az elmúlt 2 hónapban közel 5,5 millió forint volt, az átlagos futamidő pedig 15-18 év között mozog. Az átlagos hitelösszegben és futamidőben nem várnak nagyobb mértékű változást, a magasabb önerő előírása miatt inkább az eddigi, az ingatlan értékéhez viszonyítottan magas arányú hitelkérelmek esetében várható csökkenés.

A 2010. március 1-től április 16-áig benyújtott valamennyi forint és deviza alapú Lakáshitel esetén a hitel igénylésével és folyósításával összefüggésben az ügyfelek a felmerülő díjakból 100 ezer forint erejéig visszatérítést kapnak. A hitel igénybevételével összefüggő díjakat az ügyfeleknek meg kell fizetni, azok visszatérítése - a szerződéskötést követően, de legkésőbb folyósításkor - utólag történik.

A KDB Banknál továbbra is megfigyelhető az euró kölcsönök magas aránya, ennek egyik oka, hogy piaci kamatozású forintkölcsönük van, de kamattámogatott hitelt jelenleg nem kínálnak. Az ügyfelek továbbra is az elérhető leghosszabb futamidőket preferálják, így az átlagosan igényelt időszak 20-25 év (a leghosszabb futamidő 25 év).

A Budapest Banknál a lakáshitel ügyletek mindössze 1%-a euró alapú (90%-a svájci frank és 9%-a forinthitelek aránya). A tendencia azonban folyamatosan változik, mivel tavaly augusztus közepe óta a bank ügyfelei csak forint és euro alapon igényelhetnek lakáshitelt.

A január 20-tól érvényes akció keretében a bank fizeti az ügyfél helyett az értékbecslés díját: bármely jelzálog hiteltermékre benyújtott hitelkérelem esetén valamennyi fedezetül felajánlott ingatlanra vonatkozó értékbecslés és a helyszíni szemle díját elengedik.

A március 31-ig benyújtott hitelkérelmekre érvényes akció:

Forint és euro alapú, "A" vagy "B" termékkategóriás Lakásvásárlási kölcsönigénylés esetén, amennyiben az igénylők igazolt összjövedelme eléri a 215 000 forint nettó jövedelmet, és a benyújtott, a bank által befogadott hibátlan, hiánytalan és eredeti hitelkérelemre vonatkozó hitelbírálati döntést a bank nem hozza meg a bank békéscsabai Bankműveleti Központjához való beérkezésétől számított 10 naptári napon belül (a hitelbírálati döntést a bank rögzített telefonon történt megkeresés útján közli az igénylővel), a bank a közjegyzői díj összegét - maximum 30 000 Ft erejéig - a hitel folyósításával egyidejűleg visszatéríti a hiteligénylőnek. A díj visszatérítésének feltétele, hogy a hiteligénylő a nevére szóló közjegyzői díjról szóló számlát benyújtja a bankhoz legkésőbb a kölcsön folyósításáig. A díj visszatérítése a kölcsön folyósításával egyidejűleg, a hiteligénylő banknál vezetett forint folyószámláján történő jóváírással kerül visszafizetésre.

A hetedik helyezett K&H Bank a márciusi jogszabályi szigorítások hatására az euróban történő hitelfelvétel némi visszaesésére számít, véleményük szerint összességében is kevesebb hitelt tud majd felvenni a lakosság.

Dinsdale Julianna, az Allianz Bank Üzleti Terület ügyvezető igazgatója a Pénzcentrum.hu kérdésére elmondta, hogy a fennálló lakáshitelek túlnyomó része devizaalapú, a forinthitelek állománya 1% körüli. Ebben szerepet játszik, hogy a bank soha nem foglalkozott állami kamattámogatott forinthitelek értékesítésével. Az átlagosan igényelt hitelösszeg körülbelül 6 millió forint, az átlagos futamidő 20 év.

Az FHB Bank szerint az elmúlt időszakban a devizahitelektől való tartózkodás tapasztalható, az ügyfelek egyre nagyobb arányban érdeklődnek a forintalapú konstrukciók iránt. Az átlagos hitelösszeg az egyes konstrukciók esetében eltérő, de általánosságban elmondható, hogy ingatlanonként 5 millió feletti.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A korábbi évek hitelezési volumenéből fakadóan a Raiffeisen Bank lakáshitel állományának nagy része továbbra is svájci frank alapú. A márciusi szigorítások bizonyos szegmensekben az átlagos hitelösszeg csökkenését fogják maguk után vonni, azonban a futamidő tekintetében jelentős változást nem várnak.

A Raiffeisen Bank több kedvezményes ajánlattal várja jelzálog alapú hitelt igénylő ügyfeleit. Általános kedvezmény jelzáloghitelt igénylő ügyfeleknek: a bank a fedezetként szolgáló ingatlan ügyfél által megfizetett értékbecslési díját (31.250 Ft) igénylésenként egy ingatlanra vonatkozóan a kölcsön folyósítását követően, legkésőbb a folyósítást követő hónapban külön feltétel nélkül visszatéríti a beterhelt hitelbírálati díjból.

Kedvezmény az aktív számlahasználóknak: Az első 6 havi beterhelt ügyleti kamat összegét, de maximum 15.000 Ft-ot a bank utólagosan jóváír az ügyfél bankszámláján, amennyiben a kölcsön folyósításától számított első 6 hónapban az igénylő havonta legalább 50 000 Ft értékben vásárol a Raiffeisen Bank által kibocsátott bármilyen bankkártyával, vagy hitelkártyával.

Kedvezmény a biztonságot kedvelőknek: Raiffeisen Hitelfedezeti Védelem Alap csomagot igénylő ügyfelek az első 3 hónap díját ajándékba kapják.

Az UniCredit képviseletében a lakáshitelekről elmondták, hogy 2008 novembere előtt a bank ügyfelei döntően svájci frankban vettek fel hiteleket, azóta jellemzően euróban igénylik a forinthitelek egyre inkább növekvő aránya mellett. A március 1-jétől életbe lépett szabályozás nyomán a forinthitelek további térnyerésére számítanak. A lakáshitelek esetében az átlagos hitelösszeg 6 millió forint körüli volt, az átlagos futamidő továbbra is mintegy 20 év.

Az UniCredit lakáscélú és szabad felhasználású euró alapú jelzáloghiteleinek igénylése esetén a hitel futamidejének első 6 hónapjában akciós kamatláb érvényes. Az akcióban történő részvétel feltételei: legalább két csoportos beszedési megbízás vagy havonta legalább két állandó átutalási megbízás indítása vagy betéti/hitelkártya vásárlási aktivitás (minimum 10.000 forint/hó) vagy munkabér-átutalás az UniCreditnél vezetett bankszámlára vagy új pénz elhelyezése betétben (minimum 500.000 forint) vagy lakáselőtakarékossági szerződés megkötése (a feltételt a hitel futamidejének első 6 hónapjában fent kell tartani).

Az AXA Bank képviseletében Gyenes Gergely jelzáloghitel termékmenedzser elmondta, hogy a március 1-jén hatályba lépő kormányrendelet elsősorban a svájci frank alapú hiteleket korlátozza, így a forint és euró alapú hitelekkel továbbra is finanszírozható egy lakásvásárlás jelentős része.

Mivel a bank kínálatában eddig is megtalálhatóak voltak az igen kedvező kamatozású svájci frank alapú hitelek, így a fennmaradó részt ezek tették ki, azonban már most érezhető, hogy a jogszabályi szigorítás megtette a hatását és rohamosan zuhan az e devizában befogadott igénylések száma. Az átlagos kölcsönösszeg a válság kirobbanása óta folyamatosan csökken, jelenleg valamivel 7 millió forint alatt alakul, a futamidő viszont nem változik, így az igénylések zöme 20 éves futamidővel érkezik be.

Az Erste Bank lakáshitel portfoliójának túlnyomó részét a devizahitelek alkotják. Az utóbbi hónapokban az új hitelfolyósításokból emelkedett a forint hitelek aránya, ami mutatja a hazai fizetőeszközben denominált hitelek térnyerését. A meglévő akciók keretében kamatakcióval, valamint közjegyzői és értékbecslési díj visszatérítésével kedveznek az ügyfeleknek.

A CIB Bank képviseletében elmondták, hogy egyre kevesebben választják a devizahiteleket, mivel tartanak az árfolyamkockázattól, így - a kiszámíthatóbb törlesztőrészletek miatt - egyre többen fordulnak a forinthitelek irányába. A forint lakáshitelek egyértelműen versenyképesek lettek az euró hitelekkel, a korábbi 4-5%-ról 40%-ra kúszott fel a HUF aránya az új folyósításokon belül. A hitelkiváltási piac valószínűleg lényegesen alacsonyabb szinten fog működni, mint a 2009 előtt.

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.