A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

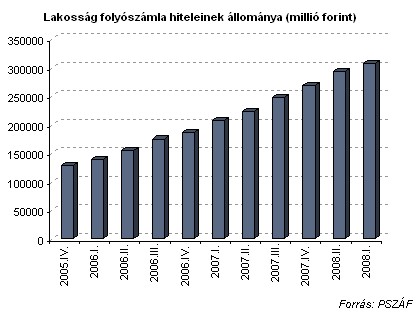

A PSZÁF adatai alapján 2008. június 30-án a hazai háztartások mintegy 307,694 milliárd forint folyószámlahitellel rendelkeztek, ami közel 15 százalékkal magasabb a tavaly év végi 268,816 milliárd forintos állománynál, és majdnem másfélszerese az egy évvel ezelőttinek.

A folyószámlahitel töretlen sikerét elsősorban egyszerűségének köszönheti, hiszen a legtöbb hitelintézetnél nem kérnek kezest, továbbá szabadon, vagyis hitelcél megjelölése nélkül, tetszés szerinti ütemezésben felhasználható. Nem véletlen tehát, hogy negyedévente átlagosan 9 százalékkal nő a hitelállomány, immáron 2 éve.

Ezt a hitelt jellemzően olyan ügyfelek veszik fel, akik hónap végén már kifutnak számlakeretükből, ezért ezt "megtoldva" hitelkeretükből költekeznek, fizetik számláikat rendszeresen, vagy eseti jelleggel.

További előnyeként szokták emlegetni, hogy az igénybevett hitel egyben vagy részletekben is visszafizethető, méghozzá a rendszeres jóváírás folyamatos felhasználásával. A hitelkeret a törlesztéssel így mindig újratöltődik, majd ismételten felhasználható. A hitelnek egyes bankok esetében nincs futamideje (legtöbb esetben a futamidő automatikusan meghosszabbodik), azonban rendszeres időközönként felülvizsgálják a hitelfeltételeknek való megfelelést.

A rengeteg előnye mellet természetesen megvannak a hátulütői is, hiszen a folyószámla hitel az egyik legdrágább kölcsönfelvételi lehetőség, az átlagos kamatlába jóval meghaladja a fogyasztási hitelekét. Az MNB rendszeres időközönként közölt adatai szerint a háztartási szektor esetében a folyószámlahitelek átlagos évesített kamatlába júliusban 19 bázisponttal 22,83%-ra növekedett. Ez a növekedés szinte töretlen 2007 szeptembere óta, amikor még 22 százalék körül mozgott az átlagos kamatláb.

Hiába tehát a magas évesített kamat, sokan mégis igénybe veszik ezt a hitelformát, hiszen ez a legegyszerűbb formája az átmeneti pénzhiány leküzdésének, ami az utóbbi hónapok emelkedő energia- és élelmiszerárainak köszönhetően egyre több családot érint.

A hazai kereskedelmi bankok által kínált folyószámla hitelek teljes hiteldíj mutatói meglehetősen nagy eltérést mutatnak, 20,2 - 34,71 % között mozognak. Rendelkezésre tartási jutalékot általában nem számítanak fel a bankok, kivéve a Volksbankot és a K&H-t, ahol a keret fel nem használt része után évi 1 százalékot kell fizetni ezen a címen.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A hitelkeret nagysága a folyószámlára utalt összegtől, és természetesen a hitelbírálattól függ, általában a bankszámlára érkező rendszeres jóváírás maximum 2-szerese, egyes bankoknál, mint például a CIB Banknál a háromszorosa is elképzelhető, amennyiben legalább 6 havi jövedelme már a CIB Banknál vezetett folyószámlájára érkezett. A legkisebb igényelhető összeg 20 ezer forint (diákoknak szóló konstrukcióknál ennél kisebb), a legmagasabb pedig 2 millió forint.

Az igénylés feltétele szinte minden banknál azonos, az alsó korhatár 18 év, az MKB-nál és a Raiffeisennél 21 év, valamint a havi folyószámlára érkező jövedelemre is legtöbben minimum értéket határoznak meg, általában a minimálbért. Akad olyan pénzintézet is, amelyik megköveteli, hogy legalább 3, vagy akár 6 hónapja nála vezetett lakossági folyószámlával rendelkezzen az ügyfél (különösen magasabb hitelkeret rendelkezésre bocsátása esetén), amire rendszeres jövedelem jóváírás érkezik, mások megelégednek azzal is, ha másik banknál vezet már ilyet az igénylő.

Kezelési költség, adminisztrációs díj, hitelbírálati díj, a hitelkeret éves díja és egyéb díjak tekintetében szinte mindegyik bank eltérő összegeket állapít meg, így ezekről érdemes mindenképp tájékozódni, mielőtt bárki folyószámlahitelt igényelne.

A folyószámlahitelekkel talán az a legnagyobb probléma, hogy az ember észre sem veszi, és már nem a saját pénzét költi, hanem a bankét, amit bizony a fent említett kemény kamatokkal együtt nyöghetünk csak vissza. Sokakat persze megnyugtat a gondolat, hogy számláit akkor is ki tudja fizetni, ha hónap végén már semmi nem maradt a fizetéséből.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?