Több mint 100 milliárd forint értékben már közel 20 ezer portfólióváltást hajtottak végre a Magyar Államkincstár ügyfelei.

Elégedettek vagyunk bankunkkal, és legtöbbünknek eszünk ágában sincs másikra váltani, de hogy mire alapozzuk ezt a bizalmat, arra érdekes választ ad a legújjabb banki ügyfélelégedettséget vizsgáló kutatás. A legtöbben ugyanis a havi számlaértesítőn túl nem sok információhoz jutnak bankjukról, így aztán nem is meglepő, hogy mindössze érzelmi alapon választanak bankot az ajánlatok összehasonlítása helyett.

A vezető magyarországi bankfejlesztési csoportként működő Scale csoport kutató cége, a Scale Research első alkalommal készítette el Bankindex kutatását. A mintegy 1500 fős, reprezentatív mintán végzett kutatás azt a célt szolgálja, hogy felmérje a banki kapcsolattal rendelkező lakosság valós banki tapasztalatait, felmérje, hogy a bankok mennyire felelnek meg az ügyfelek igényeinek, elvárásainak és milyen módon és mértékben jelenik meg a verseny a bankok között.

A Bankindex segítségével a bankok mérhetik saját teljesítményüket és választ kaphatnak arra, hogy hol állnak a bankpiaci versenyben. Előnye abban rejlik, hogy egységes modellbe tudja sűríteni a bankok és ügyfeleik kapcsolatát.

A Bankindex négy témára koncentrál, ennek megfelelően négy alindexből áll:

1. információs index: Milyen információkkal rendelkeznek a bankkapcsolattal rendelkező ügyfelek a pénzügyekről, a bankokról és a banki termékekről?

2. bankválasztás index: Milyen információk befolyásolják a bankválasztási folyamatot?

3. termékválasztás index: Mennyire elégítik ki az ügyfelek igényeit a bankok és választott termékek?

4. termékhasználat index: Mennyire elégedettek a tájékoztatással, a termék igénybevételével az ügyfelek?

A felmérés alapján a lakosság többsége úgy érzi, hogy megfelelő információval rendelkezik a bank-, illetve termékválasztáshoz, és bár több ajánlat összevetése után hozzák meg a döntést, mégis sokat vet a latba, hogy melyik bank ajánlja a terméket/szolgáltatást, van tehát egyfajta "bankhoz tartozási vágy" az emberekben.

A legtöbben elégedettek a bankjukkal, sőt sokan úgy érzik (25%), hogy fontos ügyfélnek tartja őket a bank. Ezért a bankjukat újraválasztók száma is igen magas, továbbá a válaszolók zöme úgy véli, hogy sem az ajánlatok sem az ügyfélkezelést tekintve nincs nagy különbség a bankok között, így aztán nem látják értelmét a bankváltásnak.

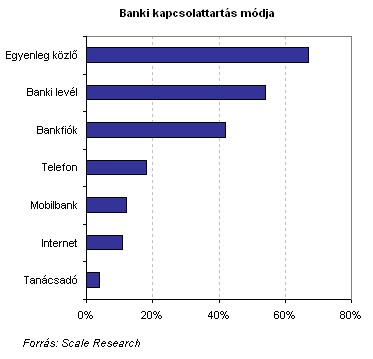

Ami a bankok ügyfelekkel történő kapcsolattartását illeti, a válaszolók több mint negyede úgy érzi, hogy kevés tájékoztatást, információt kap, négy százalékuk szerint még kampányszerű tájékoztatást sem végez bankja.

Mivel a legtöbben igénylik a személyes tájékoztatást, a rendszeres havi egyenlegközlő, illetve DM levél mellett a fiókot is felkeresik, ha információra van szükségük.

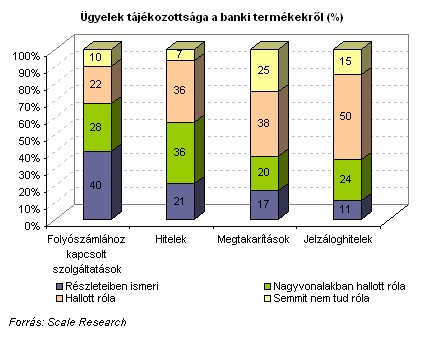

Az ügyfelek termékekre vonatkozó tájékozottsága azonban igen sekélyesnek mondható egyes terméktípusok esetén. Rendszeresen igénybevett termékeket a többség legalább nagyvonalakban ismeri ugyan, ellenben megtakarításokról a válaszolók negyede semmit nem tud.

Látható tehát, hogy hiába bővült a befektetési termékek köre, a bankoknak nem sikerült az ügyfelek tájékozottságát is növelni ebben a kategóriában. Ezzel szemben a fedezetlen hitelekről (folyószámlahitel, személyi hitel, áruvásárlási hitel, hitelkártya) jóval többet tudnak az ügyfelek. Természetesen mindez a válaszolók saját bevallásán alapul, a tényleges "tudásról" ez nem ad számot.

JÓL JÖNNE 3 MILLIÓ FORINT?

Amennyiben 3 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 63 632 forintos törlesztővel a CIB Bank nyújtja (THM 10,39%), de nem sokkal marad el ettől a K&H Bank (THM 10,82%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A felmérés eredményeinek megfelelően a Bankindex 23 ponton áll jelenleg, ami az 1-100 terjedő skálán meglehetősen alacsonynak mondható. A négy alindex közül a rosszabbul teljesítők közé tartozik az információs index (10 pont), ami tehát azt jelenti, hogy kevés vagy nem megfelelő mélységű információt érzékelnek az ügyfelek.

A bankválasztás alindex ennél is rosszabb, 9 pontot ért el, ami azt mutatja, hogy a lakosság nem annyira racionális érvek mentén, mint inkább percepcióik, érzelmeik alapján választ bankot. Ezen úgy tudnának változtatni a pénzintézetek, ha nagyobb hangsúlyt fektetnének a személyes kommunikációra, és jobban figyelnének a más bankoktól való megkülönböztetésre is.

Ennél sokkal jobb képet mutat a termékválasztás index (69 pont), itt a legmagasabb minőségű tehát a bank-ügyfél kapcsolat, ugyanakkor ügyfél-központúbb értékesítés esetén még ezen is sokat lehetne javítani.

A bank és ügyfél együttműködése során már kisebb az elégedettség, ennek megfelelően a termékhasználat index is csak 58 pontot ért el. Ez tehát nem az ügyfél megszerzését, hanem a azok megtartását teszi kétségessé. Folyamatos magas szintű kiszolgálással, a panaszkezelés gyorsaságával sokat lehetne ezen is javítani.

Összességében tehát azt lehet mondani, hogy a tökéletestől, vagyis a száz ponttól még távol áll az ügyfelek elégedettsége, azonban a kutatás készítői remélik, hogy az ezentúl félévente rendszeresen elkészülő lakossági felmérés eredményeként a bankok megfelelő információ birtokában javítani tudnak szolgáltatási és kapcsolattartási színvonalukon, és az ügyfelek elégedettsége is nőni fog.

Több mint 100 milliárd forint értékben már közel 20 ezer portfólióváltást hajtottak végre a Magyar Államkincstár ügyfelei.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.

A július 15-től kötött Széchenyi Kártya Folyószámlahitel esetében már nem lesz érvényes az évi fix 3 százalékos kamatszint.

Fontos szempont, hogy a jövedelem emelkedésével újabb kedvezmények válnak elérhetővé.

Bár sokan a mindennapi kiadások fedezésére hivatkozva tartják folyószámlán a pénzüket, a statisztikák cáfolják ezt a vélekedést.

Jelentősen csökkentek a hosszú futamidejű bankközi hozamok, ami megnyithatja az utat az olcsóbb piaci lakáshitelek előtt.

Bár a jegybank elsődleges célja az árstabilitás elérése és fenntartása, a törvény a gazdasági növekedés támogatását is előírja számára.

Amikor május végén elindult a Revolut Bank UAB magyarországi fióktelepe, a rendszerből még hiányoztak ezek a szolgáltatások.

A K&H Bank adatai szerint az igénylők többsége majdnem a maximális, négymillió forintos összeget veszi fel.

Legutóbb 2022 elején járt hasonló szinten a jegyzés.

Szeptember végén valóban véget érhet a jelzáloghitelek kamatstopja: ezúttal nem hosszabbítanák meg, hanem végső határidőt szabnának a jelenleg visszavonásig érvényes kedvezménynek.

Közel öt év után, 2026. szeptember 30-án megszűnik a lakossági jelzáloghitelek kamatstopja. A kivezetés mintegy 216 ezer hitelszerződést, azaz minden negyedik érintett kölcsönt érint.

Kármán András pénzügyminiszter bejelentette, hogy 2026. szeptember 30-án végleg megszűnik a lakossági jelzáloghitelek kamatstopja

Kormányzati beavatkozás hiányában az érintetteknek egy összegben, 120 napon belül akár 1,9–3,7 millió forintos büntetést kell visszafizetniük.

Rövidesen napirendre tűzik annak a mintegy 25 ezer családnak az ügyét, akiket a babaváró támogatás feltételeinek elmaradása miatt súlyos visszafizetési kötelezettség fenyeget.

A legnagyobb versenytársnak számító Revolut már évek óta kínál hasonló szolgáltatást, ám náluk az árazás a felhasználó előfizetési csomagjától függ.

A probléma az összes magyarországi pénzintézetet érinti.

Bár a statisztikák alapján ma már minden hazai járásban eléri a bruttó félmillió forintot az átlagkereset, a lakásvásárlási esélyek élesen kettészakították az országot.