A Pénzcentrum 2026. augusztus 1.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

A korábbi 500-as euró valószínűsége érdemben csökkent, de az MNB folyamatosan változtatgatja a prioritásait. A jegybank hitelességi problémákkal küzd, a 340-360 forintos árfolyamsáv teteje feljebb tolódhat, 360-370 forint közötti euróárfolyamnál pedig lépéskényszerbe kerülhet a jegybank.

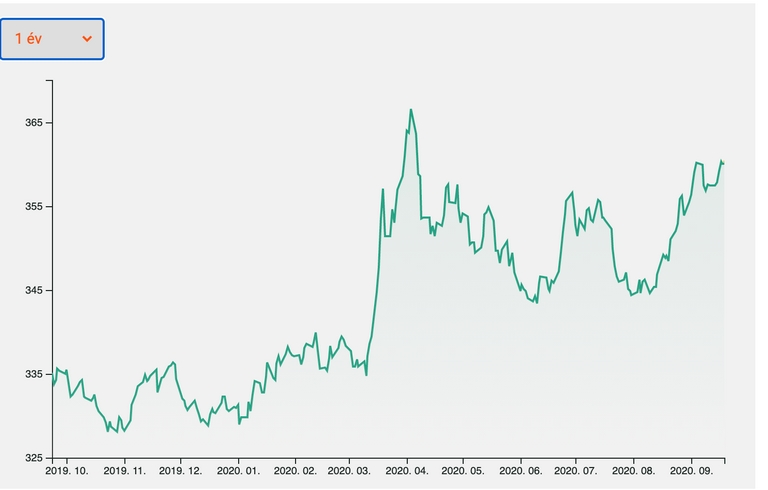

Meglepő fordulatok, igazi hullámvasút - elképesztően izgalmas időszakot tudhat maga mögött a magyar valuta. A március közepéig tartósan, de fokozatosan és kontrolláltan gyengülő trendet (amit elsősorban az ultralaza monetáris politika okozott, hiszen a gazdasági fundamentumok erősebb forint árfolyamot indokoltak volna) felborította a járványhelyzet. A korlátozások bevezetésével ugyanis, a gazdaság leállásával a forint mindössze 2 hét alatt jó 10 százalékot gyengült az euróval szemben - ami a régiós társakat meghaladó mértékű esés volt.

Ekkor jött az, amire kevesen számítottak. Bár a hazai gazdasági szereplők döntően leépítették a devizaadósságukat - és így az árfolyamgyengülés stabilitási kockázata jelentősen mérséklődött -, éles fordulat következett: Magyarország több ütemben eurós államkötvényt bocsátott ki, és sokkal fontosabb szerepet kapott a forint árfolyamának stabilitása. A jegybanki stábban érdemi személyi változások történtek (menesztették Nagy Márton alelnököt is), az eszköztár jelentősen egyszerűsödött.

Elsőből így lettünk utolsók: egyszer csak Magyarország kínálta a legmagasabb nominális alapkamatot a régióban (eltekintve a strukturális és politikai problémákkal terhelt Romániától). Mindez igen komoly meglepetést okozott a piaci szereplők körében, és egy jelentősebb forinterősödéssel is "fenyegetett". A gazdasági fundamentumokban nincs komoly egyensúlytalanság, ugyanakkor a külföld kedvenc finanszírozó devizájává, short célpontjává váltunk.

Az MNB csillapíthatatlan étvágyában bízva jelentős külföldi állomány épült fel a forint ellen, amely egy rezsimváltás idején jelentős árfolyam-erősödést is hozhat. A járvány első hullámán túljutva - és az MNB szigorodásának köszönhetően - aztán 343 forintig erősödött a nemzeti valuta az euróhoz viszonyítva.

A korábbi jó hírek azonban beárazódtak, azóta pedig 4-5 naponta jött egy-egy rossz hír, ami újabb forintgyengülést indított el. Korrekcióhoz érkezett a dollárgyengülés, a magyar második negyedéves növekedési adat nagyon elmaradt a várakozásoktól és a régiós versenytársakétól is. Az MNB pedig - a megemelt költségvetési hiánycél miatt - újra irányt váltott, és a korábbi két kamatvágást követően ismét lazított.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Fontos tudni ugyanakkor, hogy már évek óta az MNB a legfontosabb tényező a forint árfolyamát tekintve, és ez a jövőben sem változik. Gyakorlatilag 300 és 500 forint között oda teszi a jegybank az euró keresztárfolyamát, ahová csak akarja. Kérdés, hogy hová óhajtja? Korábban egyértelműen a gyengítés, gyengén tartás volt a cél, majd egy rövid ideig az árfolyam-stabilitás.

Mára viszont megint a gazdasági növekedés a prioritás, ami azzal a veszéllyel jár, hogy a korábbi (340-360 forintos) árfolyamsáv teteje felfelé tolódhat. Az óriási pénzeket mozgató külföldi befektetők hitelességi deficitet látnak az MNB oldalán: az idei évi jegybanki növekedési várakozás csaknem máig pozitív volt, a stabil kamatokról szóló utalások után jött a kamatvágás, az egyszerinek ígért lépést később mégis második követte. A tavasszal nagy hangon beharangozott QE összesen egy hetet ért meg, és ezt követően folyamatosan arról hallhattunk, hogy az MNB nem is igazán hisz benne, marginálisra csökkentette, végül pedig újra erőteljesen felpörgeti.

Jóval több, mint amennyit a makroadatok változása indokolt volna, ez pedig emeli a kockázati prémiumot. A korábbi igen éles forintgyengülés esetleges forgatókönyve ugyanakkor több szempontból is enyhülni látszik. Egyrészről a külső környezetben az amerikai dollár tartós és érdemi gyengülése igencsak megalapozott, ami kedvező a feltörekvő országok devizáinak. Másrészről, ha az MNB prioritási listáján megint hátrébb is került a forint, jelenleg mégis úgy tűnik, hogy a korábbi gyengítési stratégia léket kapott.

A Pénzcentrum 2026. augusztus 1.-i hírösszefoglalója, deviza árfolyamai, az EuroJackpot nyerőszámai, heti akciók és várható időjárás egy helyen!

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Gyengült a forint a főbb devizákkal szemben pénteken a kora reggeli jegyzéséhez képest.

Az euró és a svájci frank gyengült a forinthoz képest, a dollár viszont enyhén erősödött péntek reggel.

A Pénzcentrum 2026. július 31.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Nébih szerint néhány egyszerű szabály betartásával áramszünet esetén is csökkenthető az élelmiszerromlás kockázata.

Három nap után ismét termel a Dunamenti Erőmű G3-as blokkja, közel 400 megawatt kapacitással segítve a hálózatot.

Este hét órától hatályos az új rendelet, amely válsághelyzetben a nagyfogyasztók lekapcsolását is lehetővé teszi.

Kötelező fogyasztáscsökkentés is jöhet, miközben egyre több cég és önkormányzat vezet be energiatakarékossági lépéseket.

Tovább tart nyitva több magyar strand, több helyen ingyenes vagy kedvezményes esti fürdőzés is lesz.

Magyarország kevesebb üvegházhatású gázt bocsát ki, mint néhány éve – de a számok mögött korántsem egy egyértelmű sikertörténet áll.

Az E.ON megerősített készenléttel működik, és az esti csúcsidőben takarékosabb áramhasználatra kéri ügyfeleit.

Tíz helyszínen mélyítik a csatornákat és távolítják el az iszapot a Velencei-tó élőhelyeinek védelmében.

A kormány szerint kritikus az energiahelyzet, ezért új korlátozási rendet vezetnek be és takarékosságot kérnek.

A Duna rekordalacsony vízállása miatt újabb turbinagenerátort állítottak le, napokon belül a teljes leállás is bekövetkezhet.

Az európai folyók rekordalacsony vízállása egyre súlyosabb gazdasági következményekkel jár Európában.

A Samsung a víz- és áramellátási nehézségek miatt jelentősen visszafogja fogyasztását a gödi gyárban.

A szakértő szerint a stratégiai készletek fékezik az olaj drágulását, de ez nem tarthat örökké.

Visszaigényelhető a szén-dioxid-kvóta-adó, egyszerűsödik a vámeljárás és több adószabály is módosul.

Hétfőtől leáll a Paksi Atomerőmű, a kormány takarékosságra kéri a lakosságot és a nagyfogyasztókat.

A Lidl bővítené hazai hálózatát, és úgy látja, a Kauflandnak is lenne helye a magyar piacon.

Éves alapon csökkentek az ipari termelői árak júniusban, miközben a belföldi értékesítésben áremelkedés volt.

Legfeljebb 720 millió dollárért vásárolja meg a Mol a Shell ciprusi érdekeltségét, az Aphrodite gázmező projektjében.