Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

A nyugdíjrendszer átalakítása óta látványosan megnőtt a nyugdíj-előtakarékossági számlák iránti érdeklődés. Van olyan bank, ahol az egy évvel korábbihoz képest 30%-kal több pénzt tesznek az emberek NYESZ számlákra - mondhatnánk úgy is, hogy az előtakarékosság népszerűsége töretlennek látszik.

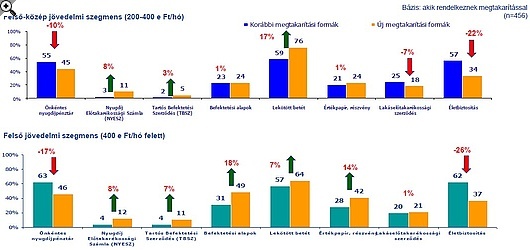

A nyugdíj-előtakarékossági programmal (nyugdíj-előtakarékossági számla, NYESZ) a nyugdíj célú megtakarítás ösztönzésével, a nyugdíj előtakarékoskodók választási lehetőségének bővítésével egy új lehetőség nyílt a természetes személyek nyugdíjas évei anyagi biztonságának növelésére. A nyugdíj-előtakarékossági számlát nyitók (előtakarékoskodók) szabadon rendelkezhetnek arról, hogy az általuk befizetett összeget milyen értékpapírba - részvénybe, kötvénybe, vagy befektetési jegybe - fektessék. A befizetések összegét előtakarékossági támogatás is növelheti.

A nyugdíj-előtakarékossági számla a magyar nyugdíjrendszer kiegészítő eleme, jelenleg az egyetlen olyan nyugdíjcélú megtakarítási forma, ahol állami támogatás lehetősége mellett te dönthetsz befektetéseid konkrét típusáról.

A NYESZ egyre népszerűbb

Csaknem 30%-os növekedést tapasztaltak 2010 év végén a szakemberek a TakarékPont hálózatban a NYESZ számlákon tartott átlagos állomány 2009. év végi állapotához képest. Az összesített állomány pedig a korábbi évhez képest kétharmadával nőtt 2010 végéig, ami nagyjából fele-fele arányban a meglévő számlákon elhelyezett újabb összegeknek, valamint az új számlanyitásoknak volt köszönhető. Szakértők szerint 2011-ben a nyugdíjrendszer átalakítása miatti bizonytalanság a NYESZ számlák további térnyeréséhez vezethet.

"A nyugdíjrendszer első két pillérére hagyatkozni nem célszerű, sőt most még inkább felerősödik az öngondoskodás fontossága és szerepe. Így marad az önkéntes nyugdíjpénztár és a NYESZ számla, ez utóbbi esetében a jelenlegi folyamatok alapján folyamatos népszerűség-növekedést várunk 2011-ben" - nyilatkozta a felmérés eredményei kapcsán Breznay Endre, a TakarékBank pénz- és tőkepiaci üzletágának vezetője.

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Így működik

A nyugdíj-előtakarékossági számla hasonló az önkéntes nyugdíjpénztári számlához, ám a NYESZ esetében a megtakarító nem különböző - a pénztár által kezelt - portfólió közül választhat, hanem befektetéseit maga kezelheti. A saját portfólióját így maga állíthatja össze magyar, illetve az Európai Gazdasági Térség tagországaiban kibocsátott részvényekből, befektetési jegyekből és egyéb értékpapírokból, a térségben kibocsátott állampapírokból és pénzpiaci eszközökből.

Szolgáltató-választás előtt érdemes tájékozódni arról, milyen befektetési termékek érhetők el náluk, ugyanis a nyugdíj-előtakarékossági számlával csak a szolgáltató által kínált termékek vásárolhatók meg. Egy személy azonban több ilyen számlát is nyithat, befizetéseit pedig szabadon ütemezheti. A készpénz tárolására szolgáló nyugdíj pénzszámla nyitása mellé kötelező kötni nyugdíj értékpapír számlát (vagy nyugdíj letéti számlát a fizikai értékpapírokhoz), amelyeken az általunk vásárolt értékpapírokat tarthatjuk. A pénzünkhöz legkorábban a nyugdíj korhatár elérése után, de legalább a számlanyitást követő három évvel juthatnak hozzá a megtakarítók. Bár korábban is lehetséges pénz lehívása a számláról, azonban csak jelentős büntető adók befizetése mellett.

A NYESZ-re ugyanazok az állami támogatások vonatkoznak, mint az önkéntes nyugdíjpénztári megtakarításokra, vagyis 20 százalékos SZJA kedvezmény (100, illetve 130 ezer forintig) amelyet az APEH az előtakarékossági számlára utal, ezenkívül kamatadó mentesség a hozamok után. Ráadásul az állami támogatás igényelhető az önkéntes nyugdíjpénztári megtakarítástól függetlenül is, vagyis a teljes SZJA támogatás mértéke akár 200 ezer (260 ezer) forint is lehet.

NYESZ köthető értékpapírszámla-, értékpapír letéti számla- és ügyfélszámla vezetésére jogosult bankoknál, befektetési szolgáltató társaságoknál - így gyakorlatilag a legtöbb magyar banknál elindíthatjuk ezt a megtakarítási formát.

Vannak azért apróbb hátrányok...

A NYESZ legnagyobb hátránya, hogy a nyugdíjkorhatár eléréséig nem lehet a pénzhez hozzájutni. (Vannak, akik úgy használják ezt a befektetést, hogy nyugdíj előtt 2-3 évvel álló szüleik, nagyszüleik nevére nyitnak NYESZ-számlát, és azon keresztül forgatják a pénzüket). Hátrány továbbá, hogy a kapott osztalékok után adózni kell - igaz, ez nem túl jelentős.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.

A biztosítási piac dinamikus növekedését jól szemlélteti, hogy idén májusban 24 százalékkal emelkedett a megkötött szerződések száma.

Az ügyészség indítványozta annak a férfinak a letartóztatását, aki felgyújtotta egy rendőr autóját a Gödöllői Rendőrkapitányság előtt.

A nemzetközi kerozinpiac körüli bizonytalanság miatt egyre több utasban merül fel, hogy egy esetleges üzemanyag‑hiány vagy járattörlés milyen következményekkel járhat.

A megfelelő egészségbiztosítás nemcsak anyagi védelmet nyújthat, hanem az egészségügyi ellátások megszervezésében és finanszírozásában is segítséget adhat.

Idén a nyaralni induló magyarok többnyire legalább egyhetes külföldi utazást terveznek, számukra az utasbiztosítás átlagosan napi 850 forintba kerül.

Több mint 70 százalékkal nőtt az elektromos rollerekkel okozott, személysérüléssel járó balesetek száma egyetlen év alatt.

A jégkárokat már csak azért is ajánlott megelőzni, mert javításuk speciális felszerelést és szakértelmet igényel.

A legtöbben cápáktól, oroszlánoktól vagy farkasoktól tartanak, pedig a világ leghalálosabb állata egészen máshol keresendő.

A 2025-ös viharszezon különösen súlyosra sikerült, ezt jártuk körbe biztosítók segítségével.

A kötelező biztosítás ellenére tömegesen közlekednek fedezet nélkül robogók és elektromos rollerek Magyarországon.

A kötelező gépjármű-felelősségbiztosítások (kgfb) átlagdíja 16,5 százalékkal, míg a casco szerződéseké 9 százalékkal mérséklődött az egy évvel korábbi szinthez képest.

A biztosítás ugyan számos esetben automatikusan fennmarad, de ez nem jelenti azt, hogy a tulajdonosoknak nincs teendőjük.