Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Rengeteg közúti baleset történik nap, mint nap országszerte, melyekkel tele vannak a különböző sajtóorgánumok. Legutóbb például az M43-as autópályán történt tömegszerencsétlenségtől volt hangos a média, melyben 14 ember vesztette életét. Akkor a halálos áldozatok között három gyermek volt. Bár az nem kérdés, hogy egy-egy karambol igen megrázó esemény, ugyanakkor szinte a legtöbb közúti baleset - legyen szó a legapróbb koccanásról - rengeteg pénzbe kerül. Éppen ezért van törvényileg előírva, hogy az autósok rendelkezzenek kötelező gépjármű felelősség-biztosítással (kgfb). A Pénzcentrum.hu most megmutatja milyen összefüggések is vannak a baleseti statisztikák és az évről évre kalkulált biztosítási díjak között.

Azt mindannyian jól tudjuk, hogy a Magyarországon érvényben lévő kormányrendelet értelmében minden gépjármű üzembentartójának kötelessége kötelező gépjármű-felelősségbiztosítást (kgfb) kötni és folyamatos díjfizetéssel hatályban tartani azt. Erről aligha feledkezhetnek meg az autótulajdonosok, hiszen az év végén induló kgfb-kampány hirdetéseivel tele vannak a különböző sajtóorgánumok. Idén az alig egy hete tartó kampány során a négymillió autós kegyét már tizenöt biztosító próbálja eltérő stratégiákkal elnyerni. Azt azonban már kevesebben tudják miért is annyira fontos, hogy az autótulajdonosok évről-évre kifizessék a számukra kalkulált díjat, s így rendelkezzenek érvényes biztosítással.

A kötelező gépjármű-felelősségbiztosításra azért van szükség, mert a közlekedés résztvevői egyenként nem lennének képesek az általuk potenciálisan okozható káresemények következményeit enyhíteni, a károsult feleket maximális mértékben kielégíteni. Ezért a közlekedés összes résztvevője számára - jogszabályi háttérrel - kötelezővé kellett tenni a felelősségbiztosítás megkötését.

A beszedett díjak összesített - és szükséges - értékét matematikai módszerekkel határozzák meg a biztosítótársaságok. A biztosítási közösség által okozott károkra fedezetet nyújtó "bevételek" meghatározásában - több egyéb tényező mellett, melyek nagy részével a tematikus hét alkalmával külön-külön is foglalkozunk - nagy szerep jut a baleseti statisztikákon alapuló valószínűség számításnak.

A baleseti statisztikákon alapuló valószínűség számítás szerint, minél kevesebb és kisebb kárértékű baleset történik, a biztosítóknak annál kisebb összeget kell a károsultak részére kifizetni, így csökkenhet annak a "kalapnak" a mérete is, melyből ezeket a kárkifizetéseket fedezik. A negyedéves, vagy éves befizetési kötelezettség számaira ezt lefordítva azt jelenti, hogy alacsonyabb időszaki díjakat kell fizetniük a biztosítottaknak. Tehát minél kevesebb anyagi-dologi, illetve személyi sérüléssel járó baleset történik az utakon, annál kevesebb díjra számíthat az autó üzembentartója, amikor megköti a következő évre szóló kötelező biztosítását.

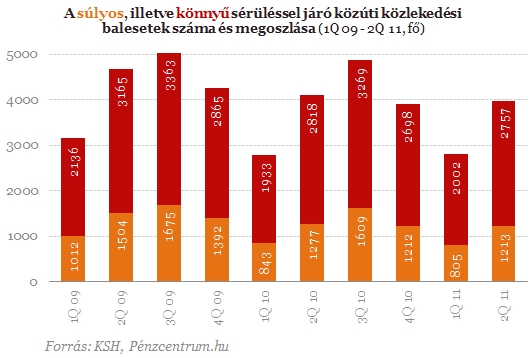

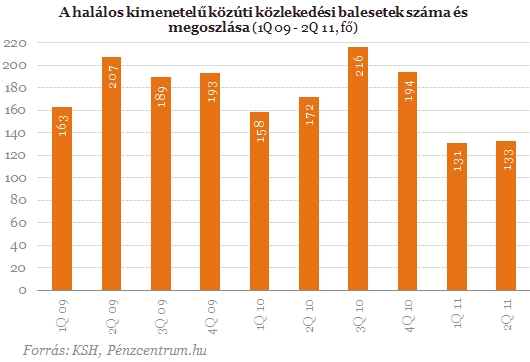

A KSH statisztikái szerint 2011 első félévében 2 százalékkal kevesebb, kimenetelüket tekintve kevésbé súlyos személysérüléses közúti közlekedési baleset történt közútjainkon, mint az előző év azonos időszakában. A halálos balesetek száma nagymértékben, 18 százalékkal csökkent; a vizsgált időszakban közúti balesetben 264 személy vesztette életét, 66 fővel kevesebb, mint 2010 első félévében. A pozitív trend azonban itt még nem ér véget; a súlyos sérüléssel járó balesetek száma mintegy 5 százalékkal csökkent, míg közel azonos számú könnyű sérüléssel járó balesetet regisztráltak a statisztikai hivatal gyorsjelentése szerint.

Bár a baleseti statisztikák évről évre mérsékelt csökkenést mutatnak, azonban az adatok nem adnak reális képet arra nézve, hogy valójában mennyi káresemény is történik országszerte. Mivel a KSH statisztikáiban többnyire a különböző sérülésekkel járó, illetve a halálos kimenetelű balesetek kerülnek górcső alá, így a kgfb-díjak kalkulálásában is szerepet játszó káresemény-volumen általában rejtve marad sokunk elől. A kevesebb személyi sérülés egyébként vélhetően abból is fakad, hogy egyre tudatosabban megépített, biztonságos autókkal rukkolnak elő a gyártók, ami természetesen nem feltétlenül jelenti azt, hogy nem is törte össze valaki a saját, vagy más autóját.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A statisztikai adatokból és azokon túlmenően tehát jól látszik, hogy igen nagy szükség van a kötelező gépjármű-felelősségbiztosításra. Egy-egy baleset ugyanis rengeteg költséggel jár, melyet a káresemény okozói egyenként nem lennének képesek megtéríteni, a károsult feleket maximális mértékben kielégíteni. Ugyanakkor nagy kérdés, hogy a biztosított károkozás esetén milyen mértékő biztosítási fedezettel rendelkezik, vagyis milyen összegű károkozást vállal át a biztosítási díj fejében a társaság.

A biztosító az anyagi/dologi károk esetében káreseményenként 500 millió forint összeghatárig, személyi sérülésből fakadó károk esetén káreseményenként legfeljebb 1600 millió forint összeghatárig köteles helytállni, függetlenül a károsultak számától. A fenti összegek magukban foglalják a káresemény kapcsán bármilyen jogcímen érvényesíthető követeléseket, az igényérvényesítés költségeit, valamint a kamatokat is.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.

Közel 5 százalékkal csökkent a személygépkocsik kötelező gépjármű-felelősségbiztosításának (kgfb) átlagos éves díja idén március végére.

Még mindig nagyon sokan biztosítási védelem nélkül indulnak külföldi pihenére, annak ellen,re, hogy a biztosítási termékek nagyja napi ezer forintnál is olcsóbb.

A Hetifókuszban ezúttal azt vizsgáltuk meg, mire érdemes figyelni a gyermekek biztosításánál a nyári szünet előtt.

Horvátországban egészségbiztosítási kártyával sem ingyenes az egészségügyi ellátás, így az utasbiztosítási védelem már a közeli úti célok esetén is egyre fontosabb.

Felrobbantottak egy bankautomatát Oszlány főterén, a hatóságok lezárták a területet, a nyomozás pedig jelenleg is folyamatban van.

A biztosítási piac dinamikus növekedését jól szemlélteti, hogy idén májusban 24 százalékkal emelkedett a megkötött szerződések száma.

Az ügyészség indítványozta annak a férfinak a letartóztatását, aki felgyújtotta egy rendőr autóját a Gödöllői Rendőrkapitányság előtt.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.