Egy másik vállalkozási szerkezet rajzolódik ki Magyarországon, mint öt évvel ezelőtt.

Óvatos derű jellemzi az európai cégek kilátásait, ennek ellenére a bankok továbbra is visszafogottan hiteleznek, a késedelmes fizetések aránya pedig nő. A romló fizetési magatartás egyik oka, hogy a szükséges hitelhez hozzá jutni képtelen vállalkozások inkább késedelmesen fizetnek beszállítóiknak. Magyarországon a "szállítói hitelek" nagysága mintegy tízszerese a rendszerben lévő banki hiteleknek, áll az Atradius Hitelbiztosító legfrissebb elemzésében.

Szerte Európában jelentős zavarokat okoz az elérhető finanszírozás hiánya, amely egyszerre okoz növekvő arányú fizetésképtelenséget és gyenge vállalati mérlegeket valamint lelassítja a válságból történő kilábalási folyamatot - mondta el Vanek Balázs az Atradius Hitelbiztosító magyarországi fióktelepének vezetője.

Ennek hátterében többek között az húzódik meg, hogy a válság közvetlen hatásai, valamint a gazdaság élénkítésébe ölt pénzek miatt a költségvetések eladósodottak, így az államok elszívják a finanszírozási forrásokat a vállalkozások elől. Sajnos a globális hatások alól Magyarország sem vonhatja ki magát, itt is megfigyelhető a hitellehetőségek beszűkülése, és a drága banki finanszírozás.

Emellett a vállalkozásokat a rossz arányú újraelosztási rendszer is sújtja Magyarországon. "Magyarországon az állam körülbelül 50 forintot von el minden megtermelt 100 forintból, miközben körülbelül 30-35 forint volna az ideális" - teszi hozzá Vanek Balázs. Eközben a belső kereslet továbbra is alacsony szinteken mozog, és nem lehet arra számítani, mint Németországban, ahol a lakosság megtakarításaiból vásárolt tartós fogyasztási cikkeket, így segítve a helyi vállalkozásokat.

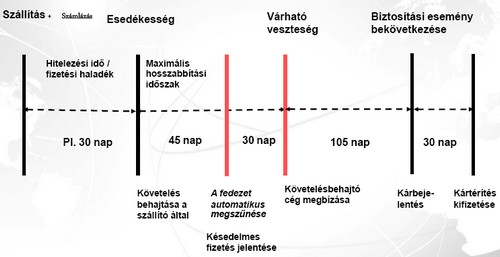

A vállalkozások a válság alatt mindent megtettek a túlélés érdekében: leépítéseket hajtottak végre, költségeket csökkentettek, új piacokat kerestek. Azonban az alkalmazkodási kényszer ellenére felélték tartalékaikat. "Elérhető piaci finanszírozási lehetőségek hiányában a vállalkozások szállítói hiteleket vesznek igénybe, azaz inkább késedelmesen fizetnek beszállítóiknak. Sajnos ez tovább növeli a körbetartozások arányát, és hosszú távon a szállítók elvesztéséhez vezethet" - állítja Vanek Balázs. Jelenleg Nyugat-Európában egy eurónyi banki hitelre négy eurónyi szállítói hitel jut, azonban Magyarországon a szállítói hitelek összege körülbelül a tízszerese a rendszerben lévő banki hiteleknek.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Pedig a kilábalás kezdetén szükség volna hitelekre, azonban éppen a beépített biztonsági szabályok - előző évi, azaz 2009. évi mérlegek - miatt sem a bankok, sem a hitelbiztosítók nem bírálják el kedvezőbben a kölcsön- vagy limitemelési igényeket. Vanek Balázs úgy látja, hogy szektorálisan kell kezelni a fedezetvállalási politikát: azaz például az acél- és autóiparban igen rossz eredmények születtek tavaly, azonban az idén már megindult némi növekedés. Így ha a bankok és a hitelbiztosítók nem akarják megfojtani a cégeket, akkor az aktuális likviditási helyzetet kell nézni, nem csak a tavalyi adatokat; Magyarországon a jelenség mintegy 15 ezer céget érinthet. A reálgazdasági felfutás megjelenése a mérlegekben ugyanis akár 2-3 évbe is telhet. Emellett az Atradius arra készül, hogy a korábban pozitív limitlistát állít össze, azaz újra értékeli azokat a vállalatokat, amelyekre a válság miatt korábban törölte a fedezetet, azonban mégis megbízható vevőnek bizonyultak.

Ebben a helyzetben természetesen fontos a megfelelő követeléskezelés is, hiszen a fizetési késedelem időtartamának növekedésével egyre nő a nemfizetés kockázata. Magyarországon átlagosan 60 nap telik el a számla lejárta és a tényleges kifizetés között. A felszámolási eljárás pedig Magyarországon egy alig járható út: míg Nyugat-Európában a kintlévőségek 13-14%-ához jut hozzá a szállító az eljárás lezárása után, Magyarországon ez az arány mindössze 0,1% körül mozog. Ezért a vállalkozások szempontjából fontos a hatékony követeléskezelés, és a hitelbiztosítások megkötése, hangsúlyozza Vanek Balázs. Tavaly az Atradius a kifizetetlen számlák összegének 50-70%-át hajtotta be. Az Atradius igazgatója szerint a fizetésképtelenségi eljárások számának megugrását okozhatja az idén, hogy a mérlegeket az idén már csak elektronikusan lehet leadni, aki nem teszi, ott az adószám visszavonását kezdeményezi az APEH. Tavaly pedig 190 ezer magyar vállalkozás nem adott le beszámolót.

Egy másik vállalkozási szerkezet rajzolódik ki Magyarországon, mint öt évvel ezelőtt.

Most azok kaphatnak értesítőt, akiknek ötezer forintnál több tartozásuk vagy ezer forintnál több túlfizetésük van, és idén még nem kaptak késedelmi pótlékról szóló tájékoztatást.

Életének 85. évében elhunyt a legendás borászmérnök, a híres hazai szőlőbirtok alapítója és a magyar bor- és pezsgőkultúra meghatározó személyisége.

A gyárbezárás szinte mindenkit váratlanul ért, a helyi beszámolók és a polgármester megerősítése szerint még a cégvezetés is csak az utolsó pillanatban értesült a döntésről.

A Magyar Telekom összes bevétele 0,8 százalékkal, adózott eredménye 0,5 százalékkal nőtt a második negyedévben 2025 azonos időszakához képest.

A vállalat ezúttal elismerte a jogsértést, és együttműködött a hivatallal - az ügy előzményei három évre nyúlnak vissza.

Jelentősen javult a családi vállalkozások hangulata Magyarországon.

A hatóság ugyanakkor négy hónapos türelmi időt biztosít, így 2026. december 31-éig nem szab ki bírságot az esetleges hibák miatt.

A tőzsdén már tisztán kirajzolódnak az áprilisi kormányváltás gazdasági hatásai.

A szakemberek egyebek mellett azt vizsgálják, hogy a vállalkozások eleget tesznek-e tájékoztatási kötelezettségüknek.

A különadó az elmúlt években több ágazat, köztük az olajipar, a vegyipar és az építőanyag-gyártás szereplőit is érzékenyen érintette.

A céghálózat népszerű hazai televíziós műsorok gyártásában volt érdekelt, és az adózásra is sajátos forgatókönyvet talált ki.

Az ellenőrzések a nyári szezon legforgalmasabb helyszíneire koncentráltak, az ellenőrzött egységek 20 százalékánál higiéniai hiányosságot tapasztaltak.

A Magyar Kereskedelmi és Iparkamara fogyasztóvédelmi jogi tanácsadással segít a kis- és középvállalkozásoknak megelőzni a költséges jogsértéseket.

A 15 hektáros területen elhelyezkedő, több mint 21 ezer panelből álló rendszer hálózati csatlakozása idén ősszel várható.

A laboratóriumi elemzések rámutattak, hogy a címkéken szereplő adatok sokszor jelentősen eltértek a valóságtól.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

Az iskolakezdés sokunk számára az új füzetek illatát és a frissen megtöltött tolltartót idézi fel. Vannak azonban családok, ahol ez az időszak inkább a számolgatásról és a lemondásokról szól.