A Magyar Telekom összes bevétele 0,8 százalékkal, adózott eredménye 0,5 százalékkal nőtt a második negyedévben 2025 azonos időszakához képest.

Az idei évre várható recesszió következtében számos vállalkozás 2009. évre várható eredménye nem éri el az előző évi számokat. Így lehetetlenül magasnak tűnhetnek a korábbi időszak alapján fizetendő adóelőlegek is, melyek kifizetése a likviditást is erősen befolyásolja. A törvény lehetőséget ad az adóelőlegek módosítására, amennyiben az aktuális évi adófizetési kötelezettség - a vállalkozás megalapozott számításai szerint - nem éri el az adóelőlegek összegét - emelte ki Kalocsai Zsolt, az RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. vezérigazgatója.

Törvényesen spórolhatunk az adóelőlegeken!

A vállalkozások a pénzügyi válság hatásai miatt likviditásuk megőrzése érdekében megszorító intézkedésekre kényszerülhetnek. A létszámleépítés, a rövidített munkahét, a termelés átmeneti leállítása, az ez évre tervezett beruházások elhalasztása mellett az adóelőlegeken is 'spórolhatnak' a társaságok, amennyiben ez évi eredményük ezt alátámasztja.

"A gazdasági társaságok életében a likviditást erősen befolyásoló tényezőt jelentenek a korábbi üzleti évek teljesítményei alapján fizetendő adóelőlegek"- emelte ki Kalocsai Zsolt, az RSM DTM Hungary Zrt. vezérigazgatója.

Számos adózó számára a 2009. évi várható eredmények tükrében lehetetlenül magasnak tűnhetnek a korábbi időszak adatai alapján kiszabott adóelőlegek, hiszen a működés finanszírozása során minden forintnak megvan a helye. A megelőző lezárt üzleti évre vonatkozó adókötelezettség az alapja a társasági adó, a társas vállalkozások különadója, az innovációs járulék, a helyi iparűzési adó és a vállalkozók kommunális adója esetében az idén fizetendő adóelőleg megállapításának.

"A törvény ugyanakkor lehetőséget ad arra, hogy az adózó kérje az adóelőlegek módosítását, amennyiben számításai szerint adófizetési kötelezettsége nem fogja elérni a fizetendő adóelőlegek összegét - összegezte Kalocsai Zsolt. Az elmúlt évben a szolgáltatási szektorban működő vállalkozások egy részénél már realizálódott az árbevétel mérséklődése, sok adózónál ez a jelenség a 2009. évet érinti majd első ízben. Az idei évben a szolgáltatási szektoron belül a pénzügy, ingatlanügyek és gazdasági szolgáltatást nyújtó vállalkozások esetében, illetve az éven belül is ciklikusan teljesítő építőipari ágazatban jelenthet nagy nehézséget a magasabb bázison alapuló adókivetések teljesítése."

Adóelőleg mérséklés - csak megalapozott indokokra támaszkodva

A vállalkozásnak az adóelőleg mérséklési kérelmében be kell mutatnia, hogy a rendelkezésére álló információk és becslései alapján:

• várhatóan hogyan alakulnak az üzleti évben gazdasági tevékenységének azon adatai, melyeket az adó számítása során figyelembe kell venni,

• másrészt számszakilag le kell vezetnie a várható adókötelezettség kalkulációját.

Az adóhatóságok a kérelemmel érintett adónemet meghatározó tényezők függvényében általában:

• az üzleti év tervezett eredmény-kimutatásának,

• az esetlegesen alkalmazásra kerülő korrekciós tényezők és adókedvezmények összegének,

• valamint társasági adó tekintetében a jövedelem-(nyereség-) minimum számításának bemutatását várják el az adózóktól.

Mivel az érvrendszer a gazdálkodást érintő alapinformációkra támaszkodva készül el - mely minden adónemre hasonló hatással van -, célszerű az adóelőleg módosítást több adónemben egyszerre kérvényezni. Az illetékes adóhatóság a kérelemről annak megérkezésétől számított harminc napon belül dönt.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

A válság következményei a tapasztalatok szerint inkább iparág specifikusan érintik a vállalkozásokat, méretüktől függetlenül. Az üzleti év elején - amikor még kevés tényadat áll az adózók rendelkezésére -, körültekintően kell dönteni a mérséklés nagyságáról, összegéről, hiszen az adóhatóság maximum 20%-ig terjedő mulasztási bírságot szabhat ki, ha a mérséklés következtében az adóelőlegek éves összege alacsonyabb lesz a tényleges adókötelezettségnél.

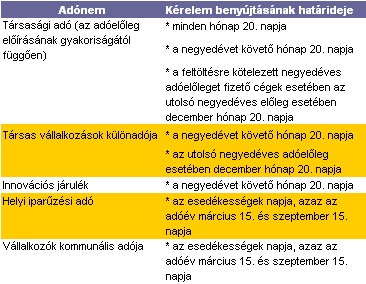

Mikor lépjen az adózó?

A vállalkozások a még esedékessé nem vált adóelőlegek mérséklését, vagy törlését kérhetik, legkésőbb az esedékesség napjáig. Az egyes adónemek tekintetében ez az alábbi határidőket jelenti:

Az adóelőleg esedékességétől számított nyolc napon belül pedig igazolási kérelmet terjeszthet elő az adózó, ha önhibáján kívül mulasztotta el a jogszabályban előírt határidőt. Egyéb esetben a kérelem határidőn túl történő benyújtása esetében nincs mód az adóelőleg mérséklésére.

A legfontosabb adónemekben a Pénzügyminisztérium által tervezett bevételek januárban és februárban a terveknek megfelelően alakultak, de azt már a minisztérium is elismerte, hogy az elfogadott költségvetés bevételei várhatóan elmaradnak majd az előirányzattól. Véleményünk szerint a válság mélyülő hatására a bevételek tényleges alakulása az év további részében már jelentősen el fog térni a tervszámoktól. "A GDP visszaesés a második félévben komoly hatással fog megjeleni az adóbevételekben, gondoljunk csak a társasági adóra, melynek a döntő része decemberben folyik be" - figyelmeztet Kalocsai Zsolt.

A Magyar Telekom összes bevétele 0,8 százalékkal, adózott eredménye 0,5 százalékkal nőtt a második negyedévben 2025 azonos időszakához képest.

A vállalat ezúttal elismerte a jogsértést, és együttműködött a hivatallal - az ügy előzményei három évre nyúlnak vissza.

Jelentősen javult a családi vállalkozások hangulata Magyarországon.

A hatóság ugyanakkor négy hónapos türelmi időt biztosít, így 2026. december 31-éig nem szab ki bírságot az esetleges hibák miatt.

A tőzsdén már tisztán kirajzolódnak az áprilisi kormányváltás gazdasági hatásai.

A szakemberek egyebek mellett azt vizsgálják, hogy a vállalkozások eleget tesznek-e tájékoztatási kötelezettségüknek.

A különadó az elmúlt években több ágazat, köztük az olajipar, a vegyipar és az építőanyag-gyártás szereplőit is érzékenyen érintette.

A céghálózat népszerű hazai televíziós műsorok gyártásában volt érdekelt, és az adózásra is sajátos forgatókönyvet talált ki.

Az ellenőrzések a nyári szezon legforgalmasabb helyszíneire koncentráltak, az ellenőrzött egységek 20 százalékánál higiéniai hiányosságot tapasztaltak.

A Magyar Kereskedelmi és Iparkamara fogyasztóvédelmi jogi tanácsadással segít a kis- és középvállalkozásoknak megelőzni a költséges jogsértéseket.

A 15 hektáros területen elhelyezkedő, több mint 21 ezer panelből álló rendszer hálózati csatlakozása idén ősszel várható.

A laboratóriumi elemzések rámutattak, hogy a címkéken szereplő adatok sokszor jelentősen eltértek a valóságtól.

A tejpiaci válsághelyzet kezelése érdekében 100 százalékos, illetve 70 százalékos mértékű kamattámogatást hirdetett Bóna Szabolcs

Júliusban tovább javult a hazai fogyasztók és az üzleti szféra hangulata, aminek köszönhetően a GKI konjunktúraindexe négy és fél éves csúcsra emelkedett.

A magyar hitelintézet története eddigi legnagyobb európai felvásárlását hajtja végre, amellyel belép az euróövezetbe, és kiterjeszti jelenlétét a balti piacra.

A törvényjavaslat jelentős strukturális és személyi változásokat is tartalmaz.

Az elemzők szerint a hangulat megfordult a technológiai óriással kapcsolatban, amelyet korábban lemaradónak tartottak a mesterséges intelligencia versenyében.

A miniszter hangsúlyozta, hogy a társadalom mindig súlyos árat fizet, ha a külföldi befektetők rövid távú érdekei és a politikai kampányok felülírják a szakmai szempontokat.

A saját márkás termékek népszerűsége töretlen.