Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

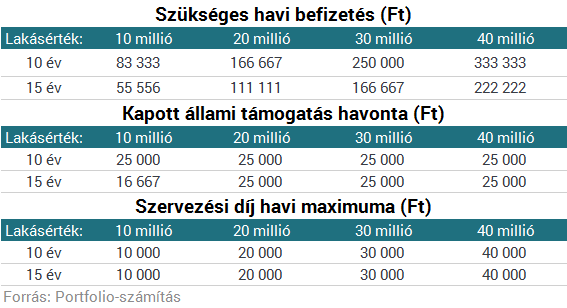

Megjelent a nemzeti otthonteremtési közösségek (NOK) részleteit szabályozó végrehajtási rendelet. A jogszabály talán legérdekesebb pontja, hogy a NOK-ot szervező cégek havi 10-40 ezer forintot is elkérhetnek szervezési díjként a tagoktól. Ez azt jelenti, hogy a legalább 25 milliós lakásra gyűjtő tagok esetében akár az állami támogatás teljes összegét is lenyelheti a szervező cég.

Bár nem minősül pénzügyi szolgáltatási tevékenységének, és az Országos Betétbiztosítási Alap védelmét sem fogják élvezni a tagok, az MNB fogja felügyelni a NOK-ok és az őket szervező cégek működését. Részletesen szabályozza ezt a tegnapi dátummal megjelent végrehajtási rendelet, csakúgy, mint az engedélyezési szabályokat, a nyilvántartásba vételt, a közösségek gazdálkodását, tagtoborzását és megszűnését, és így tovább. Eldőlt, hogy NOK-os befizetést csak az igazolt jövedelem 50 százalékáig lehet vállalni, ellenőrizni fogják ugyanis a tagok fizetőképességét. Ha valaki nem fizet, 20 százalékos csökkentést kérhet, de ha így is képtelen fizetni, kizárhatják a közösségből.

Az alábbi táblázatban kiszámoltuk, hogy ez mit jelent az elérhető 30 százalékos állami támogatáshoz képest (fontos, hogy állami támogatás csak "megbízható szervező" által szervezett NOK-ban kapható, lásd alább). Egy 10 évig élő közösségben összegyűjtött 10 millió forinthoz például

Az április közepén kihirdetett NOK-törvényből az is kiderült, hogy ha valaki NOK-ot akar szervezni, akkor olyan igazgatósági tagot is be kell szerveznie, aki korábban fogyasztói csoportot szervező cégnél dolgozott, és ezt számára a korábbi cége igazolni is hajlandó. Korábbi sajtóhírek szerint a Nyéki Zoltán vállalkozóhoz kötődő Carion és a Poligrupo az a két cég, amelyek jelenleg a szervezői kritériumoknak megfelelhetnek, vagyis az ő beleegyezésük nélkül valószínűleg senki sem lesz képes Magyarországon NOK-ot indítani.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Nem éri meg túl magas áron meghirdetni az ingatlant, még akkor sem, ha az eladó később alkura számít.

Szombatig tart a társadalmi egyeztetés arról a kormányzati javaslatról, amely a vármegyéket ismét megyékre, a főispánokat pedig kormánymegbízottakra nevezné át.

Elszámoláshoz kötné a 100 ezer forintos iskolakezdési támogatást Pilis polgármestere.

Bár a kínálat országosan enyhén szűkült, az árak tovább emelkedtek, így a megyei jogú városok többségében a négyzetméterárak már átlépték az egymillió forintos határt.

A tolvajokat térfigyelő kamerák segítségével azonosították és követték nyomon, az eltulajdonított holmikat pedig visszaadták a tulajdonosnak.

Ezen a héten az ország tizenegy vármegyéjének 151 településén, valamint két budapesti kerületben folytatódik a földi kémiai szúnyoggyérítés.

Bár 40 fokos rendkívüli forróságra nem kell számítani, a hőmérséklet ismét 32–37 fokig emelkedik, és országos csapadék sem várható az elkövetkező időszakban.

A dél-magyarországi térség piacát a nagyszabású ipari beruházások, az új egyensúlyt kereső lakáspiac, illetve az ipari és logisztikai ingatlanok iránti érdeklődés határozza meg.

A meghiúsult rákosrendezői mini-Dubaj-beruházás miatt kiürített egykori MÁV-lakásokat tömegesen lepték el az önkényes lakásfoglalók

Változékony időre számíthatunk ma: a napsütéses időszakokat felhősödés, valamint elszórt záporok és zivatarok szakítják meg, miközben a nappali csúcshőmérséklet 26 és 31 fok között alakul.

Továbbra is Tihany számít a legdrágább településnek, a második helyre némiképp meglepetésre Balatonszemes lépett elő, megelőzve Siófokot.

Kié a közterületen álló gyümölcsfa termése, és leszedheti-e bárki a házak előtt érő meggyet, cseresznyét vagy szilvát?

Az eladók többsége még mindig átmeneti problémának tekinti a tó ökológiai válságát, ezért a tóparti lakások és nyaralók árai továbbra is magasak.

Éves összevetésben is jelentős lassulás látható, hiszen 2026 első negyedévében az áremelkedés mértéke 9,2 százalékra mérséklődött.

A hosszan tartó hőségben szinte megállás nélkül működnek a légkondicionálók, ami a régi elektromos hálózattal rendelkező ingatlanokban komoly kockázatot jelenthet.

Jönnek a nyári hullócsillagos éjszakák! A hónap végén két meteorraj gyakorisági maximumát is megfigyelhetjük.

A Somogy Vármegyei Rendőr-főkapitányság nyomozói rövid időn belül azonosították és elfogták a férfit.

Nagyrészt leállt a magyar építőipar június utolsó napjaiban, miután a 40 fokot közelítő, helyenként meghaladó hőségben több kivitelező is hazaküldte dolgozóit.

A tarja mellé zöldség és vegán burger is kerül: átalakulóban a grillszezon.

A Gránit Bank friss elemzése szerint a Z generáció számára a feltétel nélküli díjmentesség, a virtuális bankkártya és a piaci középárfolyamon történő devizaváltás jelentik a legnagyobb vonzerőt bankszámla-választáskor.