Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

A gazdasági folyamatok láttán sokakban merülhet fel a kérdés, vajon érdemes-e euróban tartani a pénzünket. Bár az euróbetét vonzereje a kamatláb miatt egyre csökken, ennek ellenére bizonyos esetekben a deviza továbbra is sokat ér, főként, ha megfelelően kezeljük. Éppen ezért a Pénzcentrum.hu, mint ahogy azt olvasóink már megszokhatták ismét összegyűjtötte a magyarországi pénzintézetek euróbetét konstrukcióit. Az összeállításnak köszönhetően a hosszabb és a rövidebb időtávban gondolkodó ügyfelek is találhatnak számukra megfelelő ajánlatot. Összehasonlító táblázatunkat a cikk végén találod.

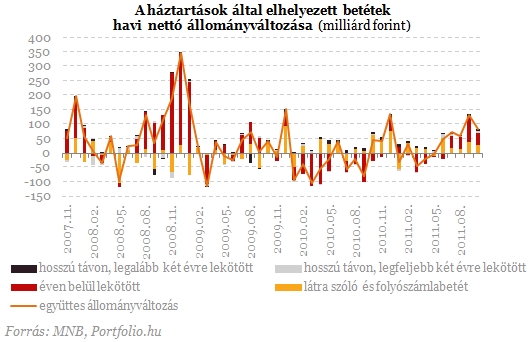

A háztartások betétállománya már ötödik hónapja emelkedik, legutóbb 82,6 milliárd forinttal. Októberben a háztartások betétállománya 7620,9 milliárd forintról 7703,6 milliárdra nőtt. Mondhatjuk, hogy a végtörlesztések ellenére, hisz ez az előzetes jóslatok szerint csökkentené a lakosság betétállományát, annál is inkább, mert a betétek a likvidebb megtakarítások közé sorolhatók. Az éven belül lekötött betétek mutatták ezúttal is a legnagyobb, 40,6 milliárd forintos növekedést, de a látra szóló és folyószámlabetétek volumene is 29,2 milliárd forinttal nőtt.

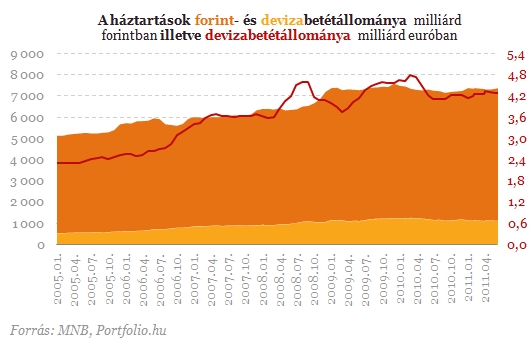

Érdekes tendencia, hogy vélhetően a forint gyengülésének hatására továbbra is csökkenést mutat a devizabetétek állománya a forintbetétek javára. A statisztikák szerint a devizabetétek aránya a teljes állományon belül 14,9 százalékról 14,3 százalékra csökkent, igaz, a betétek "forintosítása" nem volt már olyan magas, mint szeptemberben. Akkor a devizabetétek állománya tranzakciós alapon három éve nem látott mértékben csökkent. Az összefüggés az euró árfolyama és a devizabetétek tranzakciói között egyértelmű: gyenge árfolyam mellett csökken a devizabetétek állománya (realizálják a betétesek az árfolyamnyereséget), erős árfolyam mellett pedig nő (a forint gyengülésére számítanak).

A forint szeptember elejétől november közepéig csaknem 15 százalékkal a 317-es szintig zuhant az euróval szemben részben az eurózóna adósságválsága miatt kedvezőtlen befektetői környezet, részben a magyar kormány hitelességet és pénzügyi stabilitást romboló lépései hatására - monta el a Pénzcentrum.hu-nak Weinhardt Attila, a Portfolio.hu elemzője. Eközben az állampapír aukciók "akadoztak", így a feszült pénzügyi környezetben kényszerült újra nyitni a kormány a Nemzetközi Valutaalap (IMF) felé. Ez a 180 fokos fordulat, az 50 bázispontos magyar jegybanki kamatemelés és az egyébként javuló külpiaci hangulat összességében határozott forinterősödést okozott december elejére, az euróval szembeni jegyzések a 300-as szint körülig süllyedtek.

Továbbra is kérdéses azonban, hogy az eurózóna adósságválságára gyorsan (már az e heti uniós csúcstalálkozón) hathatós megoldást tudnak-e találni a nemzetközi döntéshozók, és az is kérdéses, hogy mikor és milyen formában tud megállapodásra jutni a magyar kormány az IMF-fel. Ezek a bizonytalanságok a következő hetek során újbóli forintgyengülést, további leminősítést és folytatódó magyar jegybanki kamatemelést is hozhatnak (a jelenlegi 6,5 százalékos alapkamat 7 százalék fölé is emelkedhet az év elején) - véli Weinhardt Attila. Mint elmondta, eközben a romló gazdasági helyzetben az eurózónában további kamatcsökkentés várható 1 százalékra, illetve néhány hónapos távon 1 százalék alá.

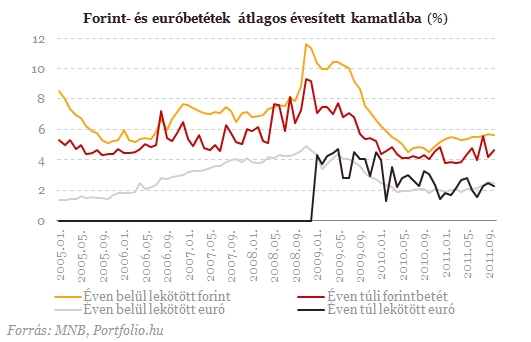

Mindez azt jelenti, hogy az euróbetét vonzereje a kamatláb miatt egyre csökken (ezt támasztják alá a korábban vázolt statisztikák is), ugyanakkor aki korábban (erősebb forint mellett) váltotta pénze egy részét euróra, most egyre inkább örülhet a 300 körüli, illetve a feletti euróárfolyam láttán. Mivel a kormány és az IMF közötti megállapodás konkrét bejelentéséig, illetve az eurózóna adósságválságának átfogó rendezéséig továbbra is kialakulhatnak forintgyengülési hullámok, ezért egyelőre az euróban lévő megtakarításnak csak egy része kapcsán érdemes megfontolni az átváltást - tanácsolja az elemző. Véleménye szerint, aki forintalapú betéti megtakarításban gondolkodik, a következő hetek-hónapok során a jelenleginél is magasabb betéti kamat akciókkal l találkozhat, s így érdemes lehet kivárni. Aki esetleg aggódik a magyar bankok stabilitása miatt, azoknak nem szabad elfeledkezni többek között arról, hogy az Országos Betétbiztosítási Alap bankonként és betétesenként 100 ezer euróig biztosítja az elhelyezett megtakarításokat.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

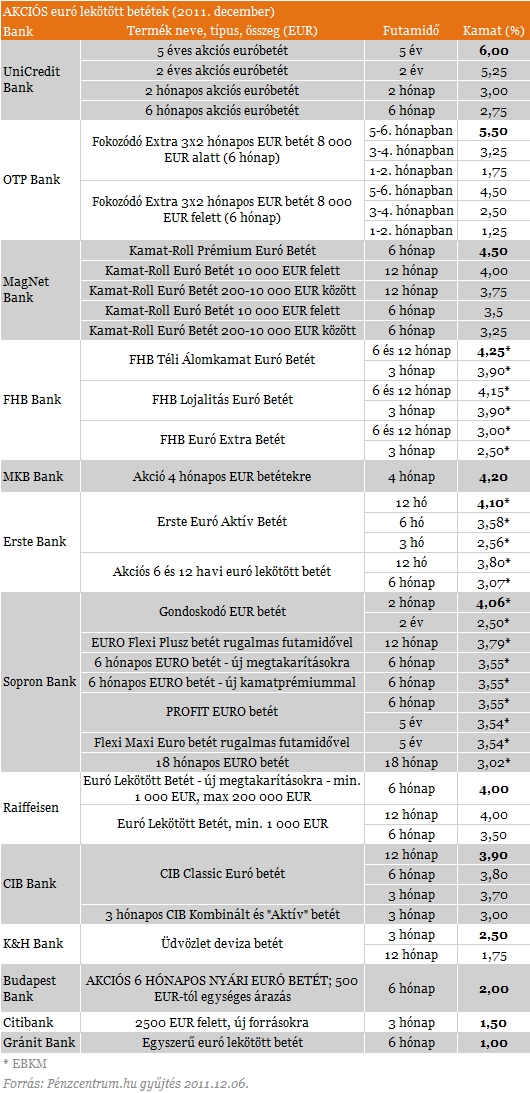

A bankok kínálatában található különböző euró betét konstrukciók azt mutatják, hogy egyre több az akciós ajánlat. Legutóbbi euróbetét körképünkhöz képest akad bőven változás a kínálatban, s bár sok konstrukciónál a futamidő végén várható kamatláb nem változott, s akadnak melyek csökkentek is, általánosságban mégis inkább kamatemelés volt megfigyelhető - bár ez főként az év végi akcióknak, illetve annak köszönhető, hogy a végtörlesztés miatt egyre több forrást kényszerülnek bevonni a pénzintézetek. Természetesen - mint azt korábban is megszokhattuk - néhány új euró alapú befektetési formával is bővült egyes bankok portfoliója.

Természetesen az akciós kamat megszerzését a legtöbb esetben különböző feltételekhez kötik. Sok esetben csak friss betétekre jár kiemelt kamat, és egyes bankok a pénzintézetnél vezetett számlára érkező rendszeres jövedelmet, valamint a bankszámlához tartozó kártyahasználatot is elvárják a biztonságos extra hozamért cserébe. Akadnak konstrukciók, melyeknél értékpapírokkal kell kombinálni lekötésünket, s vannak olyan konstrukciók is melyeknél egy rövid futamidejű és egy hosszú lejáratú betétet kell elhelyeznünk egyszerre az extra hozamért cserébe. Érdemes lehet még megjegyezni, hogy számos pénzintézetnél mindenképp érdemes kivárni a választott futamidő végét, ugyanis a lejárat előtt feltört lekötés esetén a pénzintézetek sok esetben a kamatot nem írják jóvá.

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A vagyonadó bevezetése a kormány egyik kiemelt választási ígérete volt, a részletszabályok kidolgozása jelenleg is zajlik.

A globális részvénypiacok legfontosabb kérdése jelenleg az, hogy érdemes-e megtartani vagy megvásárolni a mesterségesintelligencia-láz által hajtott félvezetőgyártók részvényeit.

A részvénypiac forgalma 20,3 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest, a Mol papírjanak árfolyama történelmi csúcsot ért.

Sokan álmukból felkelve is rávágják, hogy a gyermek mellett a házastárs is törvényes örökösnek számít.

A világ egyik legnagyobb cukorgyártója lehet a következő időszak egyik érdekes befektetési sztorija.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.