A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

Még ne írjuk le a bankbetéteket, hiszen most is találunk néhány jobb ajánlatot a bankokban! Év vége felé sokan gondolják úgy, hogy inkább félreteszik az ilyenkor ajándékra szánt összeget, például egy nagyobb családi nyaralásra. Hova tegyem a pénzem, ha nem akarom évekre lekötni?

A héten sorra bemutattuk a kevésbé ismert megtakarítási formákat, mint a befektetési alap, kötvény és jelzáloglevél. De azért nem akarunk elfelejtkezni a betétekről sem, bár az alacsony kamatok miatt inkább csak azokat a rövidtávú megtakarításainkat tartsuk itt, melyekhez könnyen, akármikor hozzá szeretnénk férni.

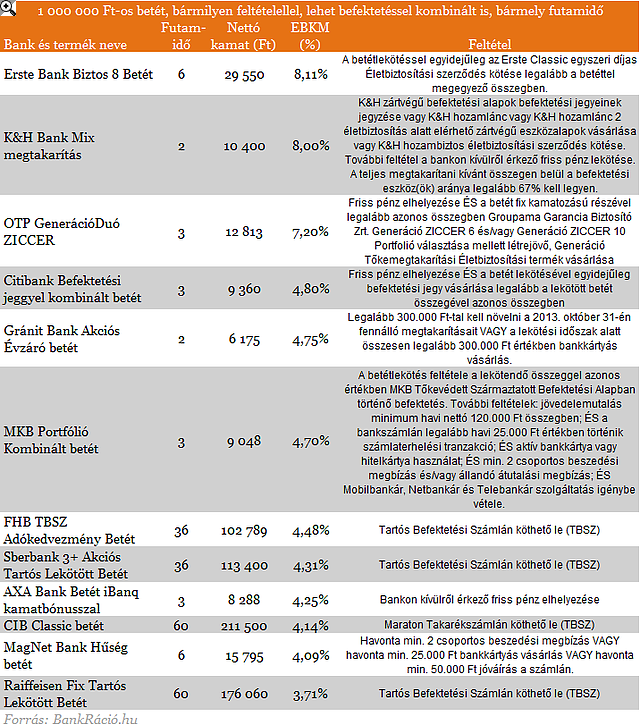

Ráadásul, ha most kezdünk el egy magasabb hozamot ígérő megtakarítás után nézni, akkor a betétünk kamatát is növelhetjük. Több bank kínál különböző kombinált megtakarítást, melynek lényege, hogy egy magasabb betéti kamattal csábítja az ügyfeleket egy hosszabb távú befektetéshez.

Több ilyen kombinált betét is van most a piacon, amely 8 százalékos hozamot ígér. De ne felejtsük el, hogy a kiemelkedő hozamhoz, egy nagyobb összeget hosszú távon is a banknál kell hagyni egy befektetési alapban, biztosításban, vagy amit a feltétel épp előír. A kombinált betétek esetén a teljes megtakarítás hozamával és kockázataival számoljunk, ne tévesszen meg bennünket az akciós kamatoknál is sokszor kedvezőbb rövid lejáratú rész hozama!

Az adatokat a BankRáció.hu betétkalkulátorábólnyertük, ahol te is kereshetsz a haza nagyobb és kisebb bankok termékei között, méghozzá személyre szabottan.

Ha a kombinált betétekkel járó hosszú távú megtakarítást nem akarjuk vállalni, akkor érdemes körülnézni az akciós TBSZ számlák között. Az FHB-nál feltételek nélkül is találunk 4,48 százalékos kamatot. A 3 évnél hamarabb feltört TBSZ számlák esetén is megkapjuk ezt a kamatot, de be kell fizetnünk a kamatadót, ami 16 százalék. Erről bővebben korábbi cikkünkben.

Az "új" pénz

JÓL JÖNNE 5 MILLIÓ FORINT?

Amennyiben 5 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 105 779 forintos törlesztővel az UniCredit Bank nyújtja (THM 10,27%), de nem sokkal marad el ettől a Raiffeisen (THM 10,35%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

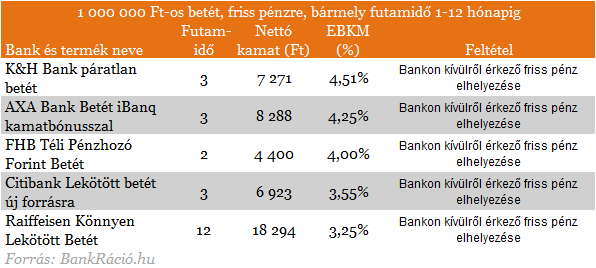

Az egyik legismertebb trükk, hogy a bankok csak a friss pénzre fizetnek magasabb kamatot, pár évvel ezelőtt még a bankok jó része kevesebbet adott a már régóta ugyananott lekötött megtakarításokra, ám azóta a régi, megmaradó ügyfeleknek is egyre több helyen kínálnak a lojalitásukat díjazó akciós betéteket. Ezzel számolva és a tranzakciós illetéket is figyelembe véve már nem érdemes a fordulónapok között utalgatni a pénzeket, ehelyett meg kell keresni a pont a lojalitást elváró, kedvező hozamú konstrukciót.

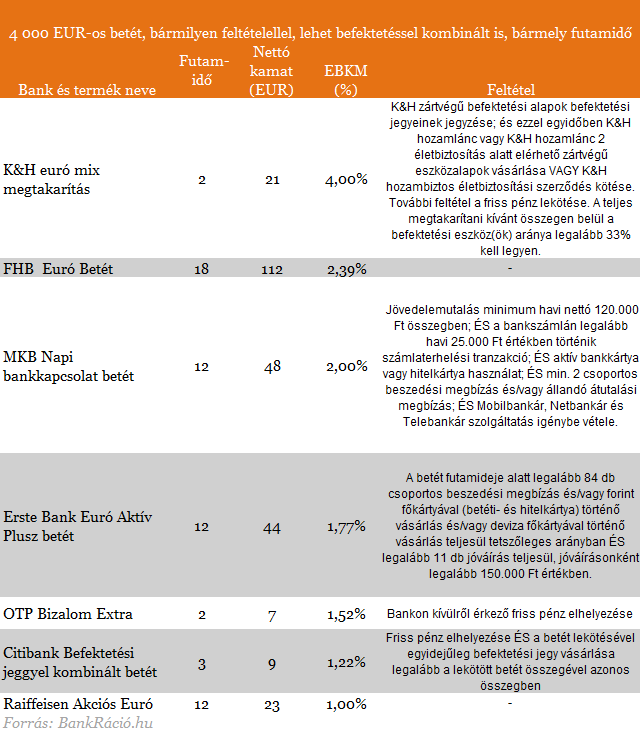

Jelenleg épp nagyon gyenge a forint így most nem biztos, hogy a legjobb ötlet euróra váltani és abban kamatoztatni a pénzünk, de aki további forintgyengülésre számít, annak érdemes átbogarászni az eurós táblázatunkat is. Itt is szép számmal találni kombinált megoldásokat. Azt is meg kell jegyeznünk, hogy a kisebb bankokban vagy takarékokban találunk akár 4,7 százalék körüli kamatokat is, szintén méghozzá feltétel nélkül. Ahogy olvasóink megszokták, most csak a legnagyobb bankok kínálatát mutatjuk be, hiszen ezek rendelkeznek országos lefedettséggel.

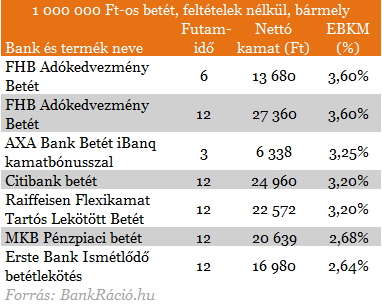

Összefoglalva tehát: még mindig lehet találni magas kamatokat a betétek között, bár ehhez egyre több feltételnek kell megfelelni. Érdemes megnézni a TBSZ kínálatot is, hiszen ezzel semmiképp sem veszíthetünk. Ezek a megtakarítások az átlagnál jóval magasabb kamatot kínálnak, s szükség esetén hozzá fel is törhetőek. Az utolsó táblánkban ezeket az átlagkamatokat mutatjuk. Feltételek nélkül "csak" 2-3 százalék kamat jár a pénzünkért cserébe.

A megkérdezett 18-35 éves fiatalok háromnegyede már gondolkodik a nyugdíj kérdésén, csaknem a felük tudja, hogy fiatalon kellene elkezdeni a megtakarítást

Koczka Gergely biztosítási specialista szerint külföldön sokkal kiforrottabb a sportbiztosítási piac az itthoninál, de ennek régre visszanyúló kulturális hiányosságai vannak. Interjú.

Bár 2026 első negyedévében tovább nőtt az önkéntes nyugdíjpénztári tagok száma, a kezelt vagyon stagnálása miatt az egy főre jutó átlagos megtakarítás enyhén csökkent.

Egyre több magyar kerül olyan élethelyzetbe, amikor nincs biztosítási jogviszonya, mégis szeretné növelni a későbbi nyugdíját vagy megszerezni a hiányzó szolgálati időt.

A Magyar Nemzeti Bank első negyedévi adatai szerint a magyar háztartások több mint 20 ezer milliárd forintot tartanak készpénzben és látra szóló bankbetétekben.

Az arany és az ezüst árfolyama egyaránt kulcsfontosságú lélektani határok körül ingadozik.

A részvénypiac forgalma 29,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Minden ötödik magyarnak egy hónapra, vagy még kevesebb időre elegendő tartaléka van.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

Rózsahegyi Zsanettet, a Láng Negyed projektvezetőjét a barnamezős beruházásról kérdeztük.

Így dolgoznak a félautomata rendszerek a háttérben.

Akár a nyaralásra készülsz, akár a nyári szünetet szeretnéd egyszerűbben és kedvezőbben megoldani, most érdemes figyelni a SPAR új kuponakciójára.