Az Európai Bizottság egy 2027 első negyedévére tervezett jogszabálycsomaggal reformálná meg az uniós bankszektort.

A bankok 2016 év júliusában érvényes kondíciós listáinak díjai alapján megállapítható, hogy bankok között egyre erősebb a verseny Magyarországon. A nagyobb pénzintézetek újabb csomagokkal rukkoltak elő, és az eddigieknél kedvezőbb feltételeket kínálnak ügyfeleiknek. Mindezek mellett a bankok között megfigyelhető nagyságrendi különbségek továbbra is megmaradtak. Ezért továbbra is érdemes körülnézni a piacon, s a saját pénzügyi szokásainknak megfelelő számlát választani, ezzel jelentős összegek takaríthatóak meg. Érdemes szem előtt tartani, hogy bizonyos számlacsomagok esetében a kedvezmények igénybevételére feljogosító feltételrendszerek bonyolultak, ezért számlanyitás előtt célszerű ezeket tisztázni, a banki hirdetményeket alaposan áttanulmányozni - hívja fel a figyelmet a Bankárképző félévente megjelenő, a lakossági bankszámlák költségeit összehasonlító elemzése.

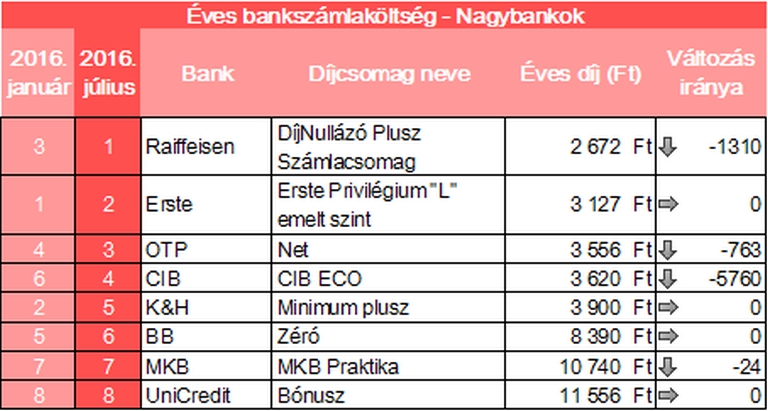

Nagybankonként vizsgálva megállapítható, hogy a tavalyi három bank mellé (Erste, K&H és OTP Bank), amelyek minden ügyféltípusnak költségeiben versenyképes bankszámlákat kínálnak, felsorakozott a CIB Bank is egy igencsak kedvező számlacsomag, a CIB ECO bevezetésével. A legtöbb bank esetében, ha kis mértékben is, de csökkenés figyelhető meg az éves költségekben, amely alapvetően a tranzakciós- és kártyadíjak mérséklődésének, illetve az új számlacsomagok bevezetésének köszönhető. A fent kiemelt négy bankon kívül a többi nagybank csak bizonyos ügyfélszegmensekben kínál kedvezőbb költségű számlákat, így például a Budapest Bank a prémium ügyfeleknek, az MKB pedig az egyetemistáknak.

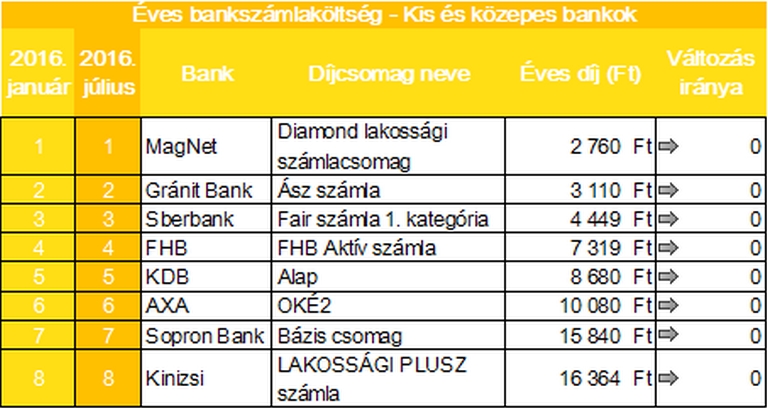

A kis- és közepes bankok esetében a MagNet, a Gránit és a Sberbank mellé megjelent a Sopron Bank is, versenyképes csomagot kínálva alacsony számlaforgalmú ügyfeleinek. A MagNet Bank esetében torzító tényező lehet, hogy a számlavezetési díja becsületkassza jellegű , így havi költsége terjedhet nullától akár ezer forintig is. Bár egyes kisebb bankok a nagybankoknál jóval olcsóbb számlacsomagokat kínálnak, de ez mégsem általánosan jellemző, sőt sokszor azoknál drágábbakat is találhatunk. Fontos megjegyezni, hogy ezen intézmények közül nem mindegyik rendelkezik országos lefedettséggel, illetve jelentős fiókhálózattal, így a bankszámlaválasztásnál ezt is érdemes mérlegelni.

Ebbe a szegmensbe tartoznak azok az ügyfelek, akik alacsonyabb jövedelemmel rendelkeznek, és csak ritkán használják bankjuk szolgáltatásait. Az elmúlt év során javarészt stagnáló banki költségek most csökkentek. A bevezetőben is említett CIB Bank új számlacsomagjának rendkívül kedvező feltételének és az ingyenes számlavezetési díjnak köszönhetően az élbolyba került. Ehhez mindössze a mindenkori nettó minimálbérnek megfelelő összegű jóváírásnak kell érkeznie havonta számlánkra. Az OTP Alap számlacsomagja az éves kártyadíj mértékét tovább csökkentve tartja első helyét. A kevés tranzakciót lebonyolító ügyfelek esetében az említett két számlacsomag nulla forint, csak a bankkártya éves díját kell megfizetni. E két bank csomagja messze a legkedvezőbb költségű a többi bankhoz képest.

A középmezőnyben az Erste, a K&H és az UniCredit nem változtatott januári árain. A Raiffeisen esetében a csökkenés egy új kártyatípusnak és 1-2 forintos tranzakciós díjcsökkenésnek tudható be. Az MKB és a Budapest Bank csomagjainak költsége többszöröse az élmezőny díjainak és egyelőre a drasztikus csökkenés jelei sem figyelhetőek meg.

A listában szereplő kis- és közepes bankok esetében egyedül ebben a szegmensben figyelhető meg nagyobb mértékű változás az árak tekintetében. A MagNet annak ellenére is első tudott maradni, hogy a Sopron Bank és a KDB is a januárihoz képest jóval kedvezőbb ajánlattal jelent meg a piacon, előbbi egy új, kedvezőbb számlacsomag és nulla forintos számlavezetés, utóbbi a kártyadíjak csökkentése révén.

A többi bank megtartotta januári árait, így a különbség a legolcsóbb és a legdrágább csomag között több mint 10 000 forint (a nagybankokéhoz képest drágább számlacsomagok is jelen vannak).

Itt az ügyfelek már magasabb jövedelemmel rendelkeznek, ebből fakadóan az előző jövedelmi kategóriához képest a bankolási aktivitásuk is magasabb, illetve bankkártyájukat készpénzfelvétel mellett már vásárlásra is használják. Ezek összességében azt is eredményezik, hogy a tranzakciós illetékhez kapcsolódó költségek miatt magasabb díj hárul rájuk. Fontos kiemelni, hogy bankkártyás vásárlások után csak a KDB, a Kinizsi és a Budapest Bank, illetve a Raiffeisen Bank (az utóbbi kettő csak egyes számlacsomagjai esetében) számol fel tranzakciós költséget, amelynek mértéke 0,3 százalék, de legfeljebb 800 forint tranzakciónként. A nagybankok tekintetében itt is jelentős mozgások tapasztalhatók.

A lista első helyét az Erste Privilégium "L" emelt szint számlacsomag elől júliusban a Raiffeisen Díjnullázó Plusz Számlacsomagja vehette át, amelynek az Erstéhez hasonló kedvezményes feltételei - többek között a nulla forintos számlavezetési díj, MasterCard Mini PayPass kártya - havi 150 000 forint rendszeres jóváírás esetén vehetőek igénybe. A kettejük közötti különbség a Raiffeisen kedvezőbb készpénzfelvételi díjaiból adódik. A K&H változatlan árainak köszönhetően lecsúszott az ötödik helyre, őt az OTP Net a kártyadíj csökkenésével és a CIB új ECO számlacsomagjával tudta megelőzni. A sereghajtók tekintetében szintén elhanyagolható mértékű változás tapasztalható, ezzel majd ötszörös a különbség az első és a nyolcadik helyek között.

Az elemzett kis- és közepes bankoknál semmiféle változás sem figyelhető meg az előző időszakhoz képest. Maradt a sorrend és a számlacsomagok éves díjai is. A lista vezetője a MagNet és a Gránit Bank, hasonlóan az előző ügyféltípushoz.

Ebbe a kategóriába már magasabb jövedelmű, de még éppen nem a prémium kategóriába sorolandó ügyfelek tartoznak. Ezen ügyfelek banki aktivitása lényegesen magasabb, mint az előző kategóriákba tartozóknak, azaz több csoportos beszedési megbízással rendelkezik, rendszeresen használja a bankkártyáját, illetve rendszeresen interneten bonyolítja le a tranzakciókat.

A nagybankok januárhoz képest valamelyest csökkentettek a kondícióikon, a CIB pedig jelentősen. Itt is, akárcsak az előző esetekben is megfigyelhető, hogy a legjobb és legrosszabb ajánlatok között éles különbségek vannak a bankoknál. A legdrágább csomag több mint háromszoros költségű a legkedvezőbb számlához képest.

A listát még mindig az OTP Simple számlacsomagja vezeti, amelynél ebben a szegmensben is csökkentek a kártyadíjak. Egy aktívan tranzaktáló ügyfél számára ez optimális választás lehet, mivel további tranzakciós kedvezményeket lehet igénybe venni. A listán a második helyen az Erste Privilégium "L" emelt szintű csomagja szerepel, amely az előző ügyféltípusnál már említett kedvezményeket tartalmazza. A Raiffeisen Díjnullázó plusz csomag esetében a költségek túlnyomó részét a bankkártya díj adja, ezen kívül egy bizonyos összeghatárig díjmentes utalásokat is biztosít, akárcsak OTP.

Itt is megjelent az új CIB ECO csomag, azonban ennél az ügyfélkörnél kialakult éles versenyben az ingyenes számlavezetési díj ellenére sem tudott kiugró helyezést elérni. Az ötödik és hatodik helyen a Budapest Bank Zéró, illetve a K&H Bank Bővített plusz számlacsomagja áll, mely utóbbi egy bizonyos számban díjmentes utalásokat, csoportos beszedési megbízásokat biztosít az ügyfél számára. Az MKB Praktika a pár forintos számlacsomag- és tranzakciós díj csökkenés ellenére is még mindig az utolsó helyen áll.

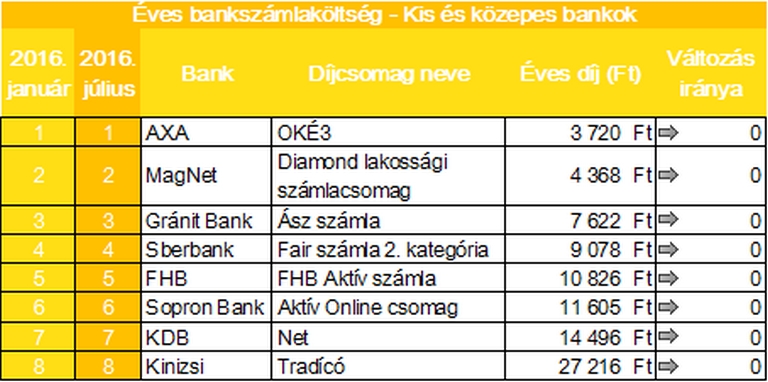

Ahogy már a bevezetőben is említettük, a kisbankok ebben a kategóriában is mozdulatlanok maradtak az elmúlt félévhez képest. Az AXA OKÉ 3-as számlacsomagja a tavalyi 8. helyéről januárban az első helyre ugrott, és tartja ezt idén júliusban is. Mindez a bankkártya díj akciójának köszönhető, a konstrukcióban éves szinten 6000 forintos költségcsökkenést érhet el az ügyfél, ha kihasználja ezt a lehetőséget.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az egyetemisták bankolását külön nekik dedikált számlacsomaggal segítik a bankok. Egyes esetekben teljesen egyedülálló kondíciókkal, kedvezményekkel várják a fiatalokat, így a - majd kilencszeres - különbség itt is szembetűnő az egyes ajánlatok között.

A nagybankok között jól megfigyelhető, hogy melyek célozzák meg a 24 év alatti, még diákigazolvánnyal rendelkező fiatalokat. A listát másfél éve töretlenül a K&H Bank vezeti és idén is pár forintos csökkenés figyelhető meg. Nagyon hasonló kondíciókat kínál az Erste is az Egyszámla Maestro diákkártya ajánlatával, amely januárban egy költségcsökkenésnek köszönhetően a 4. helyről a 2. helyre került, ám idén nem változtatott kondícióin, így visszaszorult a harmadik helyre. Az OTP Jump 18-28 éveseket megcélzó számlacsomagja 700 forintos éves kártyadíj csökkenésével második helyre került. Utóbbi két bank számlavezetési díj nélkül dolgozik.

A dobogósokon kívül az MKB Praktika fix számlája az, amelyet kifejezetten diákoknak ajánl, éves kártyadíj nélkül. A Budapest Bank pedig ismét bevezette Play Extra diákszámláját, mely így a tavalyi évhez képest 8040 forintos költségcsökkenést eredményezett. A CIB és a Raiffeisen nem rendelkezik olyan konstrukciójú számlával, amely a diákokat célozná meg. A CIB Magánszámla az egyetlen a felsorolásban, amely - a számlavezetési díjak növekedésével - arányaiban magas, 600 forintos áremelkedést produkált.

A kis- és közepes bankok is megjelentek külön diákoknak szánt csomagokkal. A listát töretlenül a MagNet Bank vezeti, amely a kedvező éves díját főként annak köszönheti, hogy a számlavezetési díja a már említett becsületkassza jellegű.

A Gránit Bank esetében a Sztár számla helyett kifizetődőbb lehet a Digitális számlacsomagot választaniuk a 300 Ft éves kártyadíjnak, ingyenes számlavezetésnek valamint a kedvezőbb készpénzfelvételi díjaknak köszönhetően. A bankok közül kifejezetten diákszámlát a Sopron - amely rendkívül kedvező kondíciójú -, a Sberbank, az FHB Bank és a Kinizsi Bank ajánl, de a költségekben számottevő különbségek vannak e számlák között. A Kinizsi Bank jelentősen olcsóbbá tette az elektronikus utalást csomagjában, mégis még mindig kifejezetten drágának számít a kisbankok között.

Aktív bankolás, átlag feletti, magas jövedelem és minimum egy nagyobb összegű megtakarítás - így jellemezhetők azok az ügyfelek, akik a prémium körbe sorolhatók. Amelyik banknál lehetőség volt rá, igényes ügyfelek lévén ennél a csoportnál a legmagasabb kategóriát képviselő bankkártyákkal számoltunk. A bankok célja, hogy e magasabb jövedelmű ügyfelek számára is viszonylag olcsó számlavezetési lehetőséget biztosítsanak.

A listát a K&H Bank vezeti, amely bizonyos feltételek megléte mellett biztosítja az ügyfele számára az ingyenes számlavezetést és bankkártya díjakat. Ha az ügyfél rendelkezik 5 millió forint megtakarítással a Banknál, amelyet havi szinten 100 ezer forint értékben történő bankkártyás vásárlással is ki tud egészíteni, akkor biztosított számára az ingyenes havidíj. Ezen kívül még a Raiffeisen Prémium Gold 2.0 számlacsomagját lehet díjmentesen igénybe venni, amelyet kiegészít a Prémium Visa Gold bankkártya éves 9 990 forintos díja, mely 10 forinttal lett olcsóbb januárhoz képest.

A sorrendet ismét a CIB ECO számlacsomagja borította fel, az előző időszakhoz képest egy 20 000 forinttal kedvezőbb csomagot kínál a bank. A Budapest Bank Prémium Plusz és az OTP szintén ilyen nevű számlacsomagját lehet éves szinten mintegy 1800, illetve 3000 forintért igénybe venni, amelyet kiegészít egy MasterCard Arany, illetve a MasterCard Privát Banki Arany bankkártya éves díja, amelyek díja rendre 21 000 forint és 18 000 forint. Emellett a kiemelt ügyfelek számára minden nagybank kínál valamilyen speciális konstrukciót, hiszen mégiscsak ők a legjövedelmezőbb célcsoport.

Ezen kategórián belül figyelhető meg az éves díjak között a legnagyobb szórás, amely főként a néhol igen magas bankkártya díjaknak tudható be.

A kis- és közepes bankok nem feltétlen a prémium ügyfeleket célozzák meg, de igen kedvező konstrukciókat képesek nyújtani ilyen jellegű ügyfelek számára. A sorrend és a konstrukciók 2016. januárhoz képest nem változtak.

A prémium ügyfeleknek érdemes fokozott figyelemmel tanulmányozni a banki ajánlatokat, mert vannak olyan kritériumok, melyek teljesülése esetén akár havi nulla forintos is lehet a számlavezetési díj, viszont amennyiben az ügyfél nem teljesíti ezeket a feltételeket, a fizetendő összeg jelentősen megemelkedhet.

Az Európai Bizottság egy 2027 első negyedévére tervezett jogszabálycsomaggal reformálná meg az uniós bankszektort.

Gyengült a forint jegyzése kedd reggel a főbb devizákkal szemben hétfő estéhez képest a nemzetközi devizakereskedelemben.

Bár az európai turisztikai szolgáltatások ára továbbra is emelkedik, a magyar utazók idén mégis kevesebbet fizethetnek a külföldi nyaralásért.

A szintén rekordszintre emelkedő, úgynevezett romantikus csalások során az elkövetők társkereső oldalakon környékezik meg az áldozatokat.

A magyar felnőtt lakosság 81 százaléka rendelkezik megtakarítással, a megtakarítók 93 százaléka pedig havi rendszerességgel is félre tud tenni.

Jelentősen javult a magyarok pénzügyi ellenállóképessége az elmúlt egy évben, mélyponton a legkiszolgáltatottabb középkorúak aránya.

A Budapesti Értéktőzsde részvényindexe, a BUX 495,42 pontos, 0,36 százalékos csökkenéssel, 138 405,87 ponton zárt csütörtökön.

Sok CIB Bank ügyfél számláján a biztonságot szolgáló, alacsonyabb alapértelmezett limit helyett napi 200 millió forintos átutalási korlát lehet érvényben, amelyet soha nem igényelt.

A saját részvények figyelembevételével módosult az osztalék összege, a kifizetés június végén indul.

A Budapesti Értéktőzsde részvényindexe, a BUX 170,56 pontos, 0,12 százalékos emelkedéssel 138 901,29 ponton zárt szerdán.

Májusban 0,8%-kal növekedett a befektetési alapokban kezelt vagyon.

Bár a luxusipar évtizedekig sérthetetlen befektetésnek tűnt, a geopolitikai feszültségek, a kínai kereslet gyengülése és a fogyasztói szokások átalakulása mára szétszakította a szektort.

A magyar felnőttek mindössze 20 százaléka fordul elsőként szakemberhez egy fontos pénzügyi döntés előtt – derül ki egy reprezentatív felmérésből.

A JPMorgan Chase heteken belül elindítja digitális lakossági bankját, a Chase-t

Jelentősen megemeli a díjmentes készpénzfelvételi kereteket a Revolut a magyar ügyfelek számára.

Az ingyenes készpénzfelvételi limit megemelése miatt ugyan ritkábban, de alkalmanként nagyobb összegeket veszünk fel az automatákból.

Egy év alatt 14 százalékkal, 12 579 milliárd forintra nőtt a száz leggazdagabb magyar vagyona

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A Visual Capitalist friss összeállítása szerint a globális külföldi közvetlentőke-befektetések (FDI) több mint fele mindössze hat országból származott.

A részvénypiac forgalma 24,9 milliárd forint volt, a vezető részvények a Molt kivéve az előző napi záróáruk felett végeztek.

A Visual Capitalist a Knight Frank 2026-os vagyonjelentése alapján mutatta be, hol gyarapodhat leginkább az ultramagas nettó vagyonnal rendelkező lakosság.

Hatalmas várakozás előzi meg a SpaceX tőzsdei bevezetését, hiszen a befektetők több mint 35 százalékos árfolyam-emelkedésre számítanak már a kereskedés első napján

A SpaceX tőzsdei bevezetése minden szempontból kilóg a megszokott IPO-k közül.