A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Bankárképző félévente készít felmérést a lakossági bankszámlák költségeiről; a legfrissebb, a bankok 2018. év március 31-én hatályos kondíciós listáinak díjai alapján készült jelentést ezúttal is a Pénzcentrumon publikáljuk. Az elemzés kitér a mobilapplikációk legfontosabb funkcióinak bemutatására is. De a kutatók nem feledkeztek meg azokról sem, akik a hagyományos bankolás hívei, így 5 ügyfélszegmensre (melyek pénzügyi szokásai merőben eltérnek egymástól) leképezve mutatják be a bankszámlacsomagokat.

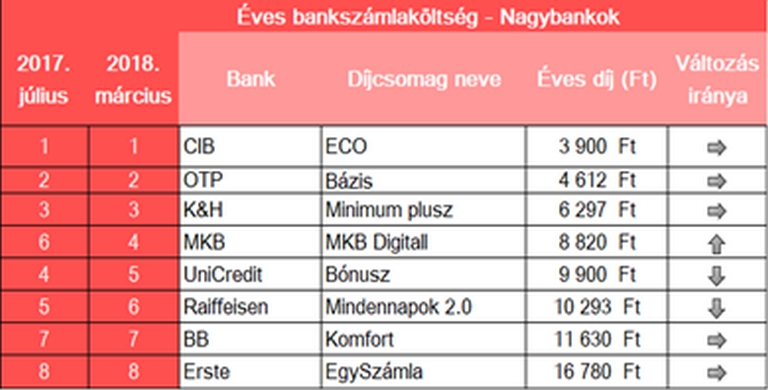

A tavalyi év július elejéhez képest úgy a nagybankok, mind a kis- és közepes bankok esetében az erőviszonyok nem sokat változtak. A nagybankoknál továbbra is az élmezőnyben szerepel (szinte) az összes szegmens tekintetében a Raiffeisen, az OTP, a K&H és a CIB. Az Erste Bank a Privilégium számlacsomag megszüntetésével, az Egyszámlával próbálja elérni potenciális ügyfeleit, azonban annak a kondíciói elmaradnak a listát vezető bankokétól.

Ugyanakkor az egyetemista/tanuló ügyfélkörnél az Erste ajánlja a legkedvezőbb kondíciók mellett számlacsomagját. Az előző félévhez képest szintén változott az MKB kínálata, az MKB Digitall számlacsomag idén szerepel először összehasonlításunkban. A prémium és átlag feletti jövedelmű ügyfelek részére továbbra is a Raiffeisen ajánlja a legvonzóbb számlacsomagot.

A kis- és közepes bankok ajánlatai idén is képesek felvenni a versenyt a nagybankokkal. Ez elsősorban az átlagos jövedelmű ügyfelek számára lehet érdekes, mivel egyes esetekben még a nagybankokénál is jóval kedvezőbb díjakat ajánlanak. A MagNet ajánlata a prémium ügyfélkört leszámítva mindenhol veri a nagybankok kondícióit, viszont nem szabad megfeledkezni, hogy a bank számlavezetési díja becsületkassza jellegű. Azonban ha az ügyfelek megfizetik a maximális, 1000 forintos számladíjat (ami természetesen nem kötelező), így is csupán a Gránit Bank lenne képes megelőzni! Mindemellett kisebb ügyfélkörüknek köszönhetően kedvezőbb helyzetben vannak a személyre szabható, célzott ajánlatok tekintetében is.

A SberBank elvesztette korábbi "vezető" helyét a Maestro kártyák forgalmazásának megszüntetésével. Csupán emiatt az alacsonyabb jövedelmű ügyfeleknél ez évente plusz 3500 forint kiadást jelent. Az alacsony jövedelmű ügyfélkörnek még a KDB képes versenyképes ajánlatokat kínálni, a Sopron Bank és az Takarék Kereskedelmi Bank (ami korábban még FHB néven szerepelt elemzéseinkben) azonban továbbra sem emelkedik ki egyik csoportnál sem.

A 2016 őszén megjelent jogszabály alapján bevezetett Alapszámla ezen ügyfélkör igényeit célzott kielégíteni. Azonban ez az Alapszámla a bankok saját termékeivel még így sem képes felvenni a versenyt, jócskán elmarad a "győztes" ajánlattól. A CIB esetén ez pontosan azt jelenti, hogy az ECO, valamint az Alapszámla közötti havidíj különbség majdnem 700 forint.

A CIB ECO a tavalyi évhez hasonlóan idén is kiemelkedik a többi ajánlat közül. Szintén kedvező feltételeket kínál az OTP Bázis számlacsomagja: minimálbér jóváírás esetén úgynevezett minimum kedvezményre jogosult a számlatulajdonos. Ez azt jelenti, hogy adott hónapban nem kell megfizetni a számlavezetési díjat, csupán az éves bankkártya díját. Az elmúlt évekhez hasonlóan a bankkártya éves díjának minimális növekedése most is megtörtént, azonban még így is biztos az előnye a K&H Minimum plusz csomagjához képest (mely a korábban említett Erste EgySzámlához képest 10.000 forinttal olcsóbb).

A MagNet Bank Csillag számlacsomag díjában szereplő évi 2.400 Ft-os díjat a kártyadíj teszi ki, míg a számlavezetés, készpénzfelvétel ingyenes. Az előzőekben említett becsületkassza azonban ezt a díjat akár 1000 forinttal is megemelheti, viszont abban az esetben is csupán a második helyre szorulna vissza. A MagNet Bank ajánlatához hasonlóan a Gránit Bank és a KDB sem számít fel számlavezetési díjat a Digitális csomag igénybevételekor. A nagybankokhoz hasonlóan itt is találkozhatunk 10.000 forint feletti, ezen lakossági csoport szemszögéből nem túl kedvező ajánlatokkal.

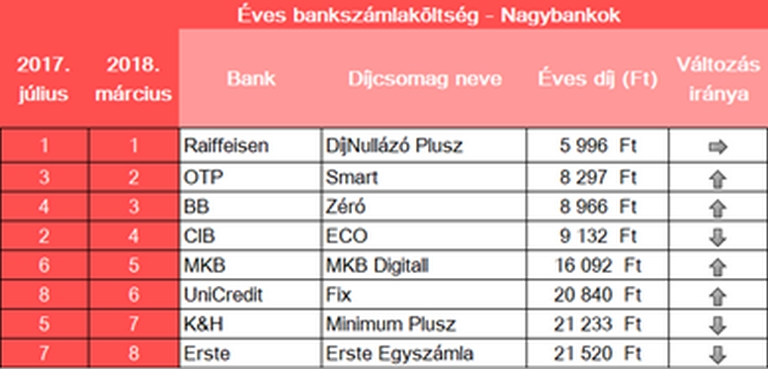

A nagybankok tekintetében az élmezőnyben helycsere történt. A Raiffeisen DíjNullázó Plusz csomagja került az első helyre a 3.994 Ft-os éves díjával, maga mögé utasítva a CIB Bank ECO számlacsomagját. A DíjNullázó csomag 150.000 forint utalásához köti a nulla forintos havi számlavezetési díjat, ami ennél a csoportnál teljesül. Az OTP Smart számlacsomagjának a díja minimálisan növekedett, azonban itt fontos megemlíteni, hogy ez az összeg a 35 éven felüli személyekre vonatkozik, 35 év alatt a csomag már 4.690 forintért is elérhető. A Budapest Bank, az MKB (a tavalyi évben még a Praktika számított az MKB legkedvezőbb számlacsomagjának) és az UniCredit most sem tudott olyan kedvezményeket biztosítani, melyek az utolsó helyekről elmozdítanák.

Az előző csoporthoz hasonlóan a kis- és közepes bankok szegmensében is a MagNet Bank és a Gránit Bank emelkedik ki a mezőnyből, tavalyhoz képest nem történt változás a díjaikban sem. Azonban a MagNet Diamond számlacsomag kedvező díjai már csak feltételhez kötötten érhetők el: legalább havi 100.000 Ft-os rendszeres jóváírás és legalább két megbízás teljesítése az elvárás. A SberBank a korábban már említett kártyamegszűntetés miatt itt is két helyet visszacsúszott. Korábbi harmadik helyét a KDB Alap számlája váltotta fel - természetesen itt nem a jogszabályban megfogalmazott Alapszintű számláról beszélünk -, melytől alig térnek csak el a Sopron Bank kivételével az őt követő bankok. A Takarék Kereskedelmi Bank tekintetében csak minimálisnak mondható emelkedés következett be, mely nem a díjak növekedéséből, hanem számla megszüntetésből adódott: az Aktív számlacsomag helyett a Takarék Díjfaragó csomag illik a legjobban erre a szegmensre.

Az előző félévhez képest igen nagy mozgás következett be a nagybankok kínálatainál. A Raiffeisen volt az egyetlen, akinek a kínált csomagja képes volt megőrizni a korábbi pozícióját, ráadásul az első helyet. A DíjNullázó Plusz erős ajánlatát csak az OTP lenne képes megszorongatni abban az esetben, ha 35 éven aluli személy igényli a kínált szolgáltatásukat, ugyanis ebben az esetben 4.690 forint lenne a Smart csomag éves díja. Ahogy a táblázatból is látszik a CIB ECO csomagja nem képes olyan kiemelkedő ajánlatot tenni a magasabb jövedelmű potenciális ügyfeleinek, mint a korábban már említett alacsonyabb bevételi forrásúaknál. Az UniCredit, valamint az Erste a tavalyi évhez hasonlóan most is az utolsó helyeket foglalják el. Ez nem meglepő, ha csak az éves díjakat nézzük: az első helyezett Raiffeisen és az utolsó Erste éves díja között több mint 15.000 forint különbség van.

A kisbankok sorrendje a nagybankokéhoz képest nem mutatott túl nagy mozgást. A legkedvezőbb csomagot ennél a csoportnál is a MagNet Bank kínálja, amelyet a Gránit Bank Ász számlája követ. A SberBank itt képes volt megőrizni korábbi harmadik helyét, mivel a Maestro kártyák forgalmazásának a megszüntetése nem érintette ezt a lakossági csoportot. A Takarék Kereskedelmi Bank Aktív számlái értékesítésének a felfüggesztése miatt itt is számlacsomag csere következett be, azonban a Prémium számla (mely havi egyszeri minimum 180.000 forintos jóváíráshoz kötött) majdnem azonos díjon elérhető: az Aktív számla tavalyi állapotát tekintve a különbség nincs 200 forint. A díjcsomagokat tekintve még ennél a szegmensnél is elmondható, hogy az első három ajánlat a nagybanki ajánlatokkal is felveszi a versenyt!

A lista élén az az Erste Egyszámla csomag áll, mely az összes többi szegmensben - talán a második csoport kivételével, ahol a középmezőnyben találhatunk rá - elhanyagolható helyen szerepelt, nem túl versenyképes ajánlatával (természetesen a vezető ajánlatokhoz képest beszélhetünk csak erről). Az Erste Egyszámla költségei nem változtak, így továbbra is biztosítani tudta kiemelkedő ajánlatát, mely éves szinten csupán 2.350 forint. Az Erste ajánlatát egy új számlacsomag követi: a K&H az eddigi Trambulin diákcsomagját, az az Ifjúsági számlacsomag váltja fel, mely kedvező feltételeket kínál tanuló ügyfeleinek. A K&H esetében ráadásul 26 éves korig vehető igénybe ez a számlacsomag, amennyiben az ügyfél rendelkezik hallgatói jogviszonnyal.

Az OTP Bázis csomagjának Junior csomag díja teljes egészében csak az utalási költségből áll, mivel ingyenes MasterCard Online Junior kártya és ingyenes számlavezetési díj tartozik az ajánlathoz 24 éves korig. A CIB ECO diákkedvezménye nem köti már minimálbérhez az ingyenes havi számlavezetést (ahogy már tavaly sem tette), ezáltal 0 forintos havi számlavezetést biztosít a 18 és 24 év közötti egyetemistáknak is. Először szerepel összehasonlításunkban a Budapest Bank Hello BB számlája. A legutóbbi összehasonlításból kiderült, hogy az akkor hatályban lévő Play Extra 10.910 forintos éves díjával nem volt képes felvenni a versenyt a többi bank kedvezményes ajánlataival. A Hello BB azonban azzal, hogy jóval olcsóbban elérhető mint "elődje", már 4.050 forinttól, a középmezőnyben foglal helyet.

A kis- és közepes bankok többsége is rendelkezik külön diákoknak szánt csomaggal. A listát idén a Gránit Bank Universitas Plusz csomagja vezeti 2.750 forinttal. Azonban a csomag igénybevételéhez elengedhetetlen az UNIVERSITAS Iskolaszövetkezeti tagság. Ha valaki nem tagja ennek az iskolaszövetkezetnek és nem is kíván a jövőben belépni a MagNet Bank Csillag csomagját is majdnem hasonló áron veheti igénybe. A Gránit Bank azok számára, akik nem tagjai az Iskolaszövetkezetnek a Digitális számlacsomagot ajánlja 3.570 forintért. A Sopron Bank is kifejezetten diákszámlát kínál, amelynek rendkívül kedvező kondícióját 14-26 év közötti, nappali tagozatos diákok vehetik igénybe, Maestro Ifjúsági kártyával és 99 Ft-os havi számlavezetéssel. Diákcsomagot ajánl a Sberbank, a Takarék Kereskedelmi Bank és a Kinizsi Bank is, de ezen csomagok költségeiben az élmezőnyhöz képest jelentős különbségek mutatkoznak. A fenti táblázatban szereplő bankok közül csak a MagNet, valamint a KDB nem kínál kifejezetten diákok számára kifejlesztett csomagokat.

A prémium ügyfeleknek érdemes fokozott figyelemmel tanulmányozniuk a banki ajánlatokat, mert vannak olyan kritériumok, melyek teljesülése esetén akár ingyenes számlavezetési díjakkal is találkozhatunk, viszont amennyiben az ügyfél nem teljesíti ezeket a feltételeket, a fizetendő összeg jelentősen megemelkedhet.

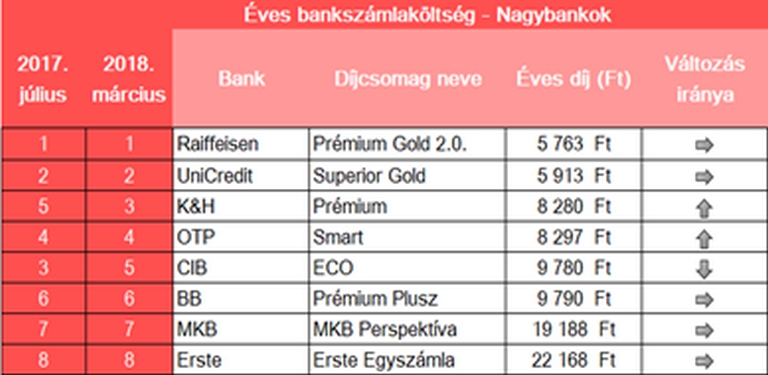

A listát idén is a Raiffeisen Prémium Gold 2.0 számlacsomagja vezeti: az éves szinten díjmentes számlavezetés mellett a kártya éves díja Prémium Start okos kártya esetén 5.763 Ft, Visa Gold bankkártyával pedig a csomag 10.030 Ft-ba kerül egy évre. Ehhez feltétel a számlára érkező havi 400 000 Ft jóváírás vagy a minimum 8 millió Ft megtakarítási állomány. Az UniCredit Superior Gold számlacsomagja Premium Banking bankkártyát kínál kedvezményesen, ingyenes számlavezetési díja mellé. Ennek feltétele havi 400 000 Ft jóváírás érkezése vagy új ügyfél esetén minimum 5 millió Ft megtakarítási állomány elhelyezése. A CIB ECO számlacsomag számlavezetési díja is ingyenes, az éves költség azonban a kártya választásától függően itt is többféleképpen alakulhat.

A kis- és közepes bankok annak ellenére, hogy nem kifejezetten ezt a csoportot célozzák meg, igen kedvező ajánlatokat tudnak kínálni prémium ügyfelek részére is. A Gránit Bank, a Takarék Kereskedelmi Bank és a SberBank is rendelkezik kifejezetten magas jövedelmű ügyfelei részére prémium csomaggal. Ennek ellenére, vagy éppen emiatt a tavalyi évhez képest nem történt hatalmas változás az erőviszonyokat figyelembe véve. Egyedül csak a Takarék Kereskedelmi Bank Prémium számla költsége nőtt minimálisan (éves szinten 224 forintot) a tavalyi évhez képest. Azonban ennek a feltétele jóval alacsonyabb a nagybanki csomagokhoz viszonyítva, itt elég egy egyszeri, minimum havi 180 000 Ft egyösszegű külső jóváírás. Ezzel szemben a SberBank Fair számla 3. kategóriájának feltétele rendszeres havi 300 000 Ft jóváírás, illetve 4 tranzakció összesen 50 000 Ft értékben. Amennyiben teljesítjük a feltételt, a havi számlavezetés díjmentes. A Gránit Bajnok Plusz számlacsomaggal hasonlóan ingyenes számlavezetési díjat érhetünk el, ha havonta legalább 280 000 Ft összegben érkezik jóváírás számlánkra.

Az ár mellett egyre nagyobb szerepet kap a technológia fejlettsége a bankok közti erős versenyben. A bankválasztásnál az a technológiai fejlettség, mely az ügyfél kényelemérzetét hivatott erősíteni, akár döntő fontosságú is lehet: tehát egyre jobban előtérbe kerül az, hogy az adott bank milyen, a banki teendőket könnyítő online vagy mobil megoldásokkal rendelkezik.

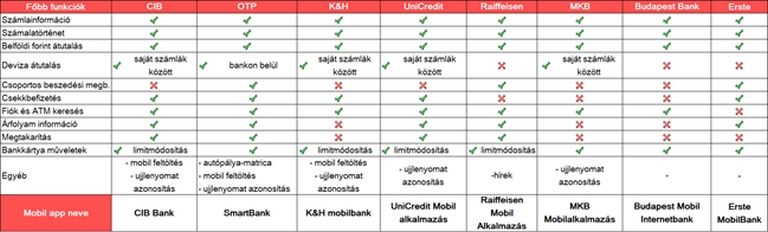

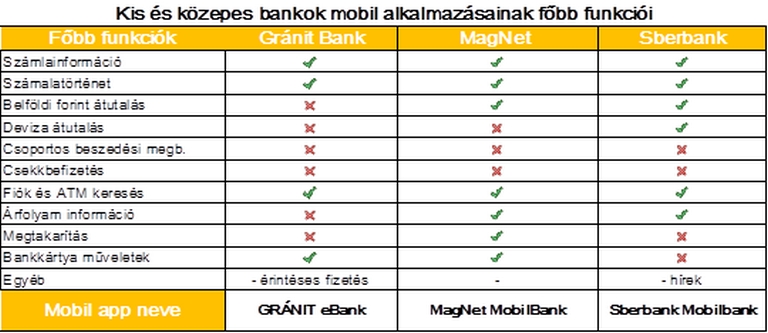

Itthon is egyre erősödik az okostelefonon keresztüli bankolás, ezért egy átlag felhasználó számára fontosnak mondható funkciók mentén feltérképeztük az általunk vizsgált bankok alkalmazásait, és táblázatba foglaltuk a bennük elérhető főbb funkciókat.

A nagybankok mindegyike kínál ingyenesen letölthető mobil alkalmazást. Olyan alapvető funkciókkal mindegyik applikáció rendelkezik, mint a számlainformációk és számlatörténet ellenőrzése, illetve módosíthatjuk bankkártyánk limitjét is. Azonban versenyelőnyt jelenthet például az alkalmazáson belül végezhető devizautalás, a csoportos beszedési megbízás, a csekkek befizetése vagy a betétlekötés és felmondás, azaz a megtakarításaink kezelése. Számos bank rendelkezik bankfiók és ATM kereső szolgáltatással, illetve az aktuális árfolyamról is egyre több alkalmazáson keresztül is tájékozódhatunk.

A technológia folyamatos fejlődését az ujjlenyomattal történő azonosítás lehetőségének az elterjedése is bizonyítja: az alábbi táblázatból látható, hogy ezt az azonosítási módszert egyre több bank biztosítja ügyfelei számára. Az OTP és az Erste Bank egyszerre több alkalmazással is fut a piacon, melyek mindegyike különböző funkciót lát el. (pl. Simple, OTPay, OTP Szép kártya, Erste MobilePay, Erste Market stb.)

A kis és közepes bankok közül egyelőre csak a Gránit, a MagNet és a Sberbank rendelkezik mobilra letölthető alkalmazással. Funkciók tekintetében azonban még elmaradnak a nagybankok applikációitól: az alapfunkciók, mint a számlakezelés vagy a fiókkereső náluk is elérhetők, azonban csoportos beszedési megbízásra, valamint csekkbefizetésre még egyik sem alkalmas. A Gránit Banknál nincs lehetőség az alkalmazáson belüli átutalásra, azonban Európában elsőként jelentek meg az alkalmazás segítségével történő érintéses fizetéssel, a Sberbanknál mobilon keresztül deviza utalást is indíthatunk, a MagNet Bankban megtakarítók pedig egyszerűen kezelhetik pénzüket az applikáción keresztül is.

A Sándor-palota közzétette Sulyok Tamás volt köztársasági elnök záró vagyonnyilatkozatát

A Pénzcentrum három hazai alapkezelő szakértőjét kérdezte arról, meddig tarthat még a mesterséges intelligencia rali.

Az ügyfélszámlák száma kicsit ugyan visszaesett, az egy számlára jutó átlagos vagyon megközelítette a 220 millió forintot.

Megkezdődtek a végrehajtói inkasszók a magyarországi Revolut-számlákon.

Enyhén csökkent az elektronikus pénzforgalomban elkövetett sikeres visszaélések száma és az okozott kár 2026 első negyedévében Magyarországon

Új biztonsági funkcióval bővült a Revolut: a felhasználók már napi költési limiteket is beállíthatnak a bankkártyás fizetésekre, készpénzfelvételre és átutalásokra.

A Tisza-kormány új adócsomagja alapvetően átírja a bizalmi vagyonkezelés szabályait, így 2026. augusztus végétől megszűnik az eddigi ötéves adómentesség

A heti forgalom 102,8 milliárd forint volt az előző héten elért 104,7 milliárd forint után, a vezető részvények a Mol kivételével gyengültek.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.