A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

Bizonytalanság, rendkívül alacsony hitelfelvételi kedv, csökkenő megtakarítási képesség és nem túl intenzív folyószámla használat jellemzi a magyar lakosság bankhasználati szokásait és attitűdjét - derül ki a PwC Magyarország megbízásából a Scale Research által végzett, 2012 első félévére vonatkozó lakossági bankhasználati szokásokat felmérő reprezentatív Bankindex kutatásából. A PwC szakértői szerint a kiutat csak a költséghatékonyság következetes javítása, valamint az ügyfelek magasabb színvonalú és differenciáltabb kezelése jelentheti.

Úgy tűnik, hogy a válság nem csak a már felvett kölcsönök visszafizetését teszi nehezebbé a lakossági ügyfelek számára, de hosszú időre el is vette a lakosság kedvét a hitelfelvételtől. Félretenni csak nagyon kevesen tudnak és ők is csak a legegyszerűbb és inkább rövid távú banki megtakarítási termékeket igénylik. Az ügyfelek többsége leginkább csak számlavezetőként tekint a bankjára és igényei kimerülnek az egyszerű és olcsó folyószámlában és kártyában - derül ki a kutatásából.

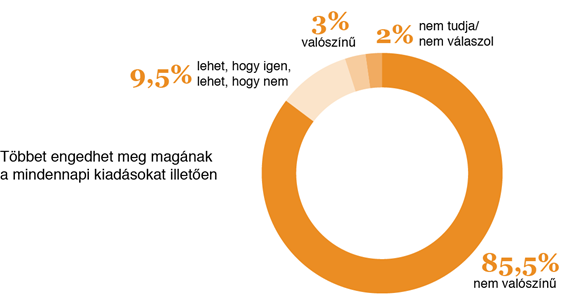

A kutatás 2012 első félévére vonatkozó felmérése egyértelműen alátámasztja azt, hogy a válság mára mélyrehatóan kiterjedt a lakossági ügyfelek bankhasználatára is. A felmérés szerint a lakosság mindössze 13 százaléka rendelkezik megtakarítással, és még a legfelsőbb (havi 200 ezer forint feletti) jövedelmi kategóriába tartozóknak is csak alig egyötöde takarít meg. A banki ügyfelek jövőjüket tekintve borúlátóak: az ügyfelek 85 százaléka gondolja azt, hogy a következő 1 évben kevesebbet engedhet meg magának és kevesebbet tud megtakarítani.

A megtakarítási célok között domináns a biztonsági tartalékolás: a lakosság kétharmada emiatt tesz félre. Az ügyfelek többsége továbbra sem nyitott az innovatív vagy hosszú távú megtakarítási termékekre: a megtakarítások 50 százaléka hagyományos bankbetétben vagy takarékbetétkönyvben van.

"A megtakarítási számlát legalább már érzékelhető mértékben (13%) használják az ügyfelek és viszonylagosan népszerűek (10%) a lakáspénztári megtakarítások, de ezek a hagyományos betétekkel együtt le is fedik a piac háromnegyedét. Az olyan összetettebb vagy hosszú távú termékek, mint a nyugdíj előtakarékossági vagy tartós befektetési számlák és különböző önkéntes pénztári formák gyakorlatilag marginálisak" - mondta Chornitzer Péter, a PwC Magyarország vezető menedzsere.

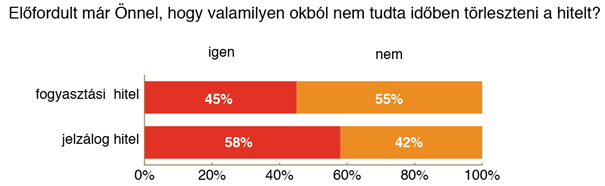

Drámain lecsökkent a lakosság hitelfelvételi kedve is és az ügyfelek rendkívül borúlátóak a jövőre nézve. Az emberek közel felével (45%) már fordult elő, hogy nem tudott időben törleszteni és többségük további romlást vár: a fogyasztási hitellel rendelkezők 58 százaléka, a jelzáloghitelesek kétharmada szerint a jövőben lehetnek fizetési nehézségeik. Ezek után nem véletlen, hogy a döntő többség elkerülendőnek tartja az eladósodást: 70 százalékuk csak végszükség esetén venne fel hitelt és csak 15 százalékuk szerint könnyíti meg a hitel az emberek életét.

Nem meglepő, hogy az emberek több mint kétharmada alapvetően leginkább csak számlavezetőként tekint a bankokra, és a számlavezetéshez kapcsolódó szolgáltatások és csatornáknak továbbra is csak szűk körét veszik igénybe."A sárga csekk pozíciója megdönthetetlennek látszik: a lakosság négyötöde továbbra is ezt kedveli a legjobban. A csoportos beszedés aránya (10%) lassan, de legalább érzékelhetően növekszik, s mára minden negyedik folyószámlán van legalább egy ilyen megbízás. Ugyanakkor a leginnovatívabb technikák (mobilfizetés, elektronikus számlabemutatás) népszerűsége annyira alacsony, hogy nem is mérhető" - teszi hozzá Chornitzer.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

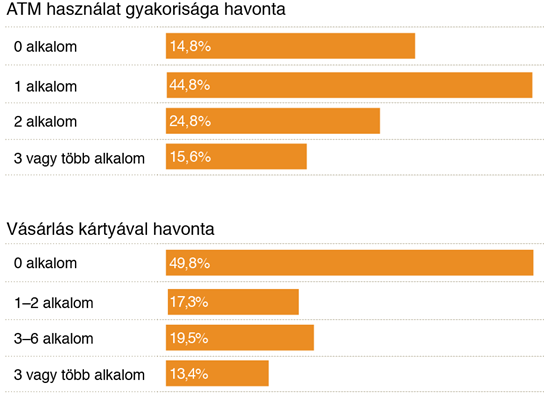

A számlavezetésben ugyanakkor értek el eredményeket is a bankok. Mindenekelőtt a pénzintézetek sikerrel "szoktatták le" ügyfeleiket a legköltségesebb csatorna, a bankfiókok használatáról. Miközben az internetes átutalások aránya egyenletesen fejlődik, addig a fióki készpénzbefizetés és átutalás mára elvesztette a népszerűségét. Lassan, de biztosan növekszik a kártyahasználat: az ügyfelek közel fele legalább havonta egyszer vásárol kártyával (sőt közel egyötödük heti rendszerességgel teszi ezt). Általános az ATM-ek használata, bár az ügyfelek itt költségtudatosak: 70 százalékuk a jellemzően ingyenesen igénybe vehető havi 1-2 tranzakciót hajtja végre.

Egyszerre jó és rossz hír a bankok számára, hogy az ügyfelek alapvetően elégedettek saját bankjukkal, sőt többségük a fizetett díjakat, némileg alábecsülve annak nagyságát, de elfogadhatónak tartja. A banki marketingesek számára talán nem jó hír, de - bár a reklámokban hallottakat figyelembe veszik - jelentős különbségeket az ügyfelek nem érzékelnek a pénzintézetek között. Jó hír ez a meglevő ügyfelek megtartása szempontjából, de megnehezíti az új ügyfelek átcsábítását: a számlatulajdonosok 80 százaléka még csak nem is fontolgatja a bankváltást.

Bár a kutatás nem tért ki rá, mégis a jövő év nagy kérdése az lehet, hogy átrendezik-e, és ha igen, akkor milyen mértékben a számlatulajdonos bankhasználati szokásait a tranzakciós adó, illetve az adó nyomán a bankok által jelentősen módosított díjak. Az látható, hogy a pénzintézetek nagyjából leképezték az adó miatti költségeiket a jövő évtől érvényes díjaikban. Ugyanakkor még kérdés, hogy megváltoznak-e az ügyfelek szokásai. Ha utóbbit egy bank rosszul mérte fel, akkor annak könnyen további veszteség lehet az eredménye, de előfordulhat az ellenkezője is: a különböző tranzakciók differenciált árazásával akár a korábbinál előnyösebb költség- és bevétel struktúra is létrejöhet.

"Adódik a kérdés, hogy mit lehet tenni olyankor, amikor a mozgástér keresleti oldalról is ennyire leszűkül, Véleményem szerint nincs más út a bankok előtt, mint a hatékonyság és a költségstruktúra további javítása, párhuzamosan az alaptermékek nagyon tudatos továbbfejlesztésével, és azok kifinomult árazásával. Szintén eredményeket lehet elérni azzal, ha egy banknak sikerül jobban differenciálni jelenlegi ügyfélkörét és ajánlatait. Ennek segítségével - akár csomagban - valóban vonzó formában, magasabb hozzáadott értékű és így magasabb hasznot termelő kiegészítő szolgáltatásokat lehet kínálni vagy speciális szolgáltatásokkal speciális szegmens igényeket kiszolgálni, kiemelve ezzel az adott banki márkát a tömegszolgáltatások kereslethiányos piacáról" - zárja a PwC Magyarország szakértője.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

Növekvő forgalomban emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten

A saját márkás termékek népszerűsége töretlen.