Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Alig több, mint felét éri a pénzünk Hazánkban a lakosság nagy része megtakarításait bankbetétben tartja, hosszú évek óta ez a legkedveltebb befektetési forma. Nagy hozamra ugyan nem lehet vele szert tenni, azonban kockázatot sem sokat vállal, akik néhány hónapra leköti a pénzét a bankban. A számos konstrukció közül már csak választani kell, ebben segítünk minden hónapban a Pénzcentrum olvasóinak.

Legutoljára június végén szedtük csokorba a hazai bankok betétajánlatait, most két hónap elteltével ismét végigböngésztük a kondíciós listákat. Mivel a bankok kamatajánlatai általában szorosan követik a jegybanki alapkamatot, és ez utóbbi április vége óta nem változott, annyira nem meglepő, hogy a kereskedelmi bankok sem változtattak különösebben lekötött betéti kamataikon. Természetesen az időszakos akciókban most is akad változás.

A jegybank kamatstatisztikái szerint hónapról hónapra csökken a bankok által a lakosság betétei után fizetett kamat szintje: míg egy évvel ezelőtt még bőven 8 százalék fölötti volt átlagos kamatszint, addig idén májusban - ez a legutolsó jegybanki statisztika - már csak 4,97 százalékot kamatoztak a betétek. Ezt tekinthetjük úgy is, hogy a bankok alig több, mint felére értékelik idén a pénzünket.

Ez alapján tehát egy erősen csökkenő kamattrend rajzolódik ki, amit havi betétkörképünk is igazol, melyben 14 bank ajánlatait hasonlítjuk össze.

Amit a körképünkről tudni kell

A bankok által kínált betéti termékek összehasonlítása a különböző feltételek, összegsávok, lekötési periódusok, és kamatszámítási módszerek miatt meglehetősen nehézkes, ezért az egyszerűség kedvéért minden alkalommal három összegre, és három időszakra vetítve hasonlítjuk össze a bankok legjobb ajánlatait. Ennek megfelelően 800 ezer Ft, 3 millió és 8 millió Ft számára igyekeztünk helyet találni 1, 3, 6, illetve 12 hónapra. Ez egyúttal azt is jelenti, hogy a látra szóló ajánlatokat sem vesszük egy kalap alá.

A kombinált termékeket, melyek a nagyobb kockázatot rejtő és nagyobb hozammal kecsegtető befektetési alapokat egyesítik a kockázatmentesnek ítélt lekötött betétekkel, nem szoktuk figyelembe venni. Ezen kívül a különféle indexált, tehát egyéb instrumentum alakulásához kötött (például infláció, alapkamat, vagy valutaárfolyam) betéti konstrukciókat is figyelmen kívül hagyjuk.

A hazai bankok kínálatának elemzésekor a következő bankok ajánlatait hasonlítjuk össze: OTP, K&H, MKB, CIB, Citibank, Budapest Bank, Erste Bank, UniCredit Bank, Volksbank, Raiffeisen Bank, FHB, Allianz Bank és a KDB Bank, valamint újabban a Sopron Bankét is felvettük a listára.

A kamatok minden esetben a 365 napos évvel számított EBKM-et jelölik. Az összeállítás elkészítésekor továbbra sem vesszük figyelembe a kezelési költségeket, ezek ugyanis nem magához a lekötéshez, hanem a bankszámlához kötődnek. Minden esetben a bruttó, kamatadó előtti értékeket vettük figyelembe. (Az adatok forrását a bankok kondíciós listái képezik, az adatgyűjtés 2010. augusztus 10-én történt.)

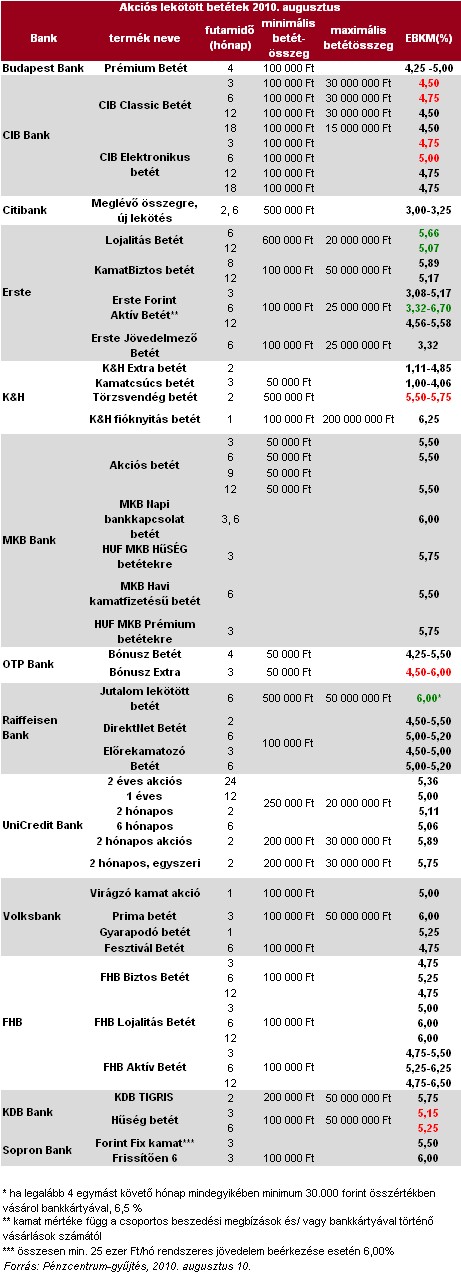

Megjegyezzük, hogy a fent leírtaknak megfelelően, nem a kifejezetten akciós ajánlatokat gyűjtjük össze, ám amennyiben az adott összeg és futamidő dimenziójában valamely bank akciós kamatot kínál, akkor azt az értéket szerepeltetjük az összehasonlításban (feltéve, ha azt nem kötik speciális feltételekhez, vagy nem speciális célcsoportnak szól).

Maradhatunk a júniusi nyerteseknél

Legutóbb, júniusban a körképben szereplő 14 bank közül mindössze három: az Erste, az FHB és a KDB Bank vágott kamatain, augusztusban további egy bank, a CIB csökkentette fél százalékponttal egy, három, illetve hat hónapos lekötésre ajánlott kamatait. Akciós ajánlatok esetében a CIB-en kívül a KDB Bank, az OTP, illetve a K&H is szerényebb hozamot ígér ügyfeleinek.

A legmagasabb kamat - kivéve a különböző feltételekhez kötött, akciós ajánlatokat - hónapok óta 6 százalék, amit három, vagy annál hosszabb időre történő lekötés esetén érhetjük el a Sopron, illetve a Volksbanknál, utóbbinál azonban csak akciós jelleggel.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

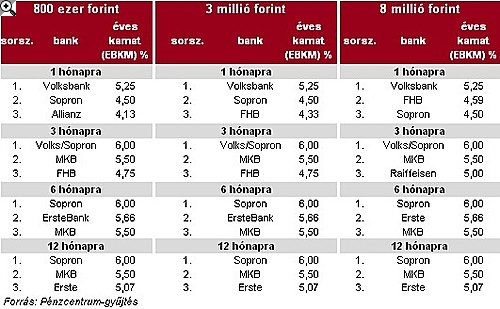

A lenti táblázatban összefoglaltuk a 800 ezer, 3 millió és 5 millió forint lekötése mellett elérhető, három legjobb ajánlatot.

Mivel jelentős változás nem történt június óta, továbbra is a Volksbank

ajánlata tekinthető a legjobbnak egy, illetve három hónapos lekötésnél,

míg ha hosszabb ideig szeretnék kamatoztatni pénzünket, a Sopron

Bankkal járunk a legjobban. Ennél mindössze fél százalékponttal marad

el az MKB Bank 3, 6 illetve 12 hónapos akciós ajánlata.

Hét százalékot ne is keressünk!

Szerencsére a brutális kamatcsökkentési láz az akciós ajánlatok esetében is lecsillapodott. Augusztusban a CIB Bank csökkentette fél százalékponttal egy-egy periódusra kamatait, a K&H Bank Törzsvendég betétje után 25 bázisponttal kevesebbet fizet, de az OTP Bank Bónusz Extra betétje esetén is alacsonyabb bónuszkamat jár, a KDB Bank pedig hűséges ügyfeleitől vágott valamennyit.

Júniusban az Erste csökkentett akciós kamatain, amit most valamelyest kompenzált, a Raiffeisen Bank pedig Jutalom lekötött betétjei után fizet negyed százalékponttal magasabb kamatot.

Egyes konstrukciók aktív számlahasználathoz, bankon kívüli forráshoz,

új fióknyitás alkalmához kötöttek. A K&H Bank Törzsvendég betétjét

például csak a legalább 5, vagy annál több K&H banki termékkel,

szolgáltatással rendelkező ügyféle számára teszi elérhetővé, hasonlóan

a Raiffeisen Jutalom Betétjéhez, ahol a kiemelt kamat csak azon

ügyfeleknek jár, akik 4 egymást követő hónap mindegyikében minimum

30.000 forint összértékben vásárolnak bankkártyával.

A Sopron Bank Forint fix betétjénél rendszeres havi számlajóváírásnak kell történnie ahhoz, hogy prémium kamatot kaphasson az ügyfél.

Érdemes megjegyezni, hogy az AXA Bank lekötés nélkül, vagyis látra szóló betétjei után is magas kamatot fizet, méghozzá a mindenkori jegybanki alapkamathoz igazodva. Ez jelenleg EBKM-et tekintve, 500 ezer forint felett évi 4,59 százalékos EBKM-et jelent, vagyis még számos lekötött ajánlathoz képest is kedvezőnek mondható, sőt 5 és 30 millió Ft közötti betételhelyezés esetén a VIP MAX betétszámla esetén 7,10% garantált EBKM érhető el.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

A 12 hónapos diszkont kincstárjegyekből a tervezett mennyiséget értékesítették, a tízéves fix és változó kamatozású kötvényekből a meghirdetettnél kevesebbet fogadtak el.

Az új ügyfeleknek elérhető akcióban évi 4 százalék feletti hozamú megtakarítási számlát kínál a nemrég itthon is fióktelepet nyitó cég.

Mind az önkéntes nyugdíjpénztárban, mind pedig az egészségpénztárban gyűlnek és szaporodnak a későbbi évekre eltett forintok.

A magyar részvények 2026 első fél évében 26,6 százalékos hozamot értek el, miközben a feltörekvő piaci részvények 23,8 százalékkal, a nyersanyagok pedig 11,8 százalékkal emelkedtek.

Újabb megtévesztő SMS‑hullám érte el a magyar felhasználókat: ezúttal a „Rendőrség” nevében küldenek üzenetet

A visszaesés mögött egyértelmű iparági átrendeződés húzódik meg.

A csalók banki ügyintézőnek kiadva magukat telefonon ráveszik áldozataikat a kincstári számla megnyitására, majd megszerzik a belépési adataikat, és ellopják a megtakarításaikat.

A Prémium Magyar Állampapír új sorozatának kibocsátását egy technikai részlet indokolja.

Szakértővel beszélgetünk a befektetések, a tőkepiacok és a magyar lakosság pénzügyi gondolkodásának legfontosabb változásairól.

Idén májusban történelmi csúcsra, 61,1 milliárd euróra emelkedett a Magyar Nemzeti Bank devizatartaléka.

A rendszeres gyermekvédelmi kedvezmény évi két alkalommal nyújt anyagi segítséget a rászoruló gyermekek ellátásában, de más módon is enyhítheti a család anyagi terheit.

Dolláralapon mérve a nigériai tőzsde vette át a vezetést a világ legjobban teljesítő részvénypiacai között,

Mínuszban nyitott a magyar tőzsde.

A részvénypiac forgalma 22,4 milliárd forint volt, a vezető részvények gyengültek az előző napi záráshoz képest.

Magyarország a 150 vizsgált ország közül a 42. helyen végzett a világ legbiztonságosabb befektetési célpontjainak rangsorában.

A Bankmonitor számításai szerint több népszerű lakossági állampapír jelenleg kiemelkedő reálhozamot biztosít, vagyis az infláció levonása után is jelentős nyereséget termel.