Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

Ahogy szigorít a jegybank, úgy fial a pénzed a bankban A magas infláció következtében az MNB az elmúlt három alkalommal emelést hajtott végre a jegybanki alapkamaton, hogy inflációs célkitűzéseihez tartani tudja magát. Ennek nyomán két bank is megjelent már a piacon olyan lekötött betéti konstrukcióval, amelyek az infláció, illetve az alapkamat mértékéhez kötik az elérhető kamatok nagyságát. De vajon ezek tényleg magasabb hozamot tudnak biztosítani a többi betéthez képest?

Egy korábbi cikkünkben azon indexált betéti konstrukciókat mutattuk be, amelyek valamely keresztárfolyam alakulásához kötik a kamatprémium nagyságát, vagyis akkor fizetnek a minimum kamatnál magasabb kamatot, ha a lejáratig az árfolyam egy meghatározott sávon belül mozog. Mivel az árfolyamok alakulását számos tényező befolyásolja, ráadásul folyamatosan változnak, ezért némileg kisebb rizikót vállal az, aki inkább az alapkamathoz, vagy az inflációhoz kötött kamatozású betétet választ.

A legújabb konstrukciók

Két bank is kínál már ilyen betétlekötési konstrukciót. Az egyik a Budapest Bank, amely a jegybanki alapkamathoz igazítja a betéti kamat mértékét, a másik a K&H Bank, amely az előző havi inflációhoz képest változtat kamatain.

A Budapest Bank Indexált Prémium Betéte esetén tehát a kamat alakulása a Magyar Nemzeti Bank alapkamatának változását követi. Ennek megfelelően a legutóbbi, május 27-i Monetáris Tanács döntése nyomán, amikor is az alapkamatot 8,5 százalékra emelték, a betéti kamatot 8,25 százalékban határozta meg a Budapest Bank.

A futamidő végéig ez a kamat nem változik, azonban új betétek lekötése esetén, illetve a futamidő lejáratakor már az új aktuális alapkamathoz igazított kamat kerül felszámításra. Mivel ez a konstrukció akár egy hónapra is választható, így a betétes eldöntheti, hogy a következő kamathirdetéskor megtartja (alapesetben automatikusan megújul), vagy felmondja betét.

Az így meghatározott kamat a futamidő végéig fix, tehát egy esetleges futamidőn belüli alapkamat változás nem érinti a betétest, azonban az új betétek már csak emellett köthetők le.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

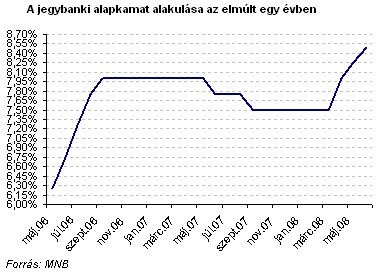

Ha megnézzük, hogy az elmúlt egy évben hogyan alakult a jegybanki alapkamat, láthatjuk, hogy mindössze kétszer került sor csökkentésre, egyébként az ülések alkalmával vagy változatlanul hagyták, vagy emeltek rajta. Az elmúlt három alkalommal emelést hajtott végre a Tanács, válaszul az inflációs nyomásra. A mostani 8,5 százaléknál magasabb alapkamat utoljára 2005. márciusában volt.

Ugyanakkor az MNB legutóbbi inflációs jelentésében számos olyan tényezőről számolt be, amely felfelé ható nyomást gyakorol az inflációra (élelmiszer árak, olajár, stb.), így amennyiben a jegybank tartani szeretné magát az inflációs célkitűzéseihez, úgy várhatóan további emeléseket hajt végre, és akár ilyen magas szinten stabilizálódhat az alapkamat.

Ez tehát azt jelentheti, hogy akár tartósan magas kamatot is el tudunk érni a Budapest Bank ajánlatával, ugyanakkor hozzá kell tenni, hogy amennyiben az alapkamat magasabb szinten stabilizálódik, úgy a többi bank is ehhez igazítja betéti kamatait, tehát mindig érdemes figyelni a többi bank ajánlatát is, hiszen legutóbbi betétkörképünk során is találtunk olyan konstrukciót, ahol 10 százalékos kamatot ajánlottak, igaz ezek jellemzően csak egyszeri alkalommal köthetők le.

Hogy lesz a változóból mégis fix?

A K&H Bank szintén kínál indexált betéti konstrukciót, azonban az előzőtől eltérően nem a jegybanki alapkamathoz, hanem az infláció alakulásához köti az elérhető kamat mértékét.

Soha nem látott mértékben, csaknem ezer milliárd forinttal nőtt júniusban a magyar háztartások pénzügyi megtakarításainak állománya.

A részvénypiac forgalma 19,8 milliárd forint volt, a vezető részvények a Mol kivételével csökkentek az előző napi záráshoz képest.

A részvények aránya átlépte a 3 százalékot a teljes pénzügyi vagyonon belül, ami a lakossági megtakarítási szokások átalakulását is jelzi.

A fúzióval az ország legnagyobb független pénztárának taglétszáma 110 ezer főre, a kezelt vagyona pedig több mint 295 milliárd forintra nőtt.

Új, rugalmas lakástakarék-konstrukciót vezetett be az egyik hazai nagybank: az ügyfelek már négy, illetve nyolc év elteltével is kivehetik a pénzüket előre meghatározott hozammal.

A jelek szerint a befektetők egyértelműen megvették a piacbarát magyar politikai fordulat és a közeledő euróbevezetés narratíváját.

Júliusban ismét erősödött a Budapesti Értéktőzsde irányadó indexe: a BUX.

Iránykeresés jellemezte a magyar tőzsdét, történelmi csúcson zárt a BUX.

Már nemcsak a nyaralás vagy az autó luxus: sok magyar számára egy közös ebéd vagy kávé is megfizethetetlen.

Augusztustól kivezetik a vitatott validálási kötelezettséget, és több kapcsolódó szabály is megszűnik.

Az Eurostat évente felméri, hogy az európai háztartások mekkora hányada nem tudna saját erőből fedezni egy hirtelen jött, előre nem tervezett kiadást.

Egy több évtizedes kutatás szerint a tartós pénzügyi nehézség lassabb gondolkodással és memóriaromlással járhat.

A húsos étkezés megfizethetetlensége az egyik legfontosabb európai szegénységi mutató.

A részvénypiac forgalma 19,7 milliárd forint volt, a vezető részvények a Magyar Telekom kivételével gyengültek az előző napi záráshoz képest.

Az Államadósság-kezelő Központ (ÁKK) július elején több mint 100 milliárd forint értékben vásárolt vissza magas kamatozású Fix Magyar Állampapírokat.

Két borsodi falu Magyarország leggazdagabb települése, már ami az egy főre jutó, SZJA-alapú jövedelmet illeti

Iránykereséssel kezdődhet a keddi kereskedés. A BÉT részvényindexe, a BUX 1002,32 pontos, 0,7 százalékos emelkedéssel 144 473,37 ponton zárt hétfőn.

Az ötven leggazdagabb magyar már több mint 9000 milliárd forint felett jár, miközben világszerte robbanásszerűen nő a szupergazdagok száma. Mutatjuk!

A saját márkás termékek népszerűsége töretlen.