A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

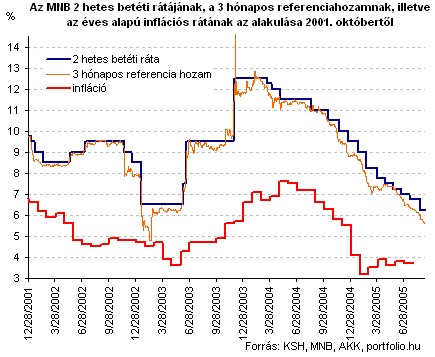

A Monetáris Tanács augusztus 22-i ülésén az inflációs jelentés, az aktuális makrogazdasági információk és a pénzügyi piaci helyzet áttekintése után a tagok a 25 bázispontos és az 50 bázispontos kamatcsökkentés lehetőségét vitatták meg. A jelen lévő 12 tag közül négyen 25 bp-os, míg nyolcan 50 bp-os kamatcsökketnés mellett tették le voksukat - derül ki az ülésről kiadott rövidített jegyzőkönyvből. Dr. Szapáry György nem vett részt az ülésen. A többségi döntés alapján az irányadó kamatszint 50 bp-tal 6.25%-ra csökkent augusztus 23-tól. A döntés szempontjából meghatározó információt jelentett az, hogy az MNB inflációs prognózisa szerint 2005 év végén az infláció várhatóan mintegy fél százalékponttal alacsonyabb lesz, mint a korábban kitűzött inflációs cél, s az előrejelzett fogyasztóiár-index - a bejelentett ÁFA-csökkentések közvetlen hatását figyelmen kívül hagyva - 2006-ban is a célsáv alsó felébe esik. A Tanács tagjai az ülésen kiemelték, hogy a Kormánnyal közösen megállapított, 2007-től érvényes 3%-os középtávú inflációs cél az előrejelzésben alkalmazott feltevések mellett 5-8 negyedéves horizonton teljesíthető.

2005.08.22 14:00

Meglepetés az MNB-től: 50 bp-os kamatcsökkentés

2005.08.22 15:09

25 és 50 bp között ingadozott a Tanács

A Tanács egyöntetű véleménye volt az is, hogy a külső környezet változatlanul kedvező. A feltörekvő piacok elmúlt hónapok során kialakult felárai a törökországi és a latin-amerikai eredetű kockázatok ellenére alacsony szinten maradtak, egy esetleges fertőzéses válság továbbterjedése Magyarország és a régió felé kevésbé látszik valószínűnek, mint korábban. Úgy tűnik, az USA kamatciklusa egyelőre nincs hatással a feltörekvő piacok és a térség pénzügyi piaci folyamataira, mivel a piac beárazta az amerikai kamatlábak fokozatos emelkedését. A befektetők kockázatvállalási hajlandósága élénknek és erősnek mutatkozik. A kedvező külső környezet a régió, és ezen belül a forintbefektetések megítélésében is mutatkozik.

A várakozásokat sorozatban alulmúló maginflációs tényszámok alátámasztják a kedvező középtávú inflációs kilátásokra vonatkozó megítélést és megalapozzák az inflációs várakozások tartós mérséklődését. A Tanács tagjai az infláció kedvező tendenciájának megerősítéseként értékelték a bérinflációs kilátásokat is, amelyek szerint a bérköltség-dinamika lassulása a minimálbér-emelés következtében csak átmenetileg torpan meg, hosszabb távon süllyedő trend várható. Az alacsony infláció fennmaradását az is elősegíti, hogy a korábbinál kedvezőbb jövedelmi kilátások mellett is várhatóan óvatos mértékben növekednek a lakosság fogyasztási kiadásai, s a háztartások pénzügyi megtakarításainak emelkedése magasabb ütemű, mint a lakossági fogyasztás dinamikája.

A létező egyensúlytalansági problémák ellenére a piaci hangulatot kedvezőnek, a pozitív hírekre (vártnál nagyobb júliusi költségvetési szufficit, kedvező importadatok) inkább fogékonynak látták. A Tanács tagjaninak véleménye szerint ezt tükrözi a lejjebb tolódott hozamgörbe, az alacsony szinten stabilizálódó hosszabb kamatfelár és az erős forintárfolyam.

A Tanács többsége úgy látta, az inflációs célok teljesíthetőségének kilátásai és a külső körülmények alapján az 50 bázispontos kamatcsökkentés feltételei adottak, lehetőség kínálkozik arra, hogy a piaci várakozások sávján belüli nagyobb mértéket lépje meg az MNB.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Egyes vélemények szerint a piac számára már egyértelmű, hogy az MNB az adóintézkedések következtében előálló 2006-os átmeneti inflációcsökkenésre nem reagál, így a korábbiaknál nagyobb mértékű kamatcsökkentés nem ad félrevezető jelzést a monetáris politika jövőbeli magatartásáról. Elhangzott az is, hogy a 2006-os inflációcsökkentésen keresztülnéz ugyan az MNB, de az előretekintő reálkamatláb ezzel együtt erőteljesen megemelkedik 2006-ban.

Volt olyan nézet is, amely a külső egyensúly szempontjából - a külkereskedelmi adatok bizonytalansága ellenére is - fontos tényezőnek látta, hogy a lakossági megtakarítások emelkedése miatt a külső finanszírozási igény mérséklődésére lehet számítani. A külső pozíció javulása még akkor is valószínű, ha az MNB-előrejelzés feltevése teljesül, azaz az államháztartás finanszírozási igénye 1%-kal nőne a konvergencia-programban szereplő további keresletszűkítés helyett. A finanszírozási szerkezet is kedvező irányba látszik mozdulni, a külső egyensúly finanszírozásában kisebb a ráutaltság a külföldi portfólió tőkebeáramlásra, ami csökkenti az elvárt kamatfelárat.

A 25 bp-os kamatcsökkentés mellett felhozott érvek nagyobb hangsúlyt helyeztek arra, hogy a hivatkozott pozitív tendenciák ellenére jelentős kockázatokkal is szembe kell nézni, elsősorban a fiskális kilátások terén. A bejelentett adóintézkedésekből és az egyszeri bevételek kieséséből adódó költségvetési lazítás ellentételezése egyelőre nem látszik körvonalazódni Ez nem annyira a keresleti hatáson keresztül megjelenő inflációs nyomás, és nem a finanszírozási kockázatok miatt fontos kérdés, hanem az elvárt kockázati felárra gyakorolt hatás szempontjából. A Tanács tagjai úgy látták, ebből a szempontból nem csökkentek, hanem éppen növekedtek a kockázatok a korábbi kamatdöntésekhez képest; ezért az óvatosság és a következetesség elvei alapján nem láttak indokoltnak 25 bp-nál nagyobb kamatcsökkentést.

A fiskális kilátások bizonytalanságára alapozva egyes vélemények kiemelték a teljes makrogazdasági pálya szokásosnál nagyobb bizonytalanságát a monetáris politika szempontjából releváns, középtávú horizonton.

A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

A munkanélküliek száma 219 ezer fő volt, ami mérsékelt, de továbbra is érdemi jelenlétet jelez a munkaerőpiacon.

Kritikus ponthoz érkezett a hazai fuvarozási szektor, jönnek a külföldi sofőrök Magyarországra.

Egyeseknek több tízezer forinttal is nőhet a nettó bére, a leggazdagabbak viszont új adó bevezetésével szembesülhetnek.

Hogyan a legegyszerűbb és mennyibe kerül a hatósági erkölcsi bizonyítvány igénylése 2026-ban? Összegyűjtöttük, amit tudni érdemes.

A hosszútávú ösztönzőprogramok Magyarországon továbbra sem elterjedtek széles körben.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Szokatlan, de igen ötletes álláskereső hirdetésbe futhattak bele a napokban azok, akik a budapesti Frankel Leó úton sétálgattak.

Az ALDI-ban fontos a vevők elégedettsége, ezért a pénztárcabarát ár, a frissesség és a színvonal garantált!

Idén 35 éves a SPAR Magyarország - három és fél évtized alatt a vállalat az ország egyik legnagyobb élelmiszer-kereskedelmi szereplőjévé vált.

Sok vállalkozás nem az indulásnál, hanem a növekedés során akad el. A Visa She’s Next program mentorai mondják el, mi áll a háttérben és mi hozhat fordulatot.