A makói üzemben gyártástechnológus, ipari villanyszerelő, valamint gépészeti és villamosipari felügyelő munkakörökbe várják a jelentkezőket.

Az idei január-márciusi időszak első két hónapjában masszív felértékelődés jellemezte a négy fontosabb kelet-közép-európai devizapárt (forint/euró, zloty/euró, cseh és szlovák korona/euró). Ezzel párhozamosan az állampapír-piacokon esetenként lendületes hozamcsökkenés kísérte a jelenséget. A rendkívül optimista globális befektetői hangulat március elején hirtelen megváltozott, és érdemben átrajzolta az addig kialakult viszonyokat az árfolyamokban és hozamokban. A devizák jórészt visszagyengültek arra a szintre, amelyről indultak az idei év elején, míg az állampapírpiacokon megtört a dinamikus hozamcsökkenés. Összefoglalónk egyrészt arra irányítja rá a figyelmet, hogy a mögöttünk hagyott negyedévben a legstabilabb régiós devizának a forint bizonyult, ennek azonban sajnos csak igen kevés köze lehetett a makrogazdasági feltételek kiegyensúlyozottságához. Eddigi feltevéseinknek némileg ellentmondva mai áttekintésünk arra világít rá, hogy jellemzően nem a forrótőke távozásáról beszélhetünk a régiós állampapír-piacokon, mivel csupán magyar vonatkozásban figyelhető meg a legrövidebb állampapírok érdemi hozamemelkedése a március eleji napokban.

Érdemes az alábbi ábrával kapcsolatban külön is kitérnünk arra, hogy feltehetően mi volt az a külső körülmény, ami a többi devizánál is feltűnően stabilabban tartotta a forintot az euróval szemben a meglévő jelentős egyensúlyi problémák ellenére. A külső körülmény nem más, mint az intervenciós sáv erős szélének megléte (240.01 forint/euró), ami fizikailag megakadályozta volna a forint további erősödését, de pszichológiai téren is befolyásolta a piaci szereplők döntéseit (felelevenedő sávszél elleni 2003. januári támadás tapasztalatai).

2005.02.17 12:56

Sávszélig mehet a forint - hatalmas opciók a 240-es szintnél! (3.)

2005.02.23 13:38

Eltérő vélemények a forintról - elmegyünk-e a sávszélig? (Commerzbank, WestLB)

Március elején egyre inkább elterjedt volt az a nézet a magyar piacon, hogy néhány külföldi szereplőnek a megkötött opciós ügyletekből adódóan érdekében állhat az intervenciós sáv széléig, illetve átmenetileg azon kívülre tolni a kurzust. Bár az MNB többször is jelezte, hogy kész megvédeni a sávot (csak sávszéli intervencióval), ennek bebizonyítására nem adódott lehetősége, mivel épp a március 15. körüli hosszú hétvégét megelőzően megindult a régiós tőkekivonás.

Bár a fenti ábrán is látható, de érdemes táblázatban is szemléltetni azt, hogy milyen elmozdulások voltak kimutathatók a devizaárfolyamoknál idén március 31-én az azt megelőző egy héthez, hónaphoz, 3 hónaphoz (azaz 2004. december 31-hez) és egy évhez képest. Látható, hogy a korrekció gyakorlatilag a tavaly év végi szintre térítette vissza a fizetőeszközöket, csupán a cseh korona mutat 1%-osnál nagyobb eltérést (erősödés).

Bár jelen írásunknak nem célja, hogy egy összefoglaló jelegű makrogazdasági elemzést nyújtson, a régiós állampapír-piaci folyamatok jobb érzékeltetése szempontjából mindenképpen meg kell jegyeznünk, hogy milyen irányadó kamatváltoztatások következtek be az elmúlt három hónap során. Ezeket táblázatba foglaltuk a jobb áttekinthetőség céljából.

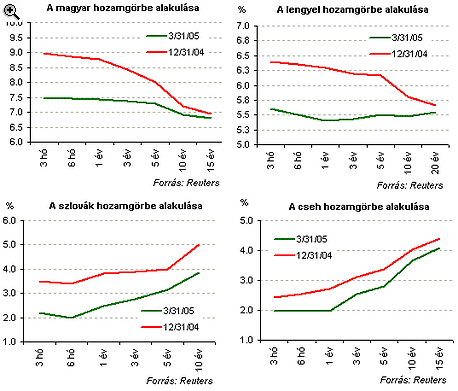

A magyar hozamgörbe jelentősen veszített görbületéből, és egyre inkább a vízszintes-közeli alakra kezdett hasonlítani. A rövidebb szegmensnél mintegy 150 bp-os hozamcsökkenés következett be, míg a hosszabb oldalon alig volt hozammozgás. Az időszak eleji mintegy 180 bp-os hozamkülönbség a 3 hónapos és a 15 éves papír között március végére mintegy 70 bp-osra olvadt.

|

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az alábbi ábrákon mind a négy piac tekintetében külön-külön - az áttekinthetőséget is szem előtt tartva, azaz nem az összes benchmark-lejáratot feltüntetve - azt próbáltuk bemutatni, hogy főként mely szegmenseket érinthette a március elején megindult régiós tőkekivonás az állampapírpiacokról. Némi meglepetésünkre az figyelhető meg, hogy ellentétben a magyar fejleményekkel a többi piacon a hozamgörbe rövidebb szegmensében csak minimális hozamemelkedés következett be annak ellenére, hogy az adott országok hazai fizetőeszközei nagyobb mértékű elmozdulásokat mutattak az euróhoz képest, mint a forint. Úgy tűnik, hogy nem feltétlenül forrópénz távozott a piacról.

Ezzel szemben pl. a lengyel piacon közel stagnáltak a rövid hozamok a tőkekivonás periódusában a mintegy 6%-os zlotygyengülés ellenére. Az 5 és 10 éves futamidőknél azonban egyaránt 20-20 bp körüli mértékű hozamemelkedés figyelhető meg. (A korábbi ábrán látható volt, hogy a lengyel görbe enyhén homorú alakot vett fel az időszak végére.)

Amint arról már beszámoltunk, a régiós tőkekivonás megindulása a magyar piacon egyik napról a másikra mintegy 50 milliárdos állomány kivonását jelentette. Az alábbi ábrán az is látszik, hogy a még igen optimista februári időszakban a külföldi állomány duration-je enyhén emelkedett, majd március végén kisebb rövidülés látszik az állomány hátralévő átlagos futamidejében.

2005.03.21 11:40

A nap grafikonja: 50 mrd Ft-os tőkekivonás egy nap alatt a magyar állampapírpiacról (2.)

Összefoglalva az adatok sajnos nem teszik lehetővé, hogy akár csak durva becslést tehessünk arra vonatkozóan, hogy mekkora nagyságrendű tőke távozott néhány nap leforgása alatt a régió állampapírpiacairól március folyamán. Azt láthattuk, hogy a tőkekivonás (mely több lejárati szegmenst is érintett) nem volt drámai nagyságrendű, az árfolyamok és hozamok tekintetében nem volt drasztikus elmozdulás. Ez arra is utal, hogy maradhatott még forró tőke a piacon, melynek következménye, hogy az árfolyamok továbbra is sérülékenyek lehetnek.

A makói üzemben gyártástechnológus, ipari villanyszerelő, valamint gépészeti és villamosipari felügyelő munkakörökbe várják a jelentkezőket.

A vállalat azzal indokolja a németországi leépítést, hogy költségcsökkentést kell véghezvinni, de a termékkínálat is szűkebb lesz.

A munkanélküliek száma 219 ezer fő volt, ami mérsékelt, de továbbra is érdemi jelenlétet jelez a munkaerőpiacon.

Kritikus ponthoz érkezett a hazai fuvarozási szektor, jönnek a külföldi sofőrök Magyarországra.

Egyeseknek több tízezer forinttal is nőhet a nettó bére, a leggazdagabbak viszont új adó bevezetésével szembesülhetnek.

Hogyan a legegyszerűbb és mennyibe kerül a hatósági erkölcsi bizonyítvány igénylése 2026-ban? Összegyűjtöttük, amit tudni érdemes.

A hosszútávú ösztönzőprogramok Magyarországon továbbra sem elterjedtek széles körben.

A romló gazdasági környezet és a növekvő munkanélküliség ellenére egyre élesebb verseny várható a hazai munkavállalókért.

A béreket gazdag juttatási csomag egészíti ki, köztük egy nagy értékű, ingyenes magánegészségügyi csomag.

Mennyire tartanak az emberek attól, hogy a mesterséges intelligencia átalakítja a munkaerőpiacot? Sokan úgy érzik, hogy a probléma inkább „globális”, mint személyes.

Bő egy évtizeden át a hazai gazdaság fejlődését a foglalkoztatottak számának drasztikus növelése hajtotta.

A lista azt mutatja, hogy az inflációval korrigált keresetek növekedésében több korábban felzárkózó gazdaság is megelőzte a fejlettebb nyugati államokat.

A távozó politikusoknak le kell mondaniuk hivatali juttatásaikról, ugyanakkor háromhavi végkielégítésre jogosultak. Ennek együttes összege eléri a bruttó 1,35 milliárd forintot.

Miközben Budapesten közel 600 ezer forint az átlagos nettó fizetés, több megyében alig haladja meg a 360 ezret, és egyes ágazatokban még a 200 ezret...

Bár az év eleje hagyományosan a bérrendezések időszaka, idén a versenyszféra dolgozóinak kevesebb mint fele (48%) részesült emelésben.

Horvátországban tovább nőttek az idénymunkások bérelvárásai.

A rugalmas és hibrid munkavégzés ma már nem kényelmi kérdés, hanem a munkaerőpiac egyik kulcsa:

Az ALDI-ban fontos a vevők elégedettsége, ezért a pénztárcabarát ár, a frissesség és a színvonal garantált!