Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Lázár János péntek délelőtt jelentette be javaslatát, amely szerint a devizahiteleket az árfolyamrögzítéskor használatos árfolyamon lehetne előtörleszteni. Az elhangzott mondatok alapján ezt mindenki költségmentesen tehetné meg (nem lenne sem forint alapú maradványhitel, sem más egyéb költség). Ez alapján kiszámoltuk, érdemes-e még árfolyamrögzíteni, vagy jobban megéri kiváltani a hitelünket egy piaci kamatozású forintkölcsönnel. Nem minden feltétel mellett éri meg ez, a hosszabb futamidő esetén érdemes lehet továbbra is devizában törleszteni.

Felkavarta az állóvizet Lázár péntek délelőtti bejelentése, miszerint a bankoknak egyösszegű végtörlesztés esetén a devizahitelesek mentésére szolgáló korábbi csomagban rögzített 180 forintos frank- és 250 forintos euró árfolyamon kell biztosítaniuk a hitelből való kiszállást, minden ezzel kapcsolatos költség őket terheli.Legtöbben ezeken az árfolyamszinteken minimális árfolyamveszteséggel tudnak kiszállni a törlesztő részletek révén őket nyomorgató devizahitelekből. De megéri ezt tenniük egy sokkal magasabb kamatozású forint hitel segítségével?

A legtöbb embernek nincs semmilyen megtakarítása, vagy egyéb forrása ezen hitelek azonnali visszafizetésére, akár a nyomott árfolyamon is. Így valamilyen hitelhez kell nyúlni a legtöbbjüknek, hogy kifizethessék teljes tartozásukat. A legésszerűbb az eredeti devizahiteleket is folyósító bankokhoz fordulni, újbóli, immár forint alapú hitelekért, amiből a devizatartozás végképp rendezhető.

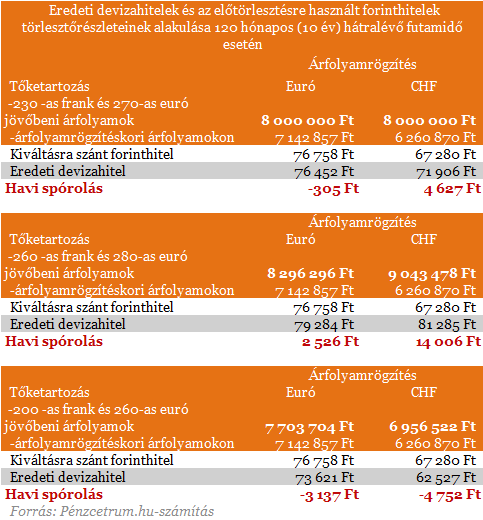

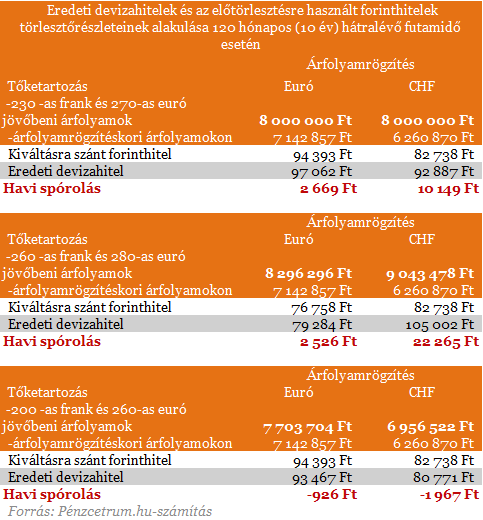

Egy átlagosnak mondható mai árfolyamon 8 millió forint összegű franktartozás a rögzítéskor használt 180-as árfolyamszint mellett csak 6 millió 261 ezer forint. Ugyanez a 8 millió forintos tartozás viszont euróban csak 850 ezer forinttal csökken (egy millióval kisebb mértékben, mint a frank esetén) az euró kapcsán érvényes 250-es rögzített árfolyam révén.

De nézzük meg mindkét hiteltípus esetén, miért is lehet érdemes (vagy miért nem) - akár forinthitellel is - azonnal kiváltani meglévő tartozásainkat. Számításaink során a frankhitelek esetében 7 százalék, euró hitel esetében 8 százalékos, míg a forint hitel kiszámításakor 10 százalékos THM-ekkel számoltunk. Az alábbi táblázat tartalmazza az aktuális (mai árfolyamokon számolt) törlesztőrészleteket, és az ennek kiváltásához szükséges forinthitel törlesztőrészleteit egy átlagosnak számító 8 millió forintos 15 év hátralévő futamidejű devizahitel esetén.A "havi spórolás" sorokban láthatjuk a két törlesztőrészlet különbségét. Ami az árfolyamváltozás hatására változhat, a következő táblázat mutatja ezek hatását.

260-as árfolyam esetén a havonta így megspórolt összeg nő, csökkenő árfolyam mellett viszont negatívba is fordulhat a megtakarítás. A megtakarítás mértékére ugyancsak nagy hatással van a hátralévő futamidő, hiszen ekkor a kamatköltségek eltéréseinek hatása elenyészőbb. Így megnéztük, hogy mennyivel tud többet spórolni az, akinek csak 10 év van még hátra a törlesztéséből.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Számításaink végén kijelenthetjük, hogy sokak számára megérheti, akár hitelből is kiváltania deviza tartozását ezeken az árfolyamokon. Főleg azoknak, akiknek viszonylag kevés idejük van hátra a futamidő végéig. Azon keveseknek meg mindenképp, akik rendelkeznek a végtörlesztéshez elegendő megtakarítással vagy a házuk eladásából szeretnék ezt megoldani? Mindezen kijelentés mellett legyünk óvatosak a lehetőség igénybevételekor, hiszen sokszor nem éri meg ezt a megoldást választani. Annak fényében még inkább kijelenthető ez, hogy a döntés nagy valószínűséggel növeli az országkockázatot, amely negatívan hathat a magyar kamatviszonyokra.

Elemzők szerint, ha a kormány elfogadja a Fidesz-KDNP devizahitelesekre vonatkozó javaslatát, a devizahitelek arányának csökkenésével ugyan javulhatna Magyarország nemzetközi megítélése, de a lépésnek komoly ára van, a forint gyengülne, a banki veszteségek pedig megugranának. Az MNB pedig újra megerősítette, hogy csak olyan megoldást tart elképzelhetőnek, amely nem veszélyezteti a pénzügyi rendszer stabilitását és működőképességét.

Müller János, a Magyar Bankszövetség vezető tanácsadója az MTI-nek elmondta, hogy a javaslatról nem konzultáltak a bankszövetséggel. Azt a szövetség elnökségének állásfoglalása után kommentálják.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.