Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

Nem kedvez a helyzet a lakásvásárlóknak. Hiába van ugyanis Magyarországon érvényben rendelet az épületek energetikai jellemzőinek tanúsításáról, a hitelintézetek - kihasználva a joghézagot - ellene dolgoznak az Európai Unió által is megfogalmazott irányelveknek.

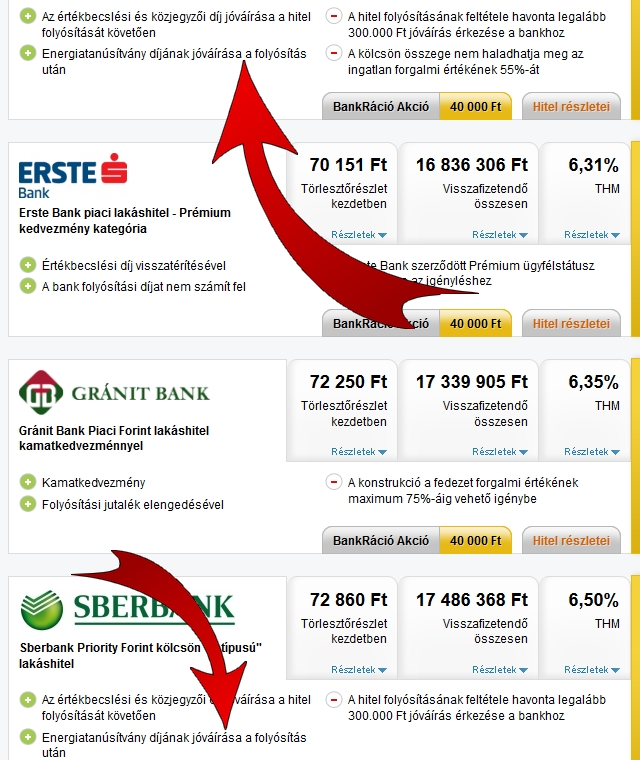

Ma már semmi meglepő nincs abban, hogy a kamatakciók mellett a hazai pénzintézetek különböző járulékos kedvezményekkel (is) próbálják magukhoz édesgetni a potenciális hitelfelvevőket. Így van ez a jelzáloghitelek esetében is, ahol a konstrukciókat kísérő kedvezmények között időről-időre feltűnik az "energiatanúsítvány díjának jóváírása a folyósítást követően" kedvezmény. Ez a gyakorlat viszont - bár a konkrét szabályozás egyértelműen nem tiltja - több szempontból is probléma, és a bankok ki is használják a joghézagot.

Nem véletlenül van érvényben ugyanis Magyarországon - főként a transzparencia jegyében - rendelet az épületek energetikai jellemzőinek tanúsításáról. E szerint (többek között):

Tehát annak ellenére, hogy a törvény egyértelműen nem azt írja elő, hogy az energetikai tanúsítványt a tulajdonosnak/eladónak kell elkészíttetnie (bár utal rá: "az adás-vételi szerződéshez csatolni kell a vevő/bérlő nyilatkozatát arról, hogy a tanúsítványt ÁTVETTE!!!"); az Európai Unió által meghatározott irányelvek mégis ezt szorgalmazzák.

Éppen a transzparencia elve sérül azzal a gyakorlattal ugyanis, hogy a hazai hitelintézetek az energiatanúsítvány díjának jóváírását a hitelfelvevőknek biztosítják kedvezményként. Így ugyanis az adás-vételi folyamat végére tolódik az épületek objektív összehasonlítására szolgáló tanúsítvány elkészítése. Ez pedig ellene hat az Energetikai Tanúsítvánnyal kapcsolatos EU direktívának és az irányelvek honosításának is.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A vizsgált tizenkilenc nagyváros közül kizárólag Salgótarjánban elegendő a helyi átlagkereset a hitelfeltételek teljesítéséhez.

Akár több milliós megtakarítást is jelenthet hosszú távon egy kevésbé ismert lehetőség a lakáshiteleseknek.

Részletekben vagy később is fizethetnek az Alza vásárlói: új digitális fizetési megoldás érkezett Magyarországra.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.