Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

A megújuló árfolyamrögzítésnél is jobb jöhet a nagyobb hátralékot felhalmozó devizaadósoknak. Kötelező forinthitelre váltás és adósság elengedés is szerepel a bankok által javasolt mentőcsomagban, ami leginkább a rossz adósoknak kedvez. Azoknak, akik így sem tudnák fizetni a tartozásukat, egy nagyobb (több állami pénzt kezelő) Eszközkezelőt javasolnak a hitelintézetek.

Az Index. hu információi szerint a banki javaslat egy markáns eleme lenne a Nemzeti Eszközkezelő által befogadott ingatlanok számának növelése. Az eredetileg tervezett 5 ezer lakás megvásárlásán túl további 20-30 ezer ingatlant kell megvásárolnia az Eszközkezelőnek ahhoz, hogy minden olyan devizahiteles megmeneküljön, akinek tartozása egyéb (lásd alábbi) módokon nem rendezhető. A becslések szerint 130-140 ezer 90 napon túli késedelemben lévő adós 20-25 százaléka már nem menthető meg másképp.

Elemzés: Rajtuk nem segíthet az Eszközkezelő?

Amiért érdemes volt nem fizetni!

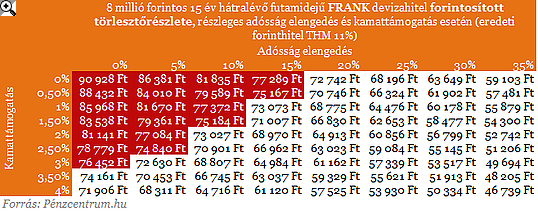

Annál a további közel 100 ezer adósnál, akinél még helyreállítható a fizetésképesség, ott kötelező forinthitelre váltást javasolnak. Ez magában még nem lenne jó üzlet, hiszen ekkor azonnal realizálják az ügyfelek a teljes árfolyamveszteséget, de a bankok javaslata szerint a tartozás egy jó része elengedésre kerül. A lap információi szerint a könnyítés mértéke jelentős lehet, hiszen a banki könyvekben már most is 65 százalékos értéken vannak elszámolva ezek a kölcsönök.

A forintosítás nem újdonság, hiszen - ahogy azt már mi is írtuk - ezt kötelezően végre kell hajtaniuk május 30-ig a hitelintézeteknek az adós kérésére, ugyanakkor a tartozás elengedése eddig nem szerepelt semmilyen javaslatban. További könnyítést javasolnak azon adósok esetében, akik nem tudják vállalni a forinthitelekkel járó magasabb és egyre növekvő kamatokat. Nekik a már megismert kamattámogatási rendszer kiterjesztését javasolja a bankszövetség.

A fenti táblázatban számoltuk ki, hogy milyen mértékű kamattámogatás (állami szerepvállalás) és banki adósság elengedési szintek mellet csökkenhet a forintosított kölcsön havi törlesztőrészlete a mai devizahitel díja alá. A táblázat pirossal jelölt részén még nem éri meg az adósnak a mentőcsomag, a fehér részeken viszont csökken az eredetileg 74 161 forintos havi részlete.

Hogyan működik a kamattámogatás? >>Kattints!<<

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Amennyiben az állami szerepvállalás valóban az eredeti kamattámogatási rendszer koncepciójával összhangban valósul meg, úgy a bankoknak jelentős (20 százalék fölötti) adósság elengedést is eszközölniük kell. Ugyanis a tervezet szerint az 5. évtől már nem jár semilyen állami kamattámogatás a családoknak, így innentől csak az adósságelengedés révén érezhetnek valódi megkönnyebülést.

A kamatámogatott és a részben elengedett tartozás is csak a mostani árfolyamszintek mellett számolt devizahitelhez képest jelent csökkenő a törlesztőrészletet, a forintosított hitel már nem profitálhat egy esetleges frank, euró vagy jen gyengüléséből és a kamata is magasabb.

Korábbi elemzés: Jön az új árfolyamrögzítés: jobb, mint a végtörlesztés?

A most is jól teljesítő adósoknak kidolgozott megújult árfolyamrögzítésről már írtunk - lásd korábbi cikkünket -, annyiban lehet még kedvezőbb az adósok számára a kép, hogy a gyűjtőszámlán csak az árfolyam különbözetből származó tartozás kisebb része halmozódna. Az árfolyam különbözet fölötti rész tőkerésze kerülne ide, a kamatokat a bankok és az állam közösen fizetné. Arra, hogy ezt a gyűjtőszámlán halmozódó tartozást milyen kamatteher sújtaná, még mindig nincs egyértelmű válasz.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.