Albinen a Svájci-Alpokban, 1300 méteres tengerszint feletti magasságban fekszik, közvetlenül a Rhone-völgy felett.

Ismét jön az 5%-os lakásáfa, ami némileg lenyomhatja az újépítésű lakások csillagászati árait. A dolog azért különösen érdekes, mert közben a lakáshitelek kamatszintje is rendkívül alacsony, így aki rendelkezik elegendő forrással, az 2022 végéig kedvező feltételekkel juthat lakáshoz. A bankmonitor.hu szakértői kiszámolták, hogy mennyit nyerhetünk akkor, ha az 5%-os áfa bevezetésének hatására annyival csökkenne a lakások ára, mint amennyivel a korábbi áfaemelés után nőtt.

Orbán Viktor nemrég bejelentette, hogy visszahozzák az 5%-os áfát a 2022 végéig épülő újépítésű lakásokra, ami a 27%-os normál adómértékhez képest óriási kedvezményt jelent a vásárlók számára. Az alacsonyabb adó visszahozása ismét felkavarhatja az újépítésű ingatlanok piacát, ahogy tette ezt korábban, hiszen 2016 január és 2019 vége között már egyszer volt ilyen alacsony a forgalmi adó. Ennek kivezetése pedig azzal járt, hogy 2020 január óta mintegy 10%-kal drágultak az újépítésű ingatlanok, ilyen áron azonban már nem volt komoly fizetőképes kereslet irántuk.

Éppen ezért az áfacsökkentéstől azt várhatjuk, hogy az árak ismét lefelé mozdulnak el, mégpedig akár 10% feletti mértékben, ugyanis a csökkenő kereslet hatására több fejlesztő már az elmúlt hónapokban is árengedményekkel próbált vevőket fogni.

Jelenleg Budapesten 1 millió Ft körül van az újépetésű lakások átlagos négyzetméterára, míg Szegeden 550 ezer Ft, Debrecenben 650-700 ezer Ft, Pécsett 600 ezer Ft, Miskolcon pedig 500 ezer Ft körül alakul ugyanez. Látható tehát, hogy ha a most bejelentett áfacsökkenés hatására 10%-ot csökkenne a lakások négyzetméterára, akkor az 55-100 ezer forintos kedvezményt jelentene négyzetméterenként, ami egy átlagosnak számító 60 nm-es ingatlan esetében 3-6 millió Ft kedvezményt érne összességében.

Különösen izgalmas a helyzet a jelen hitelpiaci helyzetben, amikor bár a legtöbb indikátor a hitelek drágulását jelzi előre - gyenge forint, magas infláció, magasan szinten mozgó BIRS, gazdasági bizonytalanság -, a lakáshitelek jelenleg csaknem olyan olcsók, mint a koronavírus járvány kitörése előtt voltak.

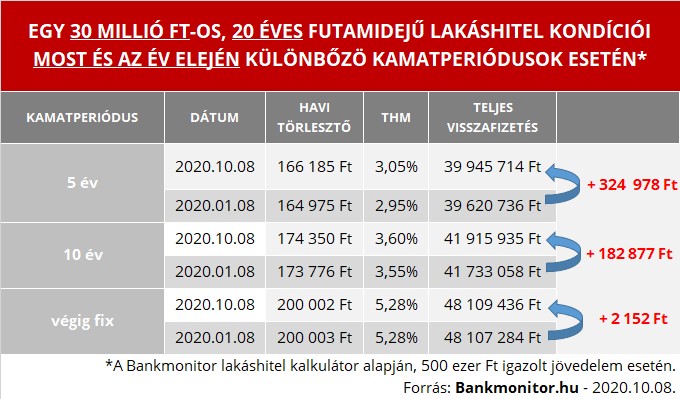

Pontosabban a Pénzcentrum lakáshitel kalkulátorának számításai alapján (a legjobb három ajánlat átlagát véve alapul) azt láthatjuk, hogy egy 30 millió Ft összegű, 20 évre felvett lakáshitel esetében minimális drágulás azért történt, ami a havi törlesztőkben szinte alig érzékelhető. Eszerint 5 éves kamatperiódus esetén 20 év alatt 325 ezer Ft-tal kell összegében többet visszafizetni, míg a 10 éves és a fix kamatú konstrukcióknál 183 ezer Ft illetve 2 ezer Ft a többlet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Önerő oldalon is sokat jelentene egy esetleges árcsökkentés, ugyanis a bankok a forgalmi érték legfeljebb 80%-áig hiteleznek, ám a 70%-os arány most reálisabb. Így, ha a korábbi példánkban szereplő 60 millió Ft-os ingatlan ára 10%-kal, vagyis 6 millió Ft-tal csökkenne, akkor - 70%-os hitelaránnyal kalkulálva - 18 millió Ft önerő helyett 16,2 millió Ft is elég lehet a lakáshitelhez.

Bankmonitor tipp: érdemes egy lakáshitel felvételére előre felkészülni, aminek első lépése az, hogy megnézzük, a jövedelmünk alapján egyáltalán milyen összegű banki finanszírozásra számíthatunk. Ezt követően kérhetünk a kiválasztott banktól akár előzetes hitelbírálatot (link: https://bankmonitor.hu/cikk/nem-tudod-hogy-mennyi-hitelt-kaphatsz-segit-az-elozetes-hitelbiralat), amikor is a pénzintézet a jövedelmi helyzetünk alapján megállapítja, hogy mekkora összeget hitelez számunkra. Ez a bírálat jó támpont lehet a későbbiekben, ám arra fel kell készülnünk, hogy ez nem hitelígérvény, ráadásul a jelenlegi bizonytalan helyzetben a bank később dönthet úgy, hogy nem tartja magát hozzá.

Albinen a Svájci-Alpokban, 1300 méteres tengerszint feletti magasságban fekszik, közvetlenül a Rhone-völgy felett.

Az ingatlan sok szempontból remek befektetés, de pontosan azok a tulajdonságai, amik befektetésként vonzóvá teszik, biztosítéki szerepben komoly hátrányt jelentenek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

A klíma lehűti a levegőt, de nem frissíti. Ha napokig nem szellőztetsz, a CO₂-szint is megemelkedhet a lakásban. Mutatjuk, miért fontos a légcsere még a...

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.

Jelentősen nőtt a havonta ingyen felvehető összeg, a magyarok pedig bár ritkábban vesznek fel ATM-ből pénzt, egy alkalommal viszont nagyobb az összeg.