Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

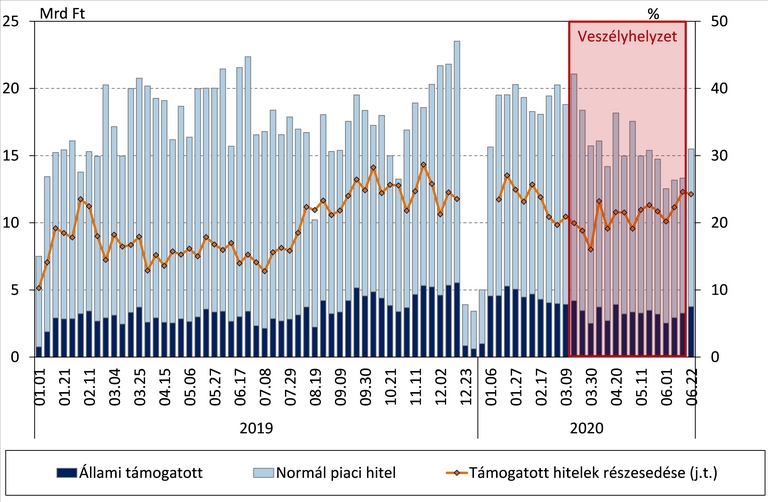

A pandémiás helyzetben a lakáshitel-piacon tapasztalt visszaesést tompította az állam által támogatott és a Minősített Fogyasztóbarát Lakáshitelek folyósítása. Utóbbi konstrukció a többi piaci hitelnél alacsonyabb és hosszabb időre rögzített kamatával hozzájárulhat a hitelfelvevők sokkellenálló képességének megőrzéséhez is.

A veszélyhelyzet márciusi kihirdetését követően a lakáshitelek iránti kereslet csökkent, amit a jövőbeni bizonytalanság miatt a lakásvásárlók kiváró magatartása vezérelhetett. A potenciális lakásvásárlók döntésüket egy későbbi időpontra halasztották, a bankok pedig a bizonytalan makrokörnyezetben szigorították hitelsztenderdjeiket, ami a hitelfelvételekre is hatással volt.

A járványhelyzettel kapcsolatos korlátozások és általános bizonytalanság negatív hatásai miatt a piaci hitelek felvétele csökkent, az államilag támogatott hitelek (pl. CSOK) esetében azonban ugyanezen hatás valamelyest enyhébb volt. Ennek eredményeként a támogatott hitelek részesedése a pandémiás helyzet alatt növekedésnek indult.

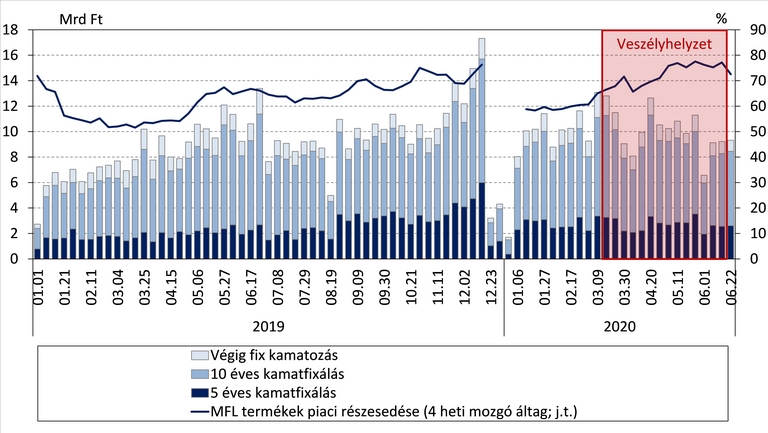

A piaci lakáshiteleken belül megőrizték népszerűségüket a Minősített Fogyasztóbarát Lakáshitelek (MFL), melyeknek a tavaszi hónapokban kisebb mértékben esett vissza a folyósítási volumene. Az MFL termékeknek a lakáshiteleken belül így sikerült a részesedésüket növelni, közel 80 százalékos arányt elérve május folyamán. E hitelek felvétele az adósok szemszögéből biztonságosabb döntés lehet, hiszen a hosszabb időszakra kamatfixált konstrukciók a veszélyhelyzet alatt és azt követően is kiszámítható törlesztőrészleteket eredményeznek.

Az MFL termékek bevezetésük óta a nem minősített lakáshiteleknél alacsonyabb kamatfelárral kerültek folyósításra, ezáltal vonzó lehetőséget kínálnak a hitelfelvevőknek. Az alacsonyabb kamatfelár a veszélyhelyzet időszakában - a megnövekedett bizonytalanság ellenére - ugyanúgy megmaradt, tovább támogatva az adósokat, illetve több pénzt hagyva a háztartásoknál.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

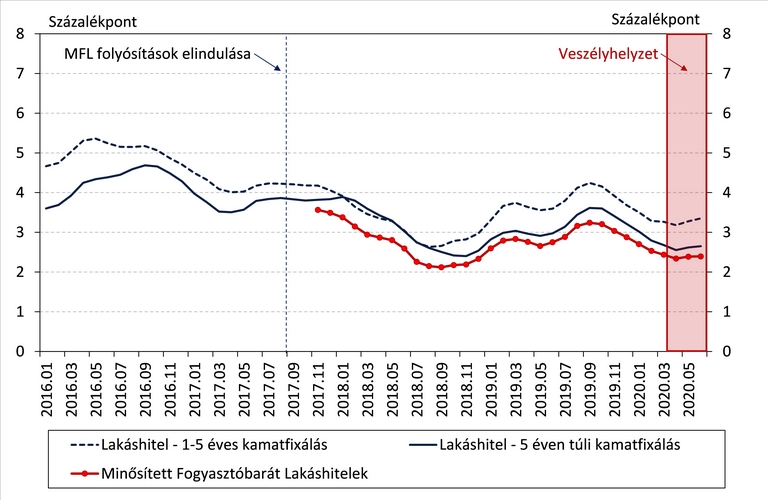

A kedvezőbb árazásnak köszönhetően az e hiteleket választók érdemi költségeket takaríthattak meg, fogyasztásukat, valamint pénzügyi biztonságukat növelhették még a járvány okozta bizonytalanságban is. Ezáltal egy 15 éves futamidejű, 15 millió forintos lakáshitel esetében - a futamidő végéig kitekintve - a megtakarítás akár a 400 ezer forintot is elérheti.

* A cikk szerzője: MNB - Palicz Alex, Dr. Tóth Tamás, Varga Balázs

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

Lassuló forgalom, bővülő kínálat és egyre megfontoltabb vevők jellemezték az idei első fél év budapesti ingatlanpiacát.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Borítékolható, hogy a pénzügyi terheket a fogyasztókra hárítják majd a benzinkutak és a cégek.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.