A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Eddigi csúcsára, 448 milliárd forint közelébe emelkedett a lakossági folyószámlahiteleinek állománya. Mielőtt elkezdenénk siránkozni eladósodottságunkon, nézzük meg inkább, miért lehet olyan vonzó ma ez a hitelkonstrukció. Ha már hitelre van szükségünk, nem mindegy mennyiért kapjuk azt meg. Számításaink szerint több tízezer forintot is megspórolhatunk, ha személyi kölcsön helyett folyószámlahitelhez nyúlunk. Ez nagyrészt az egységes, 31 százalékos kamatplafonnak köszönhető, ami költségeiket tekintve egyre közelebb hozza a két hitelterméket.

Ha a fizetésünk a takaró, akkor a folyószámlahitel már maga a nyújtózkodás. Hiába int viszont óva minket a régi közmondás, ha mindenképp hitelre van szükségünk érdemes lehet ehhez a konstrukcióhoz nyúlni. Ez persze nem olcsó, az átlagos folyószámlahitel THM értéke 30 százalék körül alakul. De amikor a jelzálogfedezet mellett felvett kölcsönök mutatói sem egy számjegyűek akkor már ez is egyre vonzóbbnak tűnik. Különösen annak a fényében, hogy cserébe évi néhány ezer forintos rendelkezésre állási díjat kérnek a hitelintézetek más hiteltípusok magas kezdeti költségeihez képest ez elhanyagolhatónak is nevezhető.

"A folyószámlahitelek bár nem a legolcsóbb hitelek közé tartoznak, sok esetben előnyösebb lehet átmeneti pénzhiány kezelésére, mint bármelyik más hiteltípus. A folyószámlahitel keretként működik, vagyis a bankszámlára érkező fizetésünk 2-3-szorosát szokták felajánlani, melyet szükség esetén elkölthetünk, vagyis lemehetünk mínuszba (de nem kötelező igénybe venni). Előnye, hogy kamatot csak a ténylegesen felhasznált pénz után számol a bank és csak annyi időre, amíg a pénzt felhasználtuk. A legnagyobb bankok 20-30% közötti THM-el nyújtják a folyószámlahitelt, de akár több százalékos eltérés sem feltétlen jelent nagy különbségeket, ha csak alkalomszerűen, nagy szükség esetén vesszük igénybe. Ennél a terméktípusnál nem látom sok értelmét a bankok ajánlatait összehasonlítani, hiszen csak emiatt nem valószínű, hogy bárki bankszámlát vált és a fizetését is máshova utalja. A legtöbb banknál évi pár ezer forintos fix díjat, vagy a hitelkeret bizonyos százalékát felszámítják rendelkezési díjként, amit amolyan készenléti díjként kell elképzelnünk" - mondta el a Pénzcentrum.hu kérdésére a BankRáció.hu hitelszakértője, Gergely Péter.

Időszakos és kisebb összegű átmeneti pénzhiányra akár sokkal jobb is lehet, mint a legtöbb személyi kölcsön vagy hitelkártya, de vigyázni kell, hogy ne legyünk állandóan mínuszban, hanem tényleg amolyan biztonsági tartalékként tekintsünk rá. Vagy bánjunk vele okosan, amit a következő példa is szemléltet.

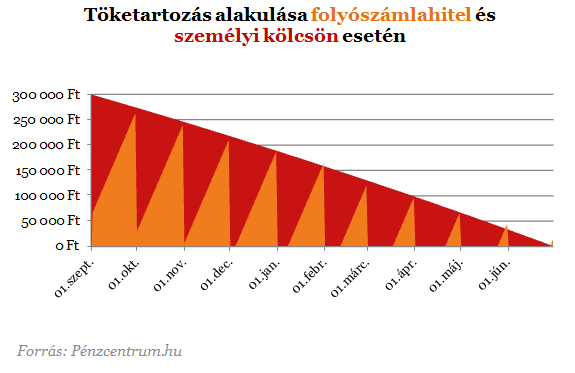

Lehet jó döntés

A pillanatnyi pénzzavarok mellett akkor is jól jöhet a folyószámlahitel, amikor egy viszonylag nagyobb összegre van szükségünk néhány hónapra. Ilyenkor választhatnánk személyi kölcsönt is, amit egyenlő részletekben visszafizethetünk és magát a folyószámlahitelt. Ez utóbbinak az lehet az előnye, hogy ha a számlánkra pénz érkezik, az csökkenti a tartozásunkat és a megfizetendő kamatokat. Hó elején az el nem költött fizetésünk például a számlán van és csökkenti a kölcsön összegét. Ahogy azt elköltjük úgy nő újra a tartozás, de megfelelően gazdálkodva az adott időszak nagy részében kisebb kamatot fizethetünk, mint a személyi kölcsön esetében.

A két hiteltípus kamatköltségei nagyon közel állnak egymáshoz, épp ezért fontos a tartozás mértékének alakulása. A következő táblázatban egy 300 ezer forintos személyi kölcsön és folyószámlahitel tőketartozását ábrázoltuk. Feltételeztük, hogy a hónap folyamán egyenletesen költjük el fizetésünket és a hó végén 30 ezer forintot tudunk hiteltörlesztésre szánni a kamatokon felül. Az adós számlára érkező nettó jövedelme 300 ezer forint.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A fenti feltételek mellett és egységes 30 százalékos THM-et feltételezve 23 ezer forintot is spórolhatunk a folyószámlahitellel a személyi kölcsönhöz képest. Az előbbi esetében a teljes kamatköltség csak 15 705 forint, ami tovább csökkenthető, ha aktívabban és okosan használjuk hitelkártyánkat (így a fizetésünk tovább a számlán maradhat).

A lehetőségek mellett, a legtöbb hitelszakértő figyelmeztet az esetleges negatív hatásokra. A folyószámlával rendelkező banki ügyfelek nagy része hajlamosabb a túlköltekezésre, amit később nehezen tudnak visszafizetni. A folyószámlahitel keret megválasztásakor tartsuk szem előtt egyéni igényeinket. Amennyiben a bank nagyobb összeget is kínál fel, érdemes lehet azt visszautasítani, hiszen nagyobb költekezésre sarkalhat. Feleslegesen is fizetünk magasabb rendelkezésre állási díjat, ha nem használjuk ki a keretünket.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?