A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Pert nyert egy devizahiteles az OTP Bankkal szemben. A kereset tárgya egy hitel elszámolási árfolyamáról szólt. A bíróság ítélete szerint a banknak ugyanazon az árfolyamon kell elszámolnia a törlesztőrészleteket, mint amilyen árfolyamon a folyósítás történt. Számításaink szerint egy átlagos szabad felhasználású jelzáloghitel esetén 300-650 ezer forintot jelenthet ez a családoknak.

A táblabíróság jogerős döntése az első kifogás kapcsán az elsőfokú bíróság semmisséget kimondó ítéletét mellőzte, míg a második esetében azt helybenhagyta. Így jogerőre emelkedett az első fokon eljáró Békés Megyei Bíróság korábbi ítélete, amely az eladási árfolyam helyett a vételi árfolyam alkalmazását rendelte el a törlesztésnél is, visszamenőleges hatállyal.

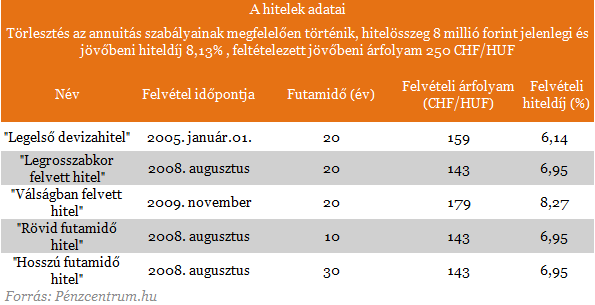

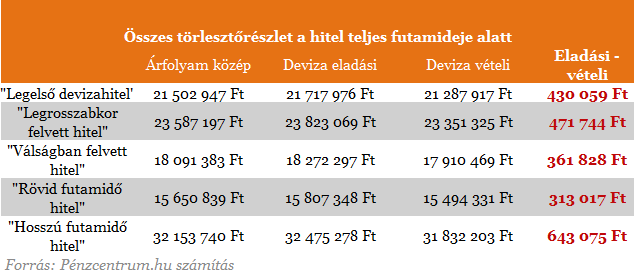

2010 decemberétől a lakáscélú devizahitelesek törlesztőrészletét középárfolyamon számolják el a bankok, de az előtt ezeknek az elszámolása is eladási árfolyamon történt. Ahogy történik az a szabad felhasználású jelzáloghitelek, autóhitelek, személyi kölcsönök esetén. Számításaink során mindkét, közép- és eladási árfolyammal számolt törlesztőrészletekből adódó teljes visszafizetést is feltüntettük.

Az OTP honlapján elérhető és lekérdezhető az eddigi törlesztőrészletek kiszámításához használt devizaárfolyamok, svájci frank esetén a bank +- 1 százalékos sávot használ a deviza vételi és eladási árfolyamok közötta bank, ez 2 százalék körüli különbséget jelent a két árfolyam között. Ennyivel kell a vételi és eladási árfolyam különbsége miatt többet fizetnie a szabad felhasználású jelzáloghiteleseknek. Lakáscélú hiteleseknek ez 1 százalék körüli 2010 decembere óta.

Nagyobb hitelösszeg esetén értelemszerűen arányosan nő az elszámolási árfolyamok miatt megspórolható összeg is. Az említett perben az adós számításai szerint 300- 500 ezer forintot kaphat vissza az OTP-től. Ez nagyjából megfelel a mi számításainknak is, de mivel még csak a futamidő közepén járhat a felperes ezért valószínűsíthető, hogy 8 millió forintnál némileg nagyobb hitelösszegről van szó az ügyben.

A peren elgondolkodó adósoknak számolnia kell azzal, hogy minden egyes esetben külön bírósági eljárást kell indítani az elszámolási árfolyam megváltoztatásáért és a kártérítésért, mely perekben más bíróságok eltérő ítéletet is hozhatnak.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Nem az OTP használja a legnagyobb különbséget a deviza elszámolásoknál. A mai napi árfolyamokat összehasonlítottuk a nagyobb bankok esetében, ebből jól kitűnik, hogy mely bank ügyfelei nyerhetnek a legtöbbet a pereskedéssel.

Arányosan az OTP -hez, ki lehet számolni, hogy milyen devizaeltérés esetén mennyit nyerhetünk egy esetleges kedvező ítélettel. Ahol például kétszer nagyobb az eltérés az árfolyamokban ott kétszer nagyobb összeget. Ahol kisebb az eltérés ott kevesebbet.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?