Leminősítette a Wizz Air légitársaság holdingvállalatát a Fitch Ratings.

Fájdalmasan érintheti a magyar családokat Magyarország harmadik leminősítése is: a leminősítés az egyik olyan tényező, amely hatására a forint tovább gyengülhet, az országkockázat növekedése, a bankok kamatemelése pedig növelheti a devizahitelesek terheit.

Egy fokozattal "BB+"-ra rontotta Magyarország hosszú lejáratú deviza adósságának besorolását a Fitch Ratings és az új besoroláshoz negatív kilátást rendelt - azaz bóvli kategóriába sorolta Magyarországot a harmadik nagy hitelminősítő intézet is (a Moody"s és a Standard and Poor's már hetekkel ezelőtt hasonló lépésre szánta el magát).

Egyre jobban fájhat a magyar családoknak

A bejelentés hírére hirtelen gyengülni kezdett a forint, az euró jegyzései péntek délután a 320-as szinthez értek. Később azonban újabb erősödést mutatott a forint, délután fél 4 után már a 315-ös szint alatt is jegyeztek.

Így reagált az árfolyam a bejelentés hírére.

Mit jelent, mit jelenthet ez a hétköznapokban?

A leminősítés az egyik olyan tényező lehet, amely azt eredményezheti, hogy gyengülhet a forint (akár újabb mélypont is jöhet). Könnyen előfordulhat, hogy a magyar fizetőeszköz a továbbiakban is gyenge marad (tovább gyengül) az euróhoz, a svájci frankhoz képest.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

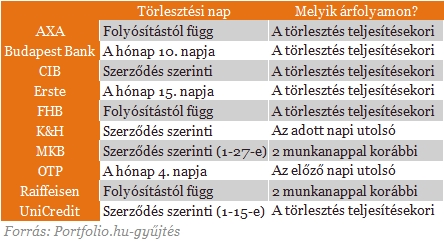

Az árfolyam havonta egyszer mindenképp érinti a devizahiteleseket: a bankok ugyanis az esedékes törlesztőrészletet az aktuális (előző napi záró) árfolyam alapján vonják. Egyenes az összefüggés: minél jobban erősödik az euró vagy a svájci frank a forinthoz képest, annál jobban emelkedik a törlesztőrészlet is.

Nőhet a magyar országkockázat (ismert nevén a CDS-felár), ez pedig azt jelenti, hogy a bankok drágábban kapnak hitelt, mint korábban. Ez a bankokat törvényileg is jogosulttá teszi arra, hogy kamatot emeljenek - ezzel pedig (ha nem is azonnal) szintén nőhetnek a hitelesek terhei.

Az új hitelek is drágábbak lehetnek, eleve kevesebben tudnak majd hitelt felvenni.

Ezzel együtt a betéti kamatok kamatszintje is emelkedhet: mivel a magas országkockázati felár miatt a bankok drágábban jutnak külföldi forrásokhoz, belföldről próbálnak meg új forrásokat szerezni - ez pedig leginkább úgy lehetséges, ha emelik a különböző betéti konstrukciók kamatait.

A kialakult helyzet növelheti a jegybank kamatemelésének esélyét - ez pedig még inkább erősítheti, gyorsíthatja a fentiekben vázolt helyzetet.

Leminősítette a Wizz Air légitársaság holdingvállalatát a Fitch Ratings.

Bod Péter Ákos: Magyarország gazdasági teljesítménye az elmúlt években jelentősen elmaradt a régió más országaitól, különösen a külső sokkok idején.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.