A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Alaposan felkavarta a magyar lakossági hitelpiac állóvizét a devizahitelek kedvezményes végtörlesztése. A bankok 2004 áprilisa óta nem folyósítottak annyi forint alapú lakáshitelt, mint a mostani időszakban, holott csaknem két éve nem voltak olyan drágák a lakáshitelek, mint manapság. A végtörlesztés miatt a szabad felhasználású és személyi hitelek is népszerűek, és most már a lekötött betéteikhez is jobban hozzányúlnak a háztartások, mint korábban. A hitelállományra vonatkozó statisztikát azonban a végtörlesztés hidegen hagyta: tovább nőtt a családok teljes tartozása a forint gyengülése miatt.

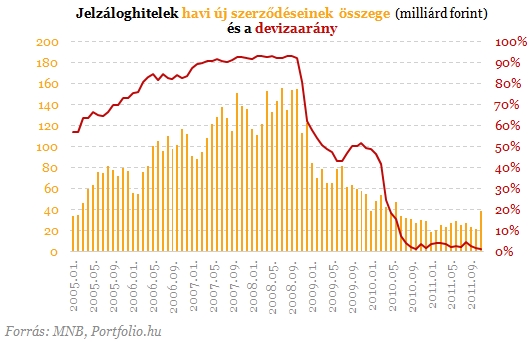

Lakossági hitelek

Közzétetette novemberre vonatkozó hitelezési statisztikáit a Magyar Nemzeti Bank. Ezekből kiderül: az előző hónapoknak megfelelően októberben is nettó hiteltörlesztő volt a magyar lakosság. Tranzakciós alapon 177,6 milliárd forinttal törlesztettek több hitelt a háztartások, mint amennyit felvettek, ennek döntő részét a devizahitelek tekintetében tapasztalt 214,7 milliárdos nettó törlesztés adja. Ahogy arról korábban beszámoltunk, a PSZÁF statisztikái szerint november végéig aktuális árfolyamon az októberi 175 milliárd forint után 164 milliárd forintnyi devizahitelt végtörlesztettek a háztartások, vagyis a 214,7 milliárd forintnyi nettó törlesztés nagy része a végtörlesztésből származik.

Az MNB és a PSZÁF statisztikái egyaránt azt mutatják, novemberben 16 milliárd forintnyi hitelt nyújtottak végtörlesztésre a bankok. Ennek köszönhető, hogy az előző havi 21,5 milliárd forintról 38,5 milliárd forintra növekedett a kihelyezett jelzáloghitelek teljes volumene. Az adatok alapján a végtörlesztésre nyújtott hitelek részben lakáscélúak, részben szabad felhasználásúak. A forint alapú lakáshitelek kihelyezett összege 22,6 milliárd volt novemberben, ami 2004 áprilisa óta a legmagasabb érték. Az összesen 16 milliárdnyi "végtörlesztési" hitel nélkül ugyanakkor nincs jelentősebb változás a hazai jelzáloghitelezésben. Várható, hogy a banki kapacitások végtörlesztés miatti lefoglaltsága nyomán az új hitelfelvevők jóval lassabban jutnak hitelhez, mint normál körülmények között, ami a következő hónapok statisztikáiban fog leginkább látszódni.

A jelzáloghiteleken belül novemberben 41%-ot képviseltek a szabad felhasználásúak, ez jóval magasabb arány az előző hónapokban megszokottnál, amit szintén a végtörlesztésre nyújtott hitelek magyaráznak. Ami viszont az új lakásvásárlókat és házépítőket illeti, jelentős részük hitel igénybevétele nélkül, készpénzes tranzakciót választ, és egyelőre nincs arra utaló jel, hogy akár ezek aránya, akár a lakáspiaci tranzakciók száma a közeljövőben jelentősen megváltozna. Az Európai Bizottság jóváhagyása után életbe lépő új kamattámogatási program ugyanakkor lendíthet valamelyest a hitelfelvételi kedven.

A jelzáloghitel-kihelyezés volumene a végtörlesztés ellenére november hónapban még mérsékeltnek volt mondható, a frank hó végi árfolyama azonban 246 forintról 254 forintra, az euróé pedig 301 forintról csaknem 312 forintra nőtt. Az átértékelődés következtében (a végtörlesztések ellenére) csak 8 milliárd forinttal csökkent a magyar lakosság forintban kifejezett jelzáloghitel-állománya, mégpedig 7051 milliárdról 7043 milliárdra. Alább láthatjuk, hogy a teljes tartozás pedig még nőtt is. A jelzáloghitelek 74,2%-a, 5226,7 milliárd forint volt devizában denominálva. Mint ismeretes, ezek jelentik azt a kört, amelyek jogosultak lehetnek a kedvezményes végtörlesztésre.

Az alacsony lakáshitel-kereslet egyik, de talán nem legfontosabb oka a forint alapú konstrukciók továbbra is rendkívül magas, és egyre növekvő kamatszintje. Novemberben teljes hitelköltségük átlagosan 11,2% volt, szemben az egy évvel korábbi 9,7%-kal. Szeptember végén a bankok többsége kamatemeléssel reagált a végtörlesztés miatt várhatóan megnövekvő forinthitel-keresletre és a forrásköltségek emelkedésére, ami az októberi statisztikában még nem (hitelköltség: 10,3%), a novemberiben azonban már jelentkezett.

A lakáscélú hitelekétől eltérő tendencia figyelhető meg a fogyasztási hitelek árában. A forint alapú fogyasztási hitelek költségmutatója novemberben átlagosan 19,25% volt, szemben az egy hónappal korábbi 23,41%-kal és az egy évvel korábbi 20,87%-kal. Ennek oka az lehet, hogy megnőtt a fogyasztási hiteleken belül az alacsonyabb kamatozású szabad felhasználású jelzáloghitelek aránya, épp a végtörlesztés miatt. Októberhez képest ezért is 17,4 milliárd forintról 29,5 milliárdra növekedett a fogyasztási hitelek kihelyezési volumene.

A lakosság teljes hitelállományának nagyságát novemberben elsősorban nem a hitelfelvételek és -törlesztések, hanem az említett átértékelődés és a végtörlesztés befolyásolta. Egy hónap alatt 9,5 milliárd forinttal 8655,4 milliárd forintra nőtt a lakosság hitelállománya, ami az alacsony hitelezési aktivitás ellenére 1%-kal magasabb az egy évvel korábbinál. A devizahitelek aránya az akkori 67,1%-ról 66,0%-ra csökkent.

Lakossági betétek

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Megtört a háztartások betétállományának öt hónapig tartó emelkedő trendje, ezúttal ugyanis 12,7 milliárd forinttal csökkent a lakossági betétállomány. Októberrel ellentétben most már látszik a végtörlesztések hatása, az éven belül lekötött betétek állománya például 44,7 milliárd forinttal csökkent. Ez egyúttal azt is jelzi ugyanakkor, hogy a végtörlesztéshez szükséges pénzt még mindig nem elsősorban a bankbetétekből teremtik elő az adósok.

Az alábbi ábrán komoly összefüggés figyelhető meg az euró árfolyama és a devizabetétek tranzakciói között: gyenge árfolyam mellett csökken a devizabetétek állománya (realizálják a betétesek az árfolyamnyereséget), erős árfolyam mellett pedig nő (a forint gyengülésére számítanak). A betétek "forintosítása" novemberben a gyenge árfolyam ellenére már nem volt olyan látványos, vélhetően azonban épp a gyenge forint miatt még mindig jobban "hozzányúltak" a deviza-, mint a forintbetétekhez.

A forintbetétek mellett szól továbbra is a magasabb kamatszint. Az éven belül lekötött forintbetétek átlagos kamatszintje november folyamán gyakorlatilag nem változott (5,67%-ról 5,73%-ra nőtt) annak ellenére, hogy több banknál is látványos betéti kamatemeléseket láthattunk.

Novemberben a háztartások betétállománya 7703,6 milliárd forintról 7690,8 milliárdra csökkent. A devizabetétek aránya a teljes állományon belül az árértékelődések ellenére az említett hatás miatt egy hónap alatt 14,3%-ról 14,1%-ra csökkent.

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?