A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Mérlegfőösszege, betét, - és hitelállománya, valamint saját tőkéje is növekedett a szövetkezeti hitelintézeteknek az idei első negyedéves előzetes adatok alapján. A pénzügyi felügyelet összesítése szerint ezzel a takarékok szerepe tovább erősödött a magyar bankrendszerben, beleértve a legtöbbjüket tömörítő Országos Takarékszövetkezeti Szövetség (OTSZ) piaci jelenlétét is.

A válság leginkább a pénzügyi szektorban, ezen belül a bankrendszerben éreztette hatását, Magyarországon az elapadt források, és ezzel párhuzamosan a dráguló forrásköltségek befolyásolták negatívan a gazdasági szereplők és a lakosság finanszírozását. A kereskedelemi bankok többsége átmenetileg fel is függesztette egyes hiteltermékei értékesítését, miközben az ügyfelek egy részének komoly problémát jelent a kölcsönök törlesztése.

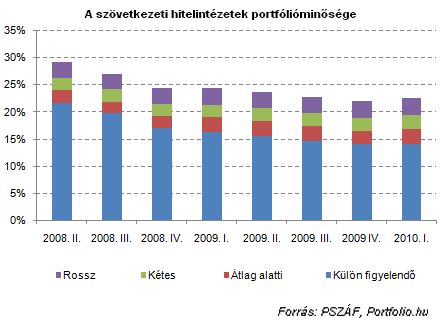

Ezzel szemben a szövetkezeti hitelintézetek hitelportfólióján belül a legfrissebb, első negyedéves adatok szerint a problémamentes minősítésű kölcsönök állományának aránya nőtt egy év alatt (bár a legutóbbi negyedévhez képest romlás következett be), miközben az általuk kezelt betétállomány fokozatosan bővült, ami a válságban is lehetővé tette a lakosság és a vállalkozások folyamatos finanszírozását.

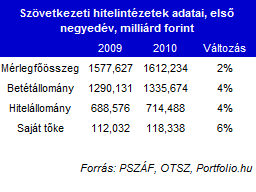

A Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) előzetes adatai szerint 2010 első három hónapjában a teljes szövetkezeti hitelintézeti szektor mérlegfőösszege 1578-ról 1612 milliárd fölé emelkedett az előző év azonos időszakához képest, ezzel részarányuk a teljes magyarországi bankszektoron belül 4,6-ról 5,1 százalékra nőtt. Ebből a takarékok döntő többségét tömörítő OTSZ tagszervezetei mintegy 1300 milliárd forintos összesített mérlegfőösszeggel részesednek, 113 szövetkezetet számlálnak, amelyekből kettő már részvénytársaság formájában működik. Komoly versenyelőnyüknek számít az egész országot lefedő fiók, és bankautomata hálózatuk (1600 bankfiók, 750 bankautomata), így olyan kistelepüléseken is elérhetők, ahol más kereskedelmi banki kapcsolat nem áll a lakosság rendelkezésére.

JÓL JÖNNE 2 MILLIÓ FORINT?

Amennyiben 2 000 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 42 386 forintos törlesztővel a Raiffeisen Bank nyújtja (THM 10,35%), de nem sokkal marad el ettől a CIB Bank (THM 11,29%-ot) és a MagNet Bank (THM 11.68%-ot) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A takarékok erősségei közé tartozik biztos pénzügyi hátterük: a legfrissebb adatok alapján az OTSZ tagszervezetei több mint 1100 milliárd forint betétállományt és csaknem 600 milliárd forint értékű hitelportfóliót kezelnek, saját tőkéjük pedig meghaladja a 115 milliárd forintot. A szövetkezeti hitelintézetek alig több mint 50 százalék hitel-betét aránya és 16 százalékos tőkemegfelelési mutatója ráadásul komoly tartalékot jelent más piaci szereplőkhöz képest. A 100 százalékos magyar tulajdonosi kör, a visszafogott eredményelvárások, illetve az országos lefedettség pedig hozzájárult ahhoz, hogy a takarékok a válságban is bizonyítsák életképességüket.

A takarékok piaci részesedése a lakossági betétgyűjtésben 10 százalék, a mezőgazdasági hitelezésben, lakossági forinthitelezésben, önkormányzati számlavezetésben valamint az ATM-ek üzemeltetésében pedig meghaladja a 15 százalékot. "A szövetkezet hitelintézetek kiegyensúlyozó, stabilizációs szerepet töltenek be az ország, illetve a gazdaság életében." - mondja Varga Antal.

A hazai pénzintézeti piacon a takarékok nagy fejlődési potenciállal rendelkeznek, összehasonlításul a Szövetkezeti Bankok Európai Szövetsége legfrissebb statisztikái szerint például Ausztriában a betéti piacon 29, a hitelpiacon pedig 25 százalékos a takarékok piaci részesedése, Hollandiában a betétek közel felét, a hitelek közel harmadát kezelik,és Franciaországban is hasonlóak az arányok, sőt ott a hitelpiaci részesedésük is megközelíti az 50 százalékot. Az EU 27 tagállamában a takarékok betéti piaci részesedése 10 százalék körüli, a hitelpiacon pedig egyelőre kevesebb mint 4 százalékot tudhat magáénak. (Az OTSZ tagszervezeteinek piaci aránya a betéteknél 8,5, a hiteleknél 3 százalék.)

A magyarok egyre óvatosabban folyamodnak kölcsönért: közel kétharmaduk nem vett fel hitelt az elmúlt egy évben

Csaknem öt év után véget érhet az intézkedés, amely több mint 200 ezer lakáshiteles törlesztőrészletének emelkedését akadályozta meg.

A váratlan kiadások a nőket és a férfiakat hasonló gyakorisággal érintik, a nőkre viszont mind anyagi, mind lelki szempontból lényegesen nagyobb terhet rónak.

Majdnem 3 millió forint volt idén június közepéig az igényelt személyi kölcsönök átlagösszege.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?