Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

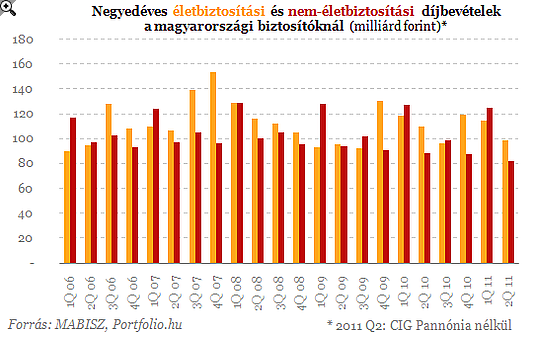

2011 első félévében az előzetes adatok szerint 419,4 milliárd forint díjbevétellel zártak a hazai biztosító társaságok, ami elmaradást mutat az egy évvel korábbihoz képest - tette közzé a Magyar Biztosítók Szövetsége (MABISZ) az idei első félév összesített adatait. A Portfolio.hu számításai szerint a nem-életbiztosítási piac a második negyedévben az előző év azonos időszakához képest közel 7,0%-kal, az életbiztosítási pedig 7,2%-kal esett vissza a CIG Pannónia Életbiztosító adatai nélkül. Utóbbi augusztus 25-ei gyorsjelentésében közli adatait. A magyar nem-életbiztosítási piac negyedéves díjbevételei 2003 vége óta nem álltak ilyen alacsonyan.

A MABISZ közleménye szerint "2011 első hat hónapjában a 30 biztosító társaság, egyesület, illetve fióktelep adatait tartalmazó adatsorok tanúsága szerint a nem életbiztosítási díjbevételek 8,7 milliárd forinttal csökkentek. Míg 2010 első félévében a társaságokhoz 215,3 milliárd forint díj folyt be a nem életbiztosítási üzletágakból, addig az elmúlt félévben 206,6 milliárd forint.

"A

casco-díjak csökkenéséről sok szó esik manapság, azonban a piac

fejlődésének ismeretében érdemes egy kissé árnyalnunk a képet" -

jelentette ki Szombat Tamás, a Magyar Biztosítók Szövetsége

Gépjármű-biztosítási Tagozatának elnöke. 2011 első hat hónapjában alig

38 milliárd forint jelentette a hazai casco-piacot, a díjbevétel közel 6

milliárd forinttal volt kevesebb, mint egy évvel korábban.

"A casco-díjbevételek csökkenése mögött több, a piac struktúráját is érintő jelenség áll" - árnyalja a képet az elnök. A piacon egyre inkább terjednek a limitált szolgáltatást nyújtó casco-termékek, a "kötelezőt-cascót együtt" típusú biztosítási csomagok. Teret nyernek a "részcascók", amikor a termék például részlopásra nem terjed ki - egy lámpa, kerék vagy antenna eltulajdonítására -, vagy totálkárra nem a tényleges értéket, hanem csak a szerződésben megállapított, limitált összeget fizetik ki a biztosítók - természetesen alacsonyabb díj ellenében.

A casco-díjbevételek növekedését az újautó-értékesítés fellendülése hozhatja majd meg, erre azonban a jelek szerint még várnunk kell. Sőt, a tapasztalat az, hogy a korábban, finanszírozott gépjárműre megkötött szerződéseket a hitel lejárta után nem, vagy csak szűkített formában kötik újra az autótulajdonosok. Az alacsonyabb szolgáltatási limitekhez alacsonyabb díj társul, ami szintén oka a piac csökkenésének.

"Öröm az ürömben, hogy az alacsonyabb díjak láthatóan több szerződést generálnak: 2011. június végén 818 ezer darab casco-szerződést kezeltek a biztosítók, közel 14 ezer darabbal többet, mint egy évvel korábban. Ez annyit jelent, hogy remélhetően egyre többen ismerik fel, hogy ha több millió forintért sikerül egy autót vennie a családnak, nem szabad sajnálni havi néhány ezer forintot azért, hogy a jármű biztonságban is legyen" - összegzi tapasztalatait Szombat Tamás.

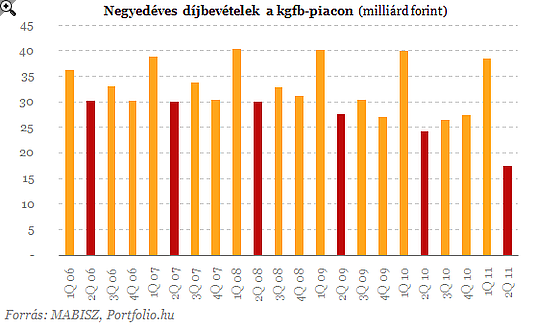

A másik nagy autós üzletágból, a kötelező gépjármű-felelősségbiztosításokból (kgfb) befolyt díjak is csökkentek - több mint 8 milliárd forinttal - az egy évvel korábbihoz képest. "Az évről évre tapasztalható díjcsökkenés kedvező az ügyfeleknek, és abban, hogy ez lehetővé vált, szerepe van a kedvezően alakuló kárstatisztikáknak is" - mutat rá a MABISZ Gépjármű Tagozatának elnöke. A javuló kárstatisztika nemcsak a válság, a magas benzinárak következtében visszaeső gépjárműforgalommal, hanem a kármegelőzés érdekében életbe léptetett jogszabályi változásokkal - a bírságtételek jelentős emelése, az objektív felelősség bevezetése - is magyarázható.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 30 000 000 forintot 20 éves futamidőre már 6,62 százalékos THM-el, havi 184 778 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,78%, az Erste Banknál 6,78%, a CIB Banknál 6,89%, míg a MagNet Banknál 7,02%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az

életbiztosítási piacról származó adatok ma még nem teljesek, mivel a

nyilvános részvénytársasági formában működő CIG Pannónia Életbiztosító

adatait még nem tartalmazzák. A biztosítók visszajelzései alapján a

lakosság körében a megtakarítási hajlandóság erősödik, kérdés

ugyanakkor, hogy ez mennyiben mutatkozik majd meg a befektetések piacán,

és milyen mértékben választják az ügyfelek az elsősorban hosszú távú

megtakarítási lehetőséget kínáló életbiztosítási termékeket.

A tapasztalatok szerint a túlzott és felelőtlen eladósodás kockázatait megtapasztalva a lakosság felismerte a megtakarítás, a nyugdíjas korra történő elő-takarékosság és öngondoskodás szükségességét. Mindenképpen kívánatos lenne, ha legalább azok az összegek, amelyek a nyugdíjas kori megélhetésre szolgáltak - a magán nyugdíjpénztári hozamok - "visszakerülnének" a hosszú távú megtakarítások rendszerébe, például az életbiztosításokba."- zárul a MABISZ közleménye.

Az önkéntes nyugdíjpénztári portfóliók kiemelkedő teljesítményt nyújtottak 2025-ben, a legjobb befektetések két számjegyű hozamot értek el.

Évről évre több a súlyos e-rollerbaleset, a biztosítás ára pedig már több mint 30 százalékkal emelkedett.

A turisták egyik legnagyobb veszélye nem a rossz idő vagy a lekésett repülő, hanem a zsebtolvajok és csalók kifinomult módszerei lehetnek.

Sűrű, fekete füst szállt fel Üröm környékén pénteken nap közben - vette észre a Pénzcentrum olvasója. Egyelőre nem tudni, mi állhat a háttérben.

Bűncselekmény hiányában megszüntette a rendőrség a nyomozást a kecskeméti katonai repülőtérről eltűnt MiG–29-es vadászgépalkatrészek ügyében.

Településtípusok tekintetében igen jelentős az eltérés az átlagdíjakban.

A tavaszi lakásbiztosítási kampány és az egy éves díjkorlátozás nyomán ismét enyhén csökkentek a lakásbiztosítási díjak.

A kellemetlen meglepetések és a komoly anyagi veszteségek elkerülése érdekében elengedhetetlen a szerződési feltételek alapos áttekintése.

A szélsőséges időjárási események intenzitása egyre nő, és gyakran alig néhány nap alatt több ezer kárbejelentést eredményeznek, emiatt pedig egyre fontosabbá válik a megelőzés.

A pesterzsébeti strandon nemrég történt baleset ismét ráirányította a figyelmet egy kevéssé ismert meteorológiai jelenségre, a porördögre.

A 2008-as másodlagos jelzáloghitel-piaci válságot sikeresen megjósoló amerikai fedezetialap-kezelő, Lee Robinson most a nagy biztosítótársaságok összeomlására spekulál.

Egy váratlan egészségügyi probléma vagy járattörlés könnyen megkeserítheti az utazást, így nem mindegy, milyen biztosítást választunk.

A biztosítók kizárólag a váratlan vészhelyzetek költségeit térítik meg, és ezeket is szigorú feltételekhez, például a terhességi korhoz vagy előzetes orvosi igazoláshoz kötik.

Jelentősen nőtt az autókra kötött kötelező felelősségbiztosítások száma: 2026 első félévében 23 százalékkal több szerződést kötöttek az autósok éves szinten.